3.1 – Hvad er en årsrapport?

Årsrapporten (AR) er en årlig publikation fra virksomheden, som sendes til aktionærerne og andre interesserede parter. Årsrapporten offentliggøres ved regnskabsårets afslutning, og alle de data, der stilles til rådighed i årsrapporten, er dateret til den 31. marts. AR er normalt tilgængelig på selskabets websted (i investorafsnittet) som et PDF-dokument, eller man kan kontakte selskabet for at få en papirudgave af samme.

Som selskabets årsberetning antages det, der er nævnt i AR, at være officielt. Derfor kan enhver fejlagtig fremstilling af fakta i årsberetningen gøres gældende over for selskabet. For at give dig et perspektiv indeholder AR revisors attester (underskrevet, dateret og forseglet), der bekræfter ukrænkeligheden af de finansielle data i årsrapporten.

Potentielle investorer og de nuværende aktionærer er de primære målgrupper for årsrapporten. Årsrapporter bør give de mest relevante oplysninger til en investor og formidle dens primære budskab. For en investor skal årsrapporten være standardmuligheden for at søge oplysninger om en virksomhed. Naturligvis hævder mange mediers websteder, at de giver finansielle oplysninger om virksomheden, men investorerne bør undgå at søge oplysninger fra sådanne kilder. Husk, at oplysningerne er mere pålidelige, hvis vi får dem til at hente dem direkte fra årsrapporten.

Hvorfor skulle mediewebstedet fordreje virksomhedsoplysningerne, spørger du måske? Jo, de gør det måske ikke med vilje, men de kan være tvunget til det på grund af andre faktorer. F.eks. vil virksomheden måske gerne medtage “afskrivninger” på udgiftssiden af P&L, men mediewebstedet vil måske gerne medtage det under en separat overskrift. Selv om dette ikke ville påvirke de samlede tal, afbryder det den overordnede rækkefølge af data.

3.2 – Hvad skal man kigge efter i en årsrapport?

Årsrapporten har mange afsnit, der indeholder nyttige oplysninger om virksomheden. Man skal være forsigtig, når man gennemgår årsrapporten, da der er en skrøbelig grænse mellem virksomhedens fakta og det markedsføringsindhold, som virksomheden ønsker, at man skal læse.

Lad os kort gennemgå de forskellige afsnit i en årsrapport og forstå, hvad virksomheden forsøger at kommunikere i AR. Til illustration har jeg taget årsrapporten fra Amara Raja Batteries Limited, der hører til regnskabsåret 2013-2014. Som De måske ved, fremstiller Amara Raja Batteries Limited bilbatterier og industribatterier. Du kan downloade ARBL’s FY2014 AR her (https://www.amararajabatteries.com/Investors/annual-reports/)

Husk, at formålet med dette kapitel er at give dig en kort orientering om, hvordan du skal læse en årsrapport. Det er ikke praktisk muligt at gennemgå hver eneste side i en årsberetning; jeg vil dog gerne dele indsigt i, hvordan jeg personligt ville læse en årsberetning igennem og forstå, hvilke oplysninger der er nødvendige, og hvilke oplysninger vi kan ignorere.

For bedre at forstå, vil jeg opfordre Dem til at downloade ARBL’s årsberetning og gennemgå den samtidig med, at vi går igennem dette kapitel.

ARBL’s årsberetning indeholder følgende 9 afsnit:

- Finansielle højdepunkter

- Ledelseserklæringen

- Ledelsesdiskussion &Analyse

- 10-årige finansielle højdepunkter

- Selskabsoplysninger

- Direktørens beretning

- Rapport om virksomhedsledelse

- Finansiel sektion, og

- Meddelelse

Bemærk, der er ikke to årsberetninger, der er ens; De er alle lavet, så de passer til virksomhedens behov, idet de tager hensyn til den branche, de opererer i. Nogle af afsnittene i årsrapporten er dog fælles på tværs af årsrapporterne.

Det første afsnit i ARBL’s AR er de finansielle højdepunkter. Finansielle højdepunkter indeholder et fugleperspektiv på, hvordan virksomhedens økonomi ser ud i det forgangne år. . Oplysningerne i dette afsnit kan være i form af en tabel eller en grafisk visning af data. Dette afsnit i årsrapporten foretager generelt en flerårig sammenligning af drifts- og forretningsmålinger.

Her er et øjebliksbillede af det samme:

De detaljer, du ser i afsnittet Finansielle højdepunkter, er grundlæggende et uddrag af virksomhedens årsregnskab. Sammen med udtrækkene kan virksomheden også inkludere et par finansielle nøgletal, som virksomheden selv har beregnet. Jeg kigger kortvarigt igennem dette afsnit for at få et overordnet overblik, men jeg vil ikke sige, at jeg kan lide at bruge for meget tid på det. Grunden til, at jeg kigger kort på dette afsnit, er, at jeg alligevel selv ville beregne disse og mange andre nøgletal, og mens jeg gør det, ville jeg få større klarhed over virksomheden og dens tal. I løbet af de næste par kapitler vil vi forstå, hvordan man læser og forstår sine regnskaber, og hvordan man beregner de finansielle nøgletal.

De næste to afsnit, nemlig “Ledelseserklæring” og “Ledelsesberetning & analyse”, er ret vigtige. Jeg bruger tid på at gennemgå disse afsnit. Disse afsnit giver dig en fornemmelse af, hvad virksomhedens ledelse har at sige om deres virksomhed og branchen i almindelighed. Som investor eller potentiel investor i virksomheden er hvert eneste ord, der nævnes i disse afsnit, vigtigt. Faktisk kan nogle af detaljerne i forbindelse med de “kvalitative aspekter” (som er behandlet i kapitel 2) findes i disse to afsnit af AR.

I “Management Statement” (undertiden kaldet Chairman’s Message) får investoren et perspektiv på, hvordan manden, der sidder helt oppe i toppen, tænker om sin virksomhed. Indholdet her er normalt bredt baseret og giver en fornemmelse af, hvordan virksomheden er positioneret. Når jeg læser dette afsnit igennem, ser jeg på, hvor realistisk ledelsen er. Jeg er meget opsat på at se, om virksomhedens ledelse har fødderne på jorden. Jeg observerer også, om de er gennemsigtige i forhold til at diskutere, hvad der gik godt, og hvad der gik galt.

Et eksempel, som jeg udtrykkeligt husker, var at læse formandens meddelelse fra en veletableret teproduktionsvirksomhed igennem. I sin meddelelse talte formanden om en vækst i omsætningen på næsten 10 %. De historiske omsætningstal tydede imidlertid på, at virksomhedens omsætning voksede med 4-5 %. I denne sammenhæng virkede væksten på 10 % helt klart som et himmelsk træk. Det tydede også på, at manden på toppen måske ikke rigtig var synkroniseret med virkeligheden på jorden, så jeg besluttede ikke at investere i virksomheden. Retrospektivt, når jeg ser tilbage på min beslutning om ikke at investere, var det nok den rigtige beslutning.

Her er Amara Raja Batteries Limited; jeg har fremhævet en lille del, som jeg synes er interessant. Jeg vil opfordre Dem til at læse hele meddelelsen i årsberetningen.

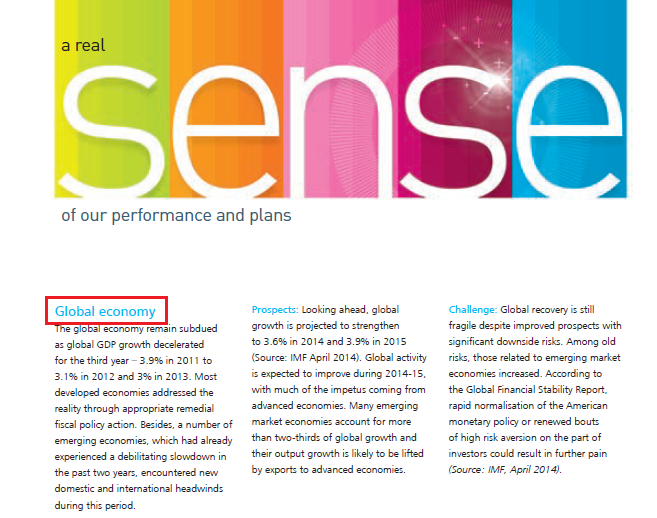

Det næste afsnit er “Management Discussion & Analysis” eller “MD&A”. Dette er efter min mening måske et af de vigtigste afsnit i hele AR. Den mest standardiserede måde for enhver virksomhed at starte dette afsnit på er ved at tale om de makroøkonomiske tendenser i økonomien. De diskuterer den overordnede økonomiske aktivitet i landet og forretningsstemningen i hele virksomhedsverdenen. Hvis virksomheden er meget eksponeret for eksport, taler de endda om den globale økonomiske og forretningsmæssige stemning.

ARBL har både eksport og indenlandske forretningsinteresser, og derfor diskuterer de begge disse vinkler i deres AR. Se nedenstående øjebliksbillede:

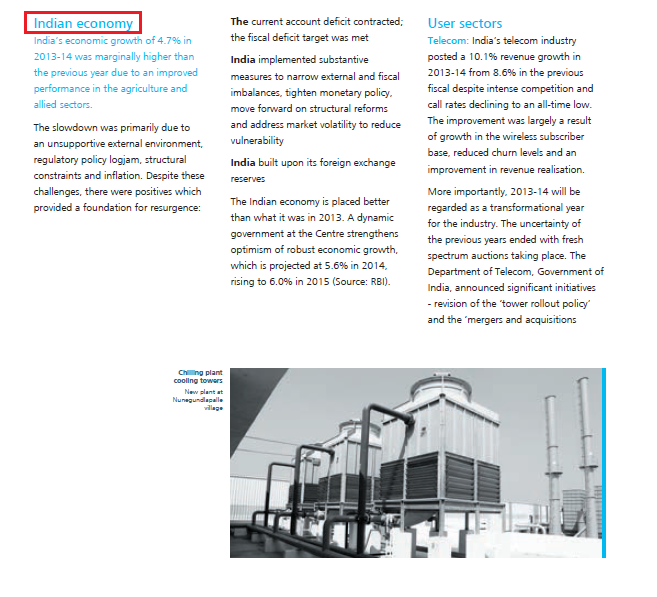

ARBL’s syn på den indiske økonomi:

I forlængelse heraf taler selskaberne normalt om branchetendenser, og hvad de forventer for det kommende år. Dette er et vigtigt afsnit, da vi kan forstå, hvad virksomheden opfatter som trusler og muligheder i branchen. Vigtigst af alt læser jeg dette igennem og sammenligner det med sine jævnaldrende virksomheder for at forstå, om virksomheden har en fordel i forhold til sine jævnaldrende virksomheder.

Hvis Amara Raja Batteries Limited f.eks. er en virksomhed af interesse, ville jeg læse denne del af AR igennem og læse igennem, hvad Exide Batteries Limited har at sige i deres AR.

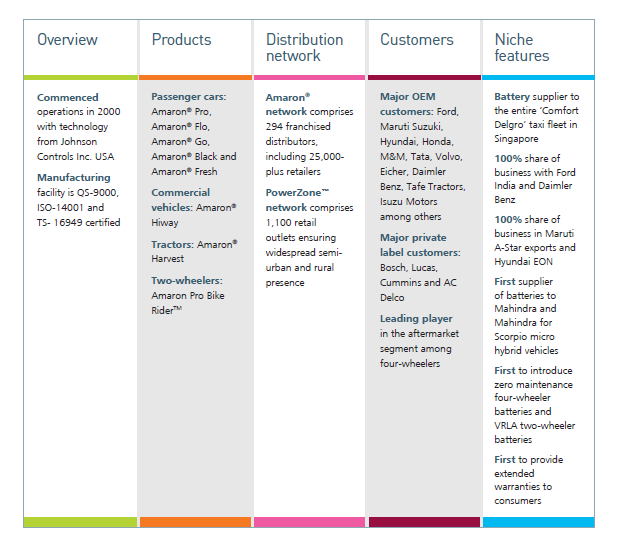

Husk, indtil dette punkt er diskussionen i Management Discussion & Analysis bredt baseret og generisk (global økonomi, indenlandsk økonomi og tendenser i branchen). I fremtiden vil virksomheden imidlertid drøfte forskellige aspekter i forbindelse med sin virksomhed. Der tales om, hvordan forretningen havde klaret sig på tværs af forskellige afdelinger, hvordan den klarer sig i forhold til det foregående år osv. Virksomheden giver faktisk specifikke tal i dette afsnit.

Her er et øjebliksbillede af det samme:

Nogle virksomheder diskuterer endda deres retningslinjer og strategier for det kommende år på tværs af de forskellige vertikale områder. Tag et kig på snapshotet nedenfor:

Efter at have diskuteret disse i “Management Discussion & Analysis” indeholder årsrapporten en række andre rapporter såsom – Human Resources report, R&D report, Technology report osv. Hver af disse rapporter er vigtige i forbindelse med den branche, som virksomheden opererer i. Hvis jeg f.eks. læser en årsrapport for en produktionsvirksomhed, vil jeg være særlig interesseret i rapporten om menneskelige ressourcer for at forstå, om virksomheden har problemer med arbejdskraften. Hvis der er alvorlige tegn på arbejdsproblemer, kan det føre til, at fabrikken bliver lukket, hvilket ikke er godt for aktionærerne.

3.3 – Årsregnskaberne

Endeligt indeholder den sidste del af årsregnskabet virksomhedens årsregnskaber. Som du sikkert vil være enig i, er regnskaberne måske et af de vigtigste aspekter af en årsrapport. Der er tre årsregnskaber, som virksomheden vil præsentere, nemlig:

- Resultatopgørelsen

- Balancen og

- Kasestrømsopgørelsen

Vi vil forstå hvert af disse regnskaber i detaljer i løbet af de næste par kapitler. Det er dog vigtigt at forstå, at regnskaberne kommer i to former på dette stadie.

- Standalone regnskab eller blot standalone tal og

- Konsolideret regnskab eller blot konsoliderede tal

For at forstå forskellen mellem standalone og konsoliderede tal skal vi forstå en virksomheds struktur.

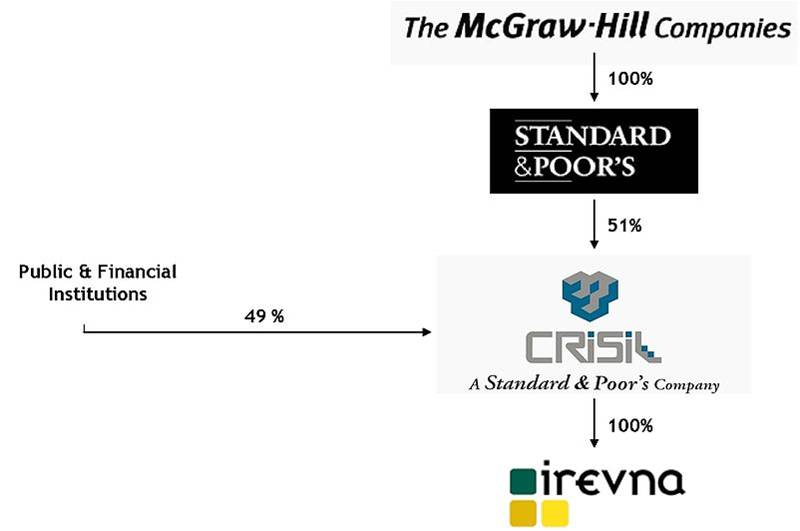

Typisk har en veletableret virksomhed mange datterselskaber. Disse selskaber fungerer også som et holdingselskab for flere andre veletablerede selskaber. For at hjælpe dig med at forstå dette bedre, har jeg taget eksemplet med CRISIL Limited’s aktiestruktur. Du kan finde den samme i CRISIL’s årsberetning. Som du måske ved, er CRISIL et indisk selskab med hovedfokus på virksomhedskreditvurderingstjenester.

Som du kan se i ovenstående aktiebesiddelsesstruktur:

- Standard & Poor’s (S&P), et amerikansk baseret kreditvurderingsbureau, har en andel på 51 % i CRISIL. S&P er derfor CRISIL’s “holdingselskab” eller “initiativtager”.

- Offentlige og andre finansielle institutioner ejer de resterende 49 % af aktierne i CRISIL.

- S&P er imidlertid selv 100 % datterselskab af et andet selskab ved navn “The McGraw-Hill Companies”

- Det betyder, at McGraw Hill ejer S&P fuldt ud, og at S&P ejer 51 % af CRISIL.

- Dertil kommer, at CRISIL selv ejer fuldt ud (100 % af aktierne) et andet selskab ved navn “Irevna”.

Holder man ovenstående i perspektiv, kan man tænke på denne hypotetiske situation. Antag, at CRISIL i regnskabsåret 2014 har et tab på 1.000 mio. kr. og Irevna, dets 100 %-dattervirksomhed, har et overskud på 700 mio. kr. Hvad ville CRISIL’s samlede rentabilitet være?

Takket være dets datterselskab er CRISIL’s tab reduceret til 300 mio. kr. i stedet for et massivt tab på 1000 mio. kr. En anden måde at se på det på er, at CRISIL på et selvstændigt grundlag havde et tab på 1.000 kr. men på et konsolideret grundlag havde et tab på 300 kr.

Det selvstændige årsregnskab repræsenterer således virksomhedens selvstændige tal/regnskaber og omfatter ikke datterselskabernes regnskaber. De konsoliderede tal omfatter imidlertid selskaberne (dvs. enkeltstående regnskaber) og dets datterselskabers regnskaber.

Jeg foretrækker personligt at gennemgå de konsoliderede regnskaber for at få et bedre billede af selskabets finansielle stilling.

3.4 – Skemaer til årsregnskaber

Når virksomheden aflægger sit årsregnskab, aflægger de normalt det fulde regnskab og følger derefter op med en detaljeret forklaring.

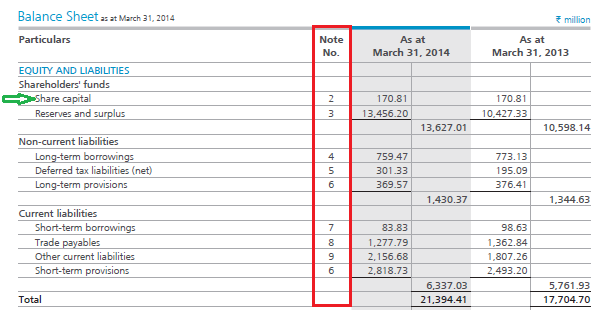

Se et øjebliksbillede af et af ARBL’s årsregnskab (balance):

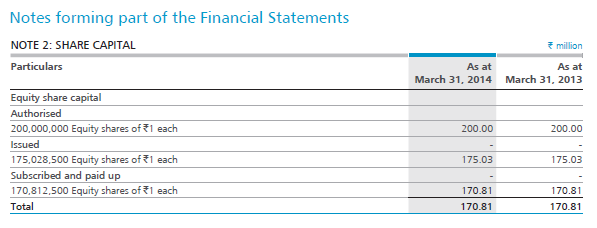

Hvert enkelt punkt i årsregnskabet betegnes som en enkeltpost. F.eks. er den første post i balancen (under Egenkapital og passiver) aktiekapitalen (som markeret med den grønne pil). Hvis du lægger mærke til det, er der et notenummer knyttet til aktiekapitalen. Disse kaldes de “skemaer”, der er knyttet til regnskabet. Når man ser på ovenstående opgørelse, angiver ARBL, at aktiekapitalen er på 17,081 Rs (eller 170,81 mio. Rs). Som investor ville jeg naturligvis være interesseret i at vide, hvordan ARBL er kommet frem til 17,081 mio. For at finde ud af dette skal man se på det tilhørende skema (note nr. 2). Se venligst nedenstående snapshot:

Selvfølgelig, i betragtning af at du måske er ny inden for årsregnskaber, giver jargon som aktiekapital meget mening. Men regnskaberne er ligetil at forstå, og i løbet af de næste par kapitler vil du forstå, hvordan du kan læse regnskaberne og få mening ud af det. Men indtil videre skal du huske, at hovedregnskabet giver dig et resumé, og at de tilhørende skemaer giver detaljerne om hver enkelt post.

Nøglepunkter fra dette kapitel

- En virksomheds årsrapport (AR) er en officiel meddelelse fra virksomheden til dens investorer og andre interessenter.

- Ravisen er den bedste kilde til at få oplysninger om virksomheden; derfor bør AR være standardvalget for investoren til at skaffe virksomhedsrelaterede oplysninger.

- Ravisen indeholder mange afsnit, hvor hvert afsnit belyser et bestemt aspekt af virksomheden.

- Ravisen er også den bedste kilde til at få oplysninger om virksomhedens kvalitative aspekter.

- Ledelsens diskussion og analyse er et af de vigtigste afsnit i AR. Det indeholder ledelsens perspektiv på landets samlede økonomi, deres udsigter til den branche, de opererer inden for i det forgangne år (hvad der gik godt, og hvad der gik galt), og hvad de forudser for det kommende år.

- Den årlige årsregnskabserklæring indeholder tre regnskaber – resultatopgørelse, balance og pengestrømsopgørelse.

- Den enkeltstående opgørelse indeholder kun virksomhedens finansielle tal. De konsoliderede tal indeholder imidlertid selskabets og dets datterselskabers finansielle tal.