Nu ved du præcis, hvad vi mener om kreditvurderinger (hint: de er falske). Men en ting, som du stadig skal være opmærksom på, er din kreditrapport. Selv hvis du er gældfri og er ligeglad med, hvad store banker og långivere tænker om dig, kan du ikke bare ignorere din kreditrapport. Du skal stadig tjekke den for fejl eller tegn på svindel mindst en gang om året.

Men det kan være ret forvirrende at gennemgå disse ting, især hvis du ikke ved, hvordan du skal læse din kreditrapport, eller hvilke røde flag du skal kigge efter. Vi ved, at det kan være meget at tage imod. Men bare rolig! Vi har gjort det tunge arbejde, så du ikke behøver at gøre det. Klar, parat, lad os gennemgå alt det, du har brug for at vide om, hvordan du læser din kreditrapport.

- Hvad er en kreditrapport?

- Sådan får du en kreditrapport

- Hvordan du læser din kreditrapport

- Identificerende oplysninger

- Kredithistorik

- Public Records

- Inquiries

- Hvad betyder en “åben konto” på min kreditrapport?

- Hvad står et “U” for på en kreditrapport?

- Hvem kan se min kreditrapport?

- Hvor kan jeg finde min kredit score?

- Kan nogen køre en kreditrapport uden at jeg ved det?

- Sådan bestrider du unøjagtigheder

- Undergå identitetstyveri

Hvad er en kreditrapport?

En kreditrapport er en slags rapportkort for din kredithistorie. Den kan bruges af potentielle långivere til at bestemme din “risiko”, hvilket i bund og grund bare er, hvor sandsynligt det er, at du er i stand til at betale dine månedlige betalinger til tiden. En kreditrapport alt om dig kan fortælle dem:

-

Datoen, hvor du åbnede eventuelle kreditkonti eller optog lån

-

Den aktuelle saldo på hver konto

-

Din betaling betalingshistorik

-

Dine kreditgrænser og samlede lånebeløb

-

Alle konkurser eller skattemæssige tilbageholdelser

-

Dine identifikationsoplysninger (navn, adresse, socialsikringsnummer)

Et kreditbureau eller kreditoplysningsfirma som Equifax, Experian eller TransUnion vil give dine oplysninger til det firma, der overvejer at give et lån eller en kreditkonto. Disse bureauer arbejder alle uafhængigt af hinanden, så deres rapporter om dig kan indeholde lidt forskellige oplysninger, afhængigt af hvilket kreditoplysningsfirma de har brugt.

Sådan får du en kreditrapport

Du har ret til én gratis kopi af din kreditrapport hvert år fra hvert af de store kreditoplysningsbureauer, som vi lige har talt om. Men rapporterne bliver ikke automatisk sendt til dig med posten – du skal bede om dem! Og da hvert bureau opbevarer forskellige oplysninger, er det værd at tjekke dem hos alle tre. Hvis du spiller dine kort rigtigt, kan du endda sprede dem, så du får en gratis rapport næsten hvert kvartal.

![]()

Tag kontrol over dine penge med en GRATIS Ramsey+ prøveperiode.

Nu, hvor du ved, hvordan du får din kreditrapport, vil vi gennemgå de fire hovedområder, som du skal tjekke for eventuelle røde flag. Disse kan hjælpe dig med at opdage potentielle identitetstyverisituationer, så hør efter!

Hvordan du læser din kreditrapport

Identificerende oplysninger

Dette afsnit indeholder alle personlige oplysninger, der kan bruges til at identificere dig, herunder:

-

Navn

-

Adresse

-

Socialsikringsnummer

-

Fødestedato

-

Telefonnummer

Røde flag: Alt i dette afsnit skal henvise til dig og ikke til en anden person, der tilfældigvis deler dit navn, Mr. Jones. Og når du nu alligevel er i gang, skal du for en sikkerheds skyld også dobbelttjekke personnummeret.

Sørg for, at alle de anførte adresser er steder, hvor du rent faktisk har boet. Hvis du aldrig har været i Waxahachie, Texas, men rapporten siger, at du har boet der i syv år, bør du måske følge op på det. Vi fortæller senere, hvilke trin du skal følge, hvis du finder fejl i din rapport.

Kredithistorik

Den største del af rapporten findes i dette afsnit. Din kredithistorik omfatter:

-

Opne og betalte kreditkonti, f.eks. kreditkort, realkreditlån og lån

-

Konti, der deles med en anden person

-

Totale lånebeløb

-

Resten af lånesaldi

-

Sene betalinger

-

Konti, der er blevet sendt til inkasso

Røde flag: Læs og genlæs dette afsnit for at sikre, at alt, hvad der er anført, er korrekt. Har du det? Okay. Tjek nu igen. Helt ærligt. Se efter konti, der er åbnet, men som lyder ukendte, og tjek, om betalinger er noteret som forsinkede, når de faktisk ikke var det.

Hvis du har lukket en kreditkortkonto, skal du bekræfte, at den vises som lukket i din kreditrapport. Sørg også for, at der ikke er blevet åbnet nogen kreditlinjer i dit navn uden dit samtykke – det er et stort rødt flag og kan betyde, at du er i risiko for identitetstyveri.

Public Records

Du ønsker, at denne del skal være blank. Den finansielle aktivitet, der er anført her – som konkurs, skattepanterettigheder og domme – er taget fra offentlige registre, og nogle ting kan forblive på din kreditrapport i op til 7-10 år.

Røde flag: Det er ret sjældent, at man finder en fejl i denne del af rapporten, men det er alligevel værd at scanne den. Fejl i denne del bør ryddes op hurtigst muligt.

Inquiries

Her kan du se detaljerede lister over alle virksomheder, der har anmodet om din kreditrapport. Der er to typer kreditforespørgsler: bløde og hårde. Bløde forespørgsler er kun fra virksomheder, der ønsker at sende dig reklamemateriale, eller fra nuværende kreditorer, der tjekker din konto. Hårde forespørgsler foretages, når du rent faktisk ansøger om et kreditkort, et lån eller et realkreditlån.

Røde flag: Du skal derfor være sikker på, at du virkelig har givet din tilladelse til en hård forespørgsel til din kredit. Disse bør forsvinde fra din rapport efter ca. to år.

Hvad betyder en “åben konto” på min kreditrapport?

En åben konto er en kreditlinje, som du har åbnet og aldrig officielt lukket. Du ved, som f.eks. det afbetalte stormagasin-kreditkort, som du glemte at ringe og opsige. Selv hvis du ikke har brugt et kreditkort i et par år, vil det stadig fremgå som en åben konto i din kreditrapport, indtil du kontakter virksomheden for at lukke kontoen. Så hold op med at have kolde fødder og luk det bare for altid.

Hvad står et “U” for på en kreditrapport?

University of Credit Reporting? Nej, nej. “U” betyder “unclassified”, eller at kontoen ikke var blevet opdateret på det tidspunkt, hvor rapporten blev trukket. Det er en af de mange statuskoder, der kan vises ved siden af en konto på din kreditrapport. Koder som denne indikerer normalt et problem med kontoen, f.eks. at den er forfalden eller sendt til inkasso.

Du kan også se et “U”, hvis kontoen er ny, og du ikke har foretaget nogen betalinger på den endnu. Det har ingen negativ indvirkning på din kreditvurdering og er ikke noget, du skal bekymre dig om.

Hvem kan se min kreditrapport?

De fleste mennesker kan ikke lovligt bruge dine personlige oplysninger til at få adgang til din kreditrapport. Der er dog flere typer organisationer, der har lov til at trække din kredit: banker, kreditorer, långivere, forsikringsselskaber, potentielle udlejere, inkassobureauer, potentielle arbejdsgivere og regeringen.

Lovgivningen om, hvem der kan få adgang til din kreditvurdering, er forskellig fra stat til stat. Hvis du er bekymret, skal du lave noget research og finde ud af, hvad loven er, hvor du bor.

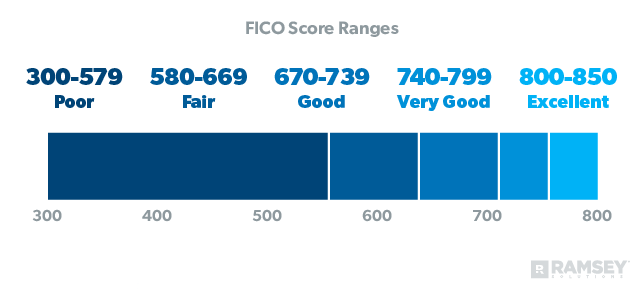

Hvor kan jeg finde min kredit score?

Hvis du har fået en gratis kreditrapport, skal du ikke blive overrasket, hvis den ikke indeholder din kredit score. For at se den skal du bruge en gratis webtjeneste eller betale for den via MyFico.com eller et kreditbureau.

Men husk på, at når det kommer til stykket, er en kredit score i virkeligheden bare en “jeg elsker gæld”-score. Det er rigtigt, en “god score” viser blot, hvor godt du har spillet gældsspillet. Den afspejler ikke din faktiske nettoformue eller den mængde penge, du har i banken. Med andre ord er det ikke noget at være stolt af. Den eneste måde at bevare din fremragende kreditvurdering på er at leve i gæld og blive der. Nej tak!

Det er muligt at leve et liv uden en kreditvurdering, og det er præcis, hvad Dave anbefaler. Men det betyder ikke, at du skal smadre din kredit for at sænke den! Begynd bare at betale din gæld af, luk dine kreditkonti, når de er betalt af, og lad være med at optage ny gæld. Hvis du følger Baby Steps, bør du nå den ubestemmelige score inden for et par måneder til et par år. Husk: Ingen kredit er ikke det samme som at have en lav kredit score.

Kan nogen køre en kreditrapport uden at jeg ved det?

Det kommer an på. Som vi sagde tidligere, er der bløde forespørgsler og hårde forespørgsler. Bløde forespørgsler sker hele tiden, uden at du ved det – en virksomhed kan tjekke din kreditvurdering, hvis de har planer om at sende dig et kampagnetilbud. Disse forespørgsler påvirker ikke din kreditvurdering overhovedet.

Men hårde forespørgsler kræver dit faktiske samtykke, før de kan finde sted. De påvirker din kreditvurdering og kan ikke lovligt foretages, uden at du ved det, så du kan ånde lettet op. Hvis du opdager en hård forespørgsel, som du ikke har givet tilladelse til, skal du bestride den over for kreditbureauet.

Sådan bestrider du unøjagtigheder

Alle fejl i din kreditrapport skal tages op med det bureau, der viser fejlen. Skriv et brev med en liste over hver enkelt ukorrekt post, du har fundet, og hvorfor du bestrider den.

Lad os sige, at du har lukket et kreditkort, men at det stadig vises som en åben konto i din kreditrapport. Her er, hvad du skal gøre: Saml dokumenter og alle de beviser, du måtte have, for at bevise, at der er tale om en fejl. Send derefter alt dette med anbefalet post – og glem ikke at sende en kvittering! Bureauet har kun 30 dage til at svare, så du bør se noget bevægelse ret hurtigt.

Undergå identitetstyveri

Din kreditrapport kan virke kompliceret i starten, men nu hvor du ved, hvad du skal kigge efter, er den forhåbentlig ikke så skræmmende. Det er aldrig en dårlig idé at være proaktiv og sørge for, at alt er korrekt. At holde styr på din kreditrapport er en god måde at beskytte dig mod identitetstyveri på, så sørg for at være beskyttet!