3.1 – Was ist ein Geschäftsbericht?

Der Geschäftsbericht (GB) ist eine jährliche Veröffentlichung des Unternehmens und wird den Aktionären und anderen interessierten Parteien zugesandt. Der Jahresbericht wird zum Ende des Geschäftsjahres veröffentlicht, und alle im Jahresbericht zur Verfügung gestellten Daten sind auf den 31. März datiert. Der Jahresbericht ist in der Regel auf der Website des Unternehmens (im Abschnitt für Investoren) als PDF-Dokument verfügbar, oder man kann sich an das Unternehmen wenden, um ein gedrucktes Exemplar zu erhalten.

Da es sich um den Jahresbericht des Unternehmens handelt, wird davon ausgegangen, dass alles, was im Jahresbericht erwähnt wird, offiziell ist. Daher kann jede falsche Darstellung von Tatsachen im Jahresbericht gegen das Unternehmen geltend gemacht werden. Um Ihnen eine Vorstellung davon zu geben, enthält der Jahresbericht die Bescheinigungen der Wirtschaftsprüfer (unterschrieben, datiert und versiegelt), die die Unantastbarkeit der im Jahresbericht enthaltenen Finanzdaten bestätigen.

Potenzielle Investoren und die derzeitigen Aktionäre sind die Hauptadressaten des Jahresberichts. Jahresberichte sollten die relevantesten Informationen für einen Investor liefern und seine Hauptbotschaft vermitteln. Für einen Anleger muss der Jahresbericht die Standardoption sein, um Informationen über ein Unternehmen zu suchen. Natürlich behaupten viele Medien-Websites, Finanzinformationen über das Unternehmen zu liefern, aber die Anleger sollten es vermeiden, Informationen aus solchen Quellen zu suchen. Denken Sie daran, dass die Informationen zuverlässiger sind, wenn sie direkt aus dem Jahresbericht stammen.

Warum sollte die Medien-Website die Unternehmensinformationen falsch darstellen, werden Sie sich fragen? Nun, sie tun es vielleicht nicht absichtlich, aber sie können aufgrund anderer Faktoren dazu gezwungen sein. Zum Beispiel könnte das Unternehmen die „Abschreibungen“ auf der Aufwandsseite von P&L ausweisen, aber die Medien-Website möchte sie in einer separaten Rubrik unterbringen. Dies würde sich zwar nicht auf die Gesamtzahlen auswirken, stört aber die Gesamtreihenfolge der Daten.

3.2 – Worauf ist in einem Jahresbericht zu achten?

Der Jahresbericht hat viele Abschnitte, die nützliche Informationen über das Unternehmen enthalten. Bei der Lektüre des Jahresberichts ist Vorsicht geboten, denn es besteht ein schmaler Grat zwischen den Fakten des Unternehmens und den Marketing-Inhalten, die das Unternehmen Ihnen zu lesen geben möchte.

Lassen Sie uns kurz die verschiedenen Abschnitte eines Jahresberichts durchgehen und verstehen, was das Unternehmen mit dem GB zu vermitteln versucht. Zur Veranschaulichung habe ich den Jahresbericht von Amara Raja Batteries Limited aus dem Geschäftsjahr 2013-2014 genommen. Wie Sie vielleicht wissen, stellt Amara Raja Batteries Limited Automobil- und Industriebatterien her. Sie können den ARBL-Geschäftsbericht für das Geschäftsjahr 2014 hier herunterladen (https://www.amararajabatteries.com/Investors/annual-reports/)

Bitte denken Sie daran, dass das Ziel dieses Kapitels darin besteht, Ihnen eine kurze Orientierung zu geben, wie man einen Geschäftsbericht liest. Es ist nicht praktikabel, jede Seite eines Jahresberichts durchzugehen; ich möchte Ihnen jedoch einen Einblick geben, wie ich persönlich einen Jahresbericht lese und verstehe, welche Informationen erforderlich sind und welche wir ignorieren können.

Zum besseren Verständnis möchte ich Sie bitten, den Jahresbericht der ARBL herunterzuladen und ihn gleichzeitig mit diesem Kapitel durchzugehen.

Der Jahresbericht von ARBL enthält die folgenden 9 Abschnitte:

- Finanzielle Höhepunkte

- Die Erklärung der Geschäftsleitung

- Diskussion der Geschäftsleitung &Analyse

- 10-jährige finanzielle Höhepunkte

- Unternehmensinformationen

- Bericht des Direktors

- Bericht über die Unternehmensführung

- Finanzieller Teil, und

- Hinweis

Hinweis: Kein Jahresbericht ist wie der andere; Sie sind alle auf die Anforderungen des Unternehmens zugeschnitten, wobei die Branche, in der es tätig ist, im Auge behalten wird. Einige Abschnitte des Geschäftsberichts sind jedoch in allen Geschäftsberichten gleich.

Der erste Abschnitt des ARBL-Geschäftsberichts sind die Financial Highlights. Die Financial Highlights geben einen Überblick über die Finanzlage des Unternehmens für das vergangene Jahr. Die Informationen in diesem Abschnitt können in Form einer Tabelle oder einer grafischen Darstellung der Daten erfolgen. Dieser Abschnitt des Jahresberichts enthält in der Regel einen Mehrjahresvergleich der Betriebs- und Geschäftskennzahlen.

Hier eine Momentaufnahme:

Die Angaben im Abschnitt „Finanzielle Highlights“ sind im Grunde ein Auszug aus dem Jahresabschluss. Zusammen mit den Auszügen kann das Unternehmen auch einige von ihm selbst berechnete Finanzkennzahlen einfügen. Ich schaue mir diesen Abschnitt kurz an, um mir einen Überblick zu verschaffen, aber ich würde nicht sagen, dass ich zu viel Zeit darauf verwenden möchte. Der Grund dafür, dass ich mir diesen Abschnitt nur kurz ansehe, ist, dass ich diese und viele andere Kennzahlen ohnehin selbst berechnen würde, und während ich das tue, würde ich mehr Klarheit über das Unternehmen und seine Zahlen gewinnen. In den nächsten Kapiteln werden wir verstehen, wie man die Jahresabschlüsse liest und versteht und wie man die Finanzkennzahlen berechnet.

Die nächsten beiden Abschnitte, d.h. die „Erklärung der Geschäftsleitung“ und die „Management Discussion & Analysis“, sind ziemlich wichtig. Ich verbringe viel Zeit damit, diese Abschnitte durchzugehen. Diese Abschnitte vermitteln Ihnen einen Eindruck davon, was die Unternehmensleitung über ihr Geschäft und die Branche im Allgemeinen zu sagen hat. Als Investor oder potenzieller Investor in das Unternehmen ist jedes Wort, das in diesen Abschnitten steht, wichtig. In der Tat finden sich in diesen beiden Abschnitten des Geschäftsberichts einige Details zu den „Qualitativen Aspekten“ (wie in Kapitel 2 erörtert).

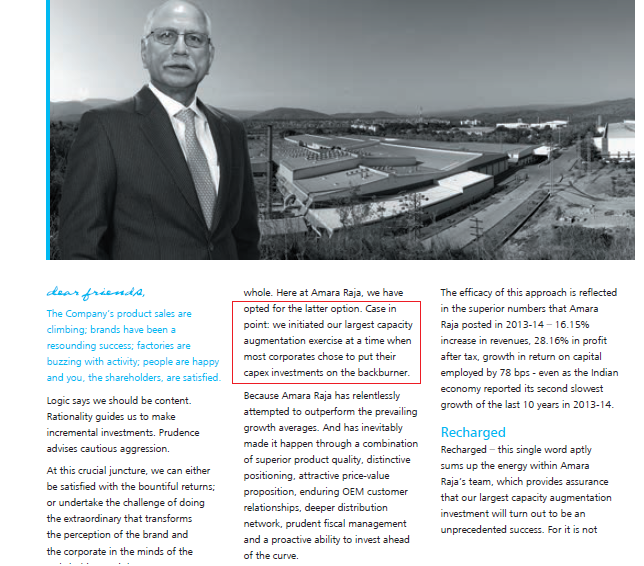

Im „Management Statement“ (manchmal auch „Chairman’s Message“ genannt) erhält der Anleger einen Eindruck davon, wie der Mann, der ganz oben sitzt, über sein Unternehmen denkt. Der Inhalt ist in der Regel breit gefächert und vermittelt ein Gefühl dafür, wie das Unternehmen positioniert ist. Wenn ich mir diesen Abschnitt durchlese, achte ich darauf, wie realistisch das Management ist. Ich bin sehr daran interessiert zu sehen, ob das Management des Unternehmens mit beiden Beinen auf dem Boden steht. Ich beobachte auch, ob sie transparent darüber sprechen, was richtig und was falsch gelaufen ist.

Ein Beispiel, an das ich mich ausdrücklich erinnere, war die Lektüre der Botschaft des Vorsitzenden eines gut etablierten Teeherstellers. In seiner Botschaft sprach der Vorsitzende von einem Umsatzwachstum von fast 10 %. Die historischen Umsatzzahlen ließen jedoch darauf schließen, dass der Umsatz des Unternehmens um 4-5 % wuchs. In diesem Zusammenhang erschien die Wachstumsrate von 10 % natürlich wie eine himmlische Fügung. Dies deutete auch darauf hin, dass der Mann an der Spitze vielleicht nicht wirklich mit der Realität übereinstimmt, so dass ich beschloss, nicht in das Unternehmen zu investieren. Im Nachhinein betrachtet war meine Entscheidung, nicht zu investieren, wahrscheinlich richtig.

Hier ist Amara Raja Batteries Limited; ich habe einen kleinen Teil hervorgehoben, den ich für interessant halte. Ich möchte Sie ermutigen, die gesamte Nachricht im Jahresbericht durchzulesen.

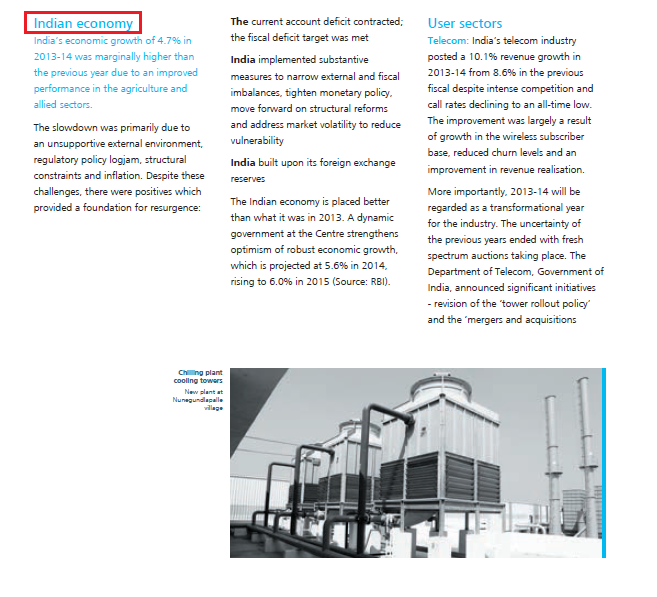

Der nächste Abschnitt ist die ‚Management Discussion & Analysis‘ oder ‚MD&A‘. Meiner Meinung nach ist dies vielleicht einer der wichtigsten Abschnitte im gesamten GB. In der Regel beginnt ein Unternehmen diesen Abschnitt mit der Darstellung der makroökonomischen Trends. Sie erörtern die gesamtwirtschaftliche Aktivität des Landes und das Geschäftsklima in der Unternehmenswelt. Wenn das Unternehmen stark exportorientiert ist, wird sogar auf die globale Wirtschafts- und Geschäftsstimmung eingegangen.

ARBL ist sowohl am Export als auch am Inlandsgeschäft interessiert und geht daher in seinem AR auf beide Aspekte ein. Siehe die folgende Momentaufnahme:

ARBL’s view on the Indian economy:

Danach sprechen die Unternehmen in der Regel über Branchentrends und was sie für das kommende Jahr erwarten. Dies ist ein wichtiger Abschnitt, da wir verstehen können, was das Unternehmen als Bedrohungen und Chancen in der Branche ansieht. Am wichtigsten ist, dass ich mir diesen Teil durchlese und mit der Konkurrenz vergleiche, um herauszufinden, ob das Unternehmen einen Vorteil gegenüber seinen Konkurrenten hat.

Wenn beispielsweise Amara Raja Batteries Limited ein Unternehmen von Interesse ist, würde ich mir diesen Teil des AR durchlesen und mir ansehen, was Exide Batteries Limited in seinem AR zu sagen hat.

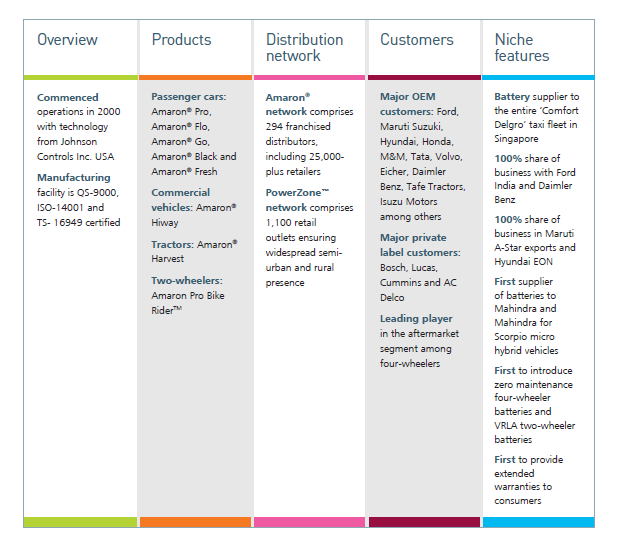

Erinnern Sie sich daran, dass bis zu diesem Punkt die Diskussion in der Management Discussion & Analysis breit angelegt und allgemein gehalten ist (Weltwirtschaft, Binnenwirtschaft und Branchentrends). In Zukunft wird das Unternehmen jedoch auf verschiedene Aspekte seiner Geschäftstätigkeit eingehen. Es wird darüber gesprochen, wie sich das Geschäft in den verschiedenen Bereichen entwickelt hat, wie es im Vergleich zum Vorjahr abschneidet usw. Das Unternehmen nennt in diesem Abschnitt sogar konkrete Zahlen.

Hier ist ein Schnappschuss davon:

Einige Unternehmen erörtern sogar ihre Leitlinien und Strategien für das kommende Jahr in den verschiedenen vertikalen Bereichen. Werfen Sie einen Blick auf den folgenden Schnappschuss:

Nach der Erörterung dieser Themen in der „Management Discussion & Analysis“ enthält der Jahresbericht eine Reihe weiterer Berichte wie den Bericht über die Humanressourcen, den Bericht über Forschung und Entwicklung, den Technologiebericht usw. Jeder dieser Berichte ist im Zusammenhang mit der Branche, in der das Unternehmen tätig ist, von Bedeutung. Wenn ich zum Beispiel den Jahresbericht eines Fertigungsunternehmens lese, würde ich mich besonders für den Bericht über die Humanressourcen interessieren, um zu erfahren, ob es in dem Unternehmen Probleme mit den Arbeitskräften gibt. Wenn es ernsthafte Anzeichen für Arbeitsprobleme gibt, könnte dies zur Schließung der Fabrik führen, was nicht gut für die Aktionäre wäre.

3.3 – Die Jahresabschlüsse

Der letzte Abschnitt des GB enthält schließlich die Jahresabschlüsse des Unternehmens. Sie werden mir zustimmen, dass die Jahresabschlüsse vielleicht einer der wichtigsten Aspekte eines Jahresberichts sind. Es gibt drei Abschlüsse, die das Unternehmen vorlegen wird, nämlich:

- die Gewinn- und Verlustrechnung

- die Bilanz und

- die Kapitalflussrechnung

Wir werden jeden dieser Abschlüsse in den nächsten Kapiteln im Detail verstehen. Es ist jedoch wichtig zu verstehen, dass es zwei Arten von Jahresabschlüssen gibt.

- Einzelabschlüsse oder einfach Einzelabschlüsse und

- Konzernabschlüsse oder einfach konsolidierte Abschlüsse

Um den Unterschied zwischen Einzelabschlüssen und konsolidierten Abschlüssen zu verstehen, müssen wir die Struktur eines Unternehmens verstehen.

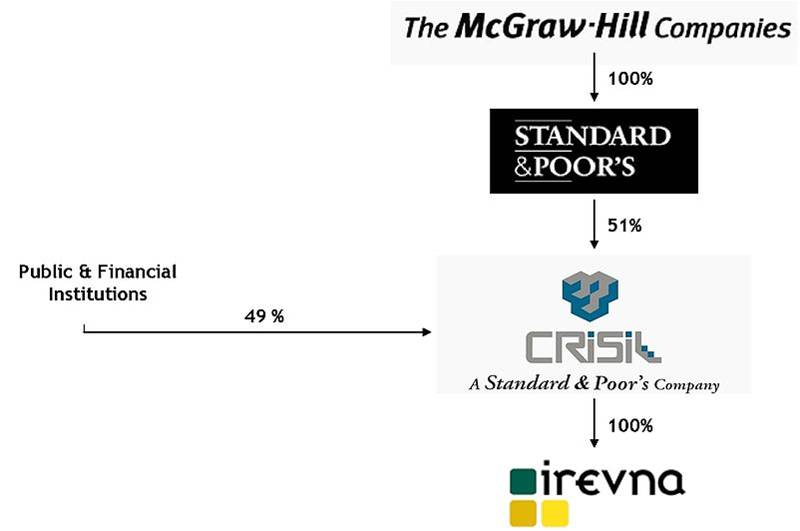

Typischerweise hat ein gut etabliertes Unternehmen viele Tochtergesellschaften. Diese Unternehmen fungieren auch als Holdinggesellschaft für mehrere andere gut etablierte Unternehmen. Um dies besser zu verstehen, habe ich das Beispiel der Beteiligungsstruktur von CRISIL Limited genommen. Diese finden Sie auch im Jahresbericht von CRISIL. Wie Sie vielleicht wissen, ist CRISIL ein indisches Unternehmen, das sich vor allem auf die Bewertung der Kreditwürdigkeit von Unternehmen konzentriert.

Wie Sie der obigen Aktionärsstruktur entnehmen können:

- Standard & Poor’s (S&P), eine in den USA ansässige Rating-Agentur, hält einen Anteil von 51 % an CRISIL. Somit ist S&P die ‚Holdinggesellschaft‘ oder der ‚Promoter‘ von CRISIL.

- Öffentliche und andere Finanzinstitute halten die restlichen 49% der Aktien von CRISIL.

- Allerdings ist S&P selbst eine 100%ige Tochtergesellschaft eines anderen Unternehmens namens ‚The McGraw-Hill Companies‘

- Das bedeutet, dass McGraw Hill S&P vollständig besitzt und S&P 51% von CRISIL besitzt.

- Außerdem besitzt CRISIL selbst zu 100 % ein anderes Unternehmen namens „Irevna“.

Betrachten Sie die obige Situation aus der Perspektive. Angenommen, CRISIL macht im Geschäftsjahr 2014 einen Verlust von 1000 Rs. und Irevna, seine 100%ige Tochtergesellschaft, macht einen Gewinn von 700 Rs. Wie hoch wäre dann die Gesamtrentabilität von CRISIL?

Dank der Tochtergesellschaft verringert sich der Verlust von CRISIL auf Rs.300 Crs. anstelle eines massiven Verlusts von Rs.1000 Crs. Man kann es auch so sehen, dass CRISIL als Einzelunternehmen einen Verlust von Rs.1000 Crs. gemacht hat, aber auf konsolidierter Basis einen Verlust von Rs.300 Crs.

Daher stellen die Einzelabschlüsse die Zahlen des Unternehmens dar und enthalten nicht die der Tochtergesellschaften. Die konsolidierten Zahlen enthalten jedoch die Zahlen des Unternehmens (d.h. die Einzelabschlüsse) und die seiner Tochtergesellschaften.

Ich persönlich ziehe es vor, die konsolidierten Abschlüsse durchzusehen, um die Finanzlage des Unternehmens besser darzustellen.

3.4 – Anhang zum Jahresabschluss

Wenn das Unternehmen seinen Jahresabschluss vorlegt, wird in der Regel der vollständige Jahresabschluss vorgelegt und anschließend eine ausführliche Erläuterung gegeben.

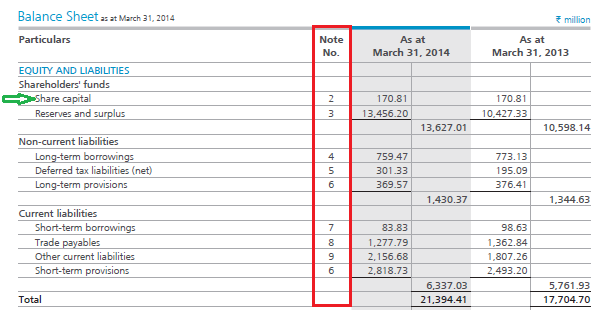

Schauen Sie sich die Momentaufnahme eines Jahresabschlusses (Bilanz) von ARBL an:

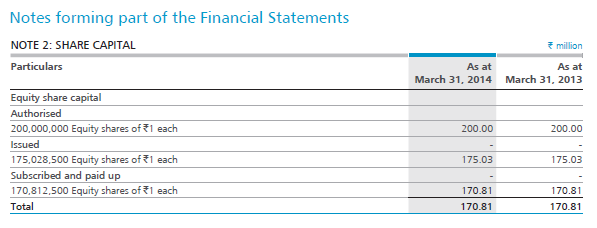

Jede Einzelheit im Jahresabschluss wird als Einzelposten bezeichnet. Zum Beispiel ist der erste Posten in der Bilanz (unter Eigenkapital und Verbindlichkeiten) das Grundkapital (wie durch den grünen Pfeil angedeutet). Wie Sie sehen, ist dem Grundkapital eine Notiznummer zugeordnet. Dies sind die so genannten „Anhänge“ zum Jahresabschluss. In der obigen Aufstellung gibt ARBL an, dass sich das Grundkapital auf 17,081 Crs (oder 170,81 Millionen Rs) beläuft. Als Anleger würde es mich natürlich interessieren, wie ARBL auf 17,081 Mio. Rs. als Grundkapital kommt. Um dies herauszufinden, muss man einen Blick in die zugehörige Tabelle werfen (Anmerkung Nummer 2). Schauen Sie sich bitte den folgenden Schnappschuss an:

Wenn man bedenkt, dass Sie mit Jahresabschlüssen noch nicht vertraut sind, macht ein Jargon wie „Grundkapital“ natürlich viel Sinn. Die Jahresabschlüsse sind jedoch leicht zu verstehen, und in den nächsten Kapiteln werden Sie verstehen, wie man die Jahresabschlüsse liest und wie man sie sinnvoll nutzt. Denken Sie jedoch daran, dass der Hauptabschluss eine Zusammenfassung enthält und die zugehörigen Tabellen die Einzelheiten zu den einzelnen Posten aufführen.

Die wichtigsten Erkenntnisse aus diesem Kapitel

- Der Geschäftsbericht eines Unternehmens ist eine offizielle Mitteilung des Unternehmens an seine Investoren und andere Interessengruppen.

- Der Geschäftsbericht ist die beste Quelle, um Informationen über das Unternehmen zu erhalten; daher sollte der Geschäftsbericht die erste Wahl für den Investor sein, um unternehmensbezogene Informationen zu erhalten.

- Der Geschäftsbericht enthält viele Abschnitte, wobei jeder Abschnitt einen bestimmten Aspekt des Unternehmens hervorhebt.

- Der Geschäftsbericht ist auch die beste Quelle, um Informationen über die qualitativen Aspekte des Unternehmens zu erhalten.

- Die Diskussion und Analyse des Managements ist einer der wichtigsten Abschnitte im Geschäftsbericht. Er enthält die Sicht der Unternehmensleitung auf die Gesamtwirtschaft des Landes, ihre Aussichten für die Branche, in der sie tätig ist, für das vergangene Jahr (was ist gut gelaufen und was ist schief gelaufen) und was sie für das kommende Jahr voraussieht.

- Der GB enthält drei Abschlüsse – Gewinn- & und Verlustrechnung, Bilanz und Kapitalflussrechnung.

- Der Einzelabschluss enthält die Finanzzahlen nur des Unternehmens in Betracht. Die konsolidierten Zahlen enthalten jedoch die Finanzzahlen des Unternehmens und seiner Tochtergesellschaften.