Sie wissen inzwischen genau, was wir von Kreditbewertungen halten (Hinweis: sie sind gefälscht). Aber eine Sache, auf die Sie trotzdem achten sollten, ist Ihre Kreditauskunft. Selbst wenn Sie schuldenfrei sind und es Ihnen egal ist, was große Banken und Kreditgeber von Ihnen halten, können Sie Ihre Kreditauskunft nicht einfach ignorieren. Sie müssen sie mindestens einmal im Jahr auf Fehler oder Anzeichen von Betrug überprüfen.

Das Durchsuchen dieser Informationen kann jedoch ziemlich verwirrend sein, vor allem, wenn Sie nicht wissen, wie Sie Ihre Kreditauskunft lesen oder auf welche roten Fahnen Sie achten müssen. Wir wissen, dass das eine Menge sein kann. Aber machen Sie sich keine Sorgen! Wir haben die Schwerstarbeit erledigt, damit Sie es nicht tun müssen. Auf die Plätze, fertig, los! Wir erklären Ihnen alles, was Sie über Ihre Kreditauskunft wissen müssen.

- Was ist eine Kreditauskunft?

- Wie Sie eine Kreditauskunft erhalten

- Wie Sie Ihre Kreditauskunft lesen

- Identifizierungsdaten

- Kreditverlauf

- Öffentliche Aufzeichnungen

- Anfragen

- Was bedeutet ein „offenes Konto“ in meinem Kreditbericht?

- Wofür steht das „U“ in einer Kreditauskunft?

- Wer kann meine Kreditauskunft einsehen?

- Wo finde ich meine Kreditwürdigkeit?

- Kann jemand eine Kreditauskunft erstellen, ohne dass ich es weiß?

- Unrichtigkeiten anfechten

- Verhindern Sie Identitätsdiebstahl

Was ist eine Kreditauskunft?

Eine Kreditauskunft ist so etwas wie ein Auskunftsblatt für Ihre Kreditgeschichte. Sie kann von potenziellen Kreditgebern verwendet werden, um Ihr „Risiko“ zu ermitteln, d. h. wie wahrscheinlich es ist, dass Sie Ihre monatlichen Zahlungen pünktlich leisten. Ein Kreditbericht kann ihnen alles über Sie sagen:

-

Das Datum, an dem Sie Kreditkonten eröffnet oder Darlehen aufgenommen haben

-

Der aktuelle Kontostand auf jedem Konto

-

Ihr Zahlungsverhalten Geschichte

-

Die Kreditlimits und Gesamtkreditbeträge

-

Konkurse oder Steuerpfändungen

-

Ihre persönlichen Daten (Name, Adresse, Sozialversicherungsnummer)

Ein Kreditbüro oder eine Kreditauskunftei wie Equifax, Experian oder TransUnion stellt Ihre Informationen jedem Unternehmen zur Verfügung, das ein Darlehen oder ein Kreditkonto vergeben möchte. Diese Auskunfteien arbeiten alle unabhängig voneinander, so dass ihre Berichte über Sie je nach der beauftragten Auskunftei leicht unterschiedliche Informationen enthalten können.

Wie Sie eine Kreditauskunft erhalten

Sie können jedes Jahr eine kostenlose Kopie Ihrer Kreditauskunft von jeder der großen Auskunfteien erhalten, über die wir gerade gesprochen haben. Aber die Berichte werden nicht automatisch an Sie geschickt – Sie müssen sie anfordern! Und da jede Agentur unterschiedliche Daten speichert, lohnt es sich, bei allen drei Agenturen nachzufragen. Wenn Sie Ihre Karten richtig ausspielen, können Sie die Berichte sogar zeitlich staffeln, so dass Sie fast jedes Quartal einen kostenlosen Bericht erhalten.

![]()

Übernehmen Sie die Kontrolle über Ihr Geld mit einer KOSTENLOSEN Ramsey+ Testversion.

Nachdem Sie nun wissen, wie Sie Ihren Kreditbericht erhalten, gehen wir mit Ihnen die vier Hauptbereiche durch, die Sie auf rote Fahnen überprüfen müssen. Diese können Ihnen helfen, einen möglichen Identitätsdiebstahl zu erkennen, also hören Sie gut zu!

Wie Sie Ihre Kreditauskunft lesen

Identifizierungsdaten

In diesem Abschnitt finden Sie alle persönlichen Informationen, die zu Ihrer Identifizierung verwendet werden könnten, einschließlich:

-

Name

-

Adresse

-

Sozialversicherungsnummer

-

Geburtsdatum

-

Telefonnummer

Rote Flaggen: Alles in diesem Abschnitt muss sich auf Sie beziehen und nicht auf eine andere Person, die zufällig Ihren Namen trägt, Mr. Jones. Und wenn Sie schon dabei sind, überprüfen Sie auch die Sozialversicherungsnummer, nur für den Fall.

Stellen Sie sicher, dass alle aufgeführten Adressen Orte sind, an denen Sie tatsächlich gelebt haben. Wenn Sie noch nie in Waxahachie, Texas, waren, aber laut Bericht sieben Jahre lang dort gelebt haben, sollten Sie dem nachgehen. Wir werden Ihnen später mitteilen, welche Schritte Sie unternehmen können, wenn Sie Fehler in Ihrem Bericht finden.

Kreditverlauf

Der Großteil des Berichts befindet sich in diesem Abschnitt. Ihre Kredithistorie umfasst:

-

Offene und bezahlte Kreditkonten, wie Kreditkarten, Hypotheken und Darlehen

-

Konten, die Sie mit einer anderen Person teilen

-

Gesamtkreditbeträge

-

Restliche Kreditsalden

-

Verspätete Zahlungen

-

Konten, die zum Inkasso geschickt wurden

Rote Markierungen: Lesen Sie diesen Abschnitt immer wieder, um sicherzugehen, dass alles richtig aufgelistet ist. Haben Sie es verstanden? Ja, klar. Prüfen Sie jetzt noch einmal. Ernsthaft. Achten Sie auf eröffnete Konten, die Ihnen nicht bekannt vorkommen, und prüfen Sie, ob Zahlungen als verspätet vermerkt wurden, obwohl dies nicht der Fall war.

Wenn Sie ein Kreditkartenkonto geschlossen haben, vergewissern Sie sich, dass es in Ihrer Kreditauskunft als geschlossen angezeigt wird. Vergewissern Sie sich auch, dass keine Kreditlinien ohne Ihre Zustimmung auf Ihren Namen eröffnet wurden – das ist ein großes Warnsignal und könnte bedeuten, dass Sie dem Risiko eines Identitätsdiebstahls ausgesetzt sind.

Öffentliche Aufzeichnungen

Dieser Teil sollte leer sein. Die hier aufgelisteten finanziellen Aktivitäten – wie Konkurse, Steuerpfändungen und Urteile – stammen aus öffentlichen Aufzeichnungen, und einige Dinge können 7-10 Jahre lang in Ihrer Kreditauskunft verbleiben.

Rote Flaggen: Es ist ziemlich selten, dass man in diesem Teil des Berichts einen Fehler findet, aber es lohnt sich trotzdem, ihn zu überprüfen. Fehler in diesem Abschnitt sollten so schnell wie möglich behoben werden.

Anfragen

Hier finden Sie eine detaillierte Auflistung aller Unternehmen, die Ihre Kreditauskunft angefordert haben. Es gibt zwei Arten von Kreditanfragen: weiche und harte. Weiche Anfragen werden nur von Unternehmen gestellt, die Ihnen Werbematerial zusenden möchten, oder von aktuellen Gläubigern, die Ihr Konto überprüfen. Harte Anfragen werden gestellt, wenn Sie tatsächlich eine Kreditkarte, ein Darlehen oder eine Hypothek beantragen.

Rote Flaggen: Hartnäckige Anfragen führen dazu, dass Ihr Kreditscore um einige Punkte sinkt. Vergewissern Sie sich also, dass Sie einer Hartnäckigen Anfrage wirklich zugestimmt haben. Diese Anfragen sollten nach etwa zwei Jahren aus Ihrem Bericht verschwinden.

Was bedeutet ein „offenes Konto“ in meinem Kreditbericht?

Ein offenes Konto ist jede Kreditlinie, die Sie eröffnet und nie offiziell geschlossen haben. Zum Beispiel die abbezahlte Kaufhaus-Kreditkarte, die Sie vergessen haben, zu kündigen. Selbst wenn Sie eine Kreditkarte einige Jahre lang nicht benutzt haben, wird sie in Ihrer Kreditauskunft als offenes Konto geführt, bis Sie sich mit dem Unternehmen in Verbindung setzen und das Konto schließen. Hören Sie also auf, kalte Füße zu bekommen, und schließen Sie es einfach für immer.

Wofür steht das „U“ in einer Kreditauskunft?

University of Credit Reporting? Nope. Das „U“ bedeutet „unklassifiziert“ oder dass das Konto zum Zeitpunkt der Erstellung des Berichts noch nicht aktualisiert wurde. Es ist einer von vielen Statuscodes, die neben einem Konto in Ihrer Kreditauskunft erscheinen können. Codes wie dieser weisen in der Regel auf ein Problem mit dem Konto hin, z. B. dass es überfällig ist oder zum Inkasso geschickt wurde.

Sie können auch ein „U“ sehen, wenn das Konto neu ist und Sie noch keine Zahlungen darauf geleistet haben. Dies wirkt sich nicht negativ auf Ihre Kreditwürdigkeit aus und ist kein Grund zur Sorge.

Wer kann meine Kreditauskunft einsehen?

Die meisten Personen können Ihre persönlichen Daten nicht legal nutzen, um auf Ihre Kreditauskunft zuzugreifen. Es gibt jedoch verschiedene Arten von Organisationen, die Ihre Kreditauskunft einsehen dürfen: Banken, Gläubiger, Kreditgeber, Versicherungsgesellschaften, potenzielle Vermieter, Inkassobüros, potenzielle Arbeitgeber und die Regierung.

Die Gesetze darüber, wer auf Ihre Kreditauskunft zugreifen darf, sind von Staat zu Staat unterschiedlich. Wenn Sie sich Sorgen machen, recherchieren Sie und finden Sie heraus, welche Gesetze in Ihrem Land gelten.

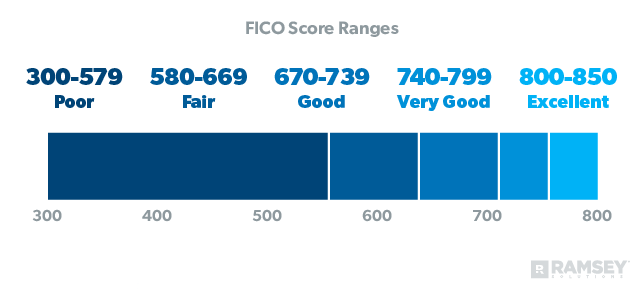

Wo finde ich meine Kreditwürdigkeit?

Wenn Sie eine kostenlose Kreditauskunft erhalten haben, wundern Sie sich nicht, wenn sie Ihre Kreditwürdigkeit nicht enthält. Um das zu erfahren, müssen Sie einen kostenlosen Webdienst nutzen oder bei MyFico.com oder einer Kreditauskunftei dafür bezahlen.

Aber denken Sie daran, dass die Kreditwürdigkeit im Grunde nur eine „Ich liebe Schulden“-Bewertung ist. Das stimmt, ein „guter Score“ zeigt einfach, wie gut Sie das Schuldenspiel gespielt haben. Er spiegelt nicht Ihr tatsächliches Nettovermögen oder den Geldbetrag wider, den Sie auf der Bank haben. Mit anderen Worten, es ist nichts, worauf Sie stolz sein können. Die einzige Möglichkeit, Ihre hervorragende Kreditwürdigkeit zu erhalten, besteht darin, in Schulden zu leben und dort zu bleiben. Nein danke!

Es ist möglich, ein Leben ohne eine Kreditwürdigkeit zu führen, und genau das empfiehlt Dave auch. Aber das bedeutet nicht, dass Sie Ihre Kreditwürdigkeit zerstören sollten, um sie zu senken! Fangen Sie einfach an, Ihre Schulden abzubezahlen, schließen Sie Ihre Kreditkonten, sobald sie abbezahlt sind, und nehmen Sie keine neuen Schulden auf. Wenn Sie die Babyschritte befolgen, sollten Sie diesen unbestimmbaren Punktestand innerhalb von ein paar Monaten bis zu ein paar Jahren erreichen. Denken Sie daran: Keine Kreditwürdigkeit ist nicht dasselbe wie eine niedrige Kreditwürdigkeit.

Kann jemand eine Kreditauskunft erstellen, ohne dass ich es weiß?

Es kommt darauf an. Wie wir bereits gesagt haben, gibt es weiche und harte Abfragen. Weiche Abfragen kommen ständig vor, ohne dass Sie davon wissen – ein Unternehmen könnte Ihre Kreditwürdigkeit prüfen, wenn es Ihnen ein Werbeangebot unterbreiten will. Diese Abfragen wirken sich überhaupt nicht auf Ihre Kreditwürdigkeit aus.

Harte Abfragen hingegen erfordern Ihre tatsächliche Zustimmung, bevor sie erfolgen können. Sie wirken sich auf Ihre Kreditwürdigkeit aus und können rechtlich nicht ohne Ihr Wissen durchgeführt werden, also atmen Sie auf. Wenn Sie eine unbefugte Anfrage bemerken, die Sie nicht genehmigt haben, müssen Sie sie bei der Kreditauskunftei anfechten.

Unrichtigkeiten anfechten

Fehler in Ihrer Kreditauskunft müssen bei der Agentur, die den Fehler aufweist, geltend gemacht werden. Schreiben Sie einen Brief, in dem Sie jeden fehlerhaften Eintrag auflisten und begründen, warum Sie ihn anfechten.

Angenommen, Sie haben eine Kreditkarte geschlossen, aber sie wird immer noch als offenes Konto in Ihrer Kreditauskunft angezeigt. Das müssen Sie tun: Sammeln Sie Dokumente und alle Beweise, die Sie haben, um zu beweisen, dass es sich um einen Fehler handelt. Schicken Sie das alles per Einschreiben – und vergessen Sie den Rückschein nicht! Die Agentur hat nur 30 Tage Zeit, um zu reagieren, so dass sich ziemlich schnell etwas bewegen sollte.

Verhindern Sie Identitätsdiebstahl

Ihre Kreditauskunft mag zunächst kompliziert erscheinen, aber jetzt, da Sie wissen, worauf Sie achten müssen, ist sie hoffentlich nicht mehr so entmutigend. Es ist nie eine schlechte Idee, proaktiv zu sein und sicherzustellen, dass alles korrekt ist. Wenn Sie Ihre Kreditauskunft im Auge behalten, können Sie sich vor Identitätsdiebstahl schützen, also stellen Sie sicher, dass Sie geschützt sind!