3.1 – ¿Qué es un informe anual?

El informe anual (IA) es una publicación anual de la empresa que se envía a los accionistas y otras partes interesadas. El informe anual se publica al final del ejercicio económico, y todos los datos disponibles en el informe anual están fechados a 31 de marzo. El informe anual suele estar disponible en el sitio web de la empresa (en la sección de inversores) como documento PDF, o se puede contactar con la empresa para obtener una copia impresa del mismo.

Desde el informe anual de la empresa, todo lo que se menciona en el informe anual se asume como oficial. Por lo tanto, cualquier tergiversación de los hechos en el informe anual puede ser considerado contra la empresa. Para dar una perspectiva, el IA contiene los certificados del auditor (firmados, fechados y sellados) que certifican la inviolabilidad de los datos financieros incluidos en el informe anual.

Los inversores potenciales y los accionistas actuales son los principales destinatarios del informe anual. Los informes anuales deben proporcionar la información más pertinente para un inversor y comunicar su mensaje principal. Para un inversor, el informe anual debe ser la opción por defecto para buscar información sobre una empresa. Por supuesto, muchos sitios web de medios de comunicación afirman dar información financiera sobre la empresa; sin embargo, los inversores deben evitar buscar información en esas fuentes. Recuerde que la información es más fiable si la obtenemos directamente del informe anual.

¿Por qué el sitio web de los medios de comunicación tergiversa la información de la empresa? Bueno, puede que no lo hagan deliberadamente, pero pueden verse obligados a hacerlo debido a otros factores. Por ejemplo, la empresa puede querer incluir la «depreciación» en el lado de los gastos de P&L, pero el sitio web de los medios de comunicación puede querer incluirla en un encabezado separado. Aunque esto no afectaría a las cifras globales, sí interrumpe la secuencia general de los datos.

3.2 – ¿Qué buscar en un informe anual?

El informe anual tiene muchas secciones que contienen información útil sobre la empresa. Hay que tener cuidado al leer el informe anual, ya que hay una línea frágil entre los hechos de la empresa y el contenido de marketing que la empresa quiere que usted lea.

Veamos brevemente las distintas secciones de un informe anual y entendamos lo que la empresa está tratando de comunicar en el IA. A modo de ilustración, he tomado el Informe Anual de Amara Raja Batteries Limited, perteneciente al Ejercicio 2013-2014. Como sabrás, Amara Raja Batteries Limited fabrica baterías para automóviles e industriales. Puedes descargar el AR FY2014 de ARBL desde aquí (https://www.amararajabatteries.com/Investors/annual-reports/)

Por favor, recuerda que el objetivo de este capítulo es darte una breve orientación sobre cómo leer un informe anual. Revisar todas las páginas de un informe anual no es práctico; sin embargo, me gustaría compartir ideas sobre cómo leería personalmente un informe anual y comprender qué tipo de información es necesaria y qué información podemos ignorar.

Para comprender mejor, le insto a que descargue el informe anual de ARBL y lo revise simultáneamente mientras avanzamos en este capítulo.

El informe anual de ARBL contiene las siguientes 9 secciones:

- Destacados financieros

- Declaración de la Dirección

- Discusión de la Dirección

- Análisis

- Destacados financieros de 10 años

- Información corporativa

- Informe del Director

- Informe sobre el gobierno corporativo

- Sección financiera, y

- Aviso

Nota, no hay dos informes anuales iguales; Todos se elaboran según las necesidades de la empresa, teniendo en cuenta el sector en el que operan. Sin embargo, algunas de las secciones del informe anual son comunes a todos los informes anuales.

La primera sección del informe anual de ARBL es la de Aspectos Financieros Destacados. Los aspectos financieros más destacados contienen una visión general de la situación financiera de la empresa en el año transcurrido. La información de esta sección puede adoptar la forma de una tabla o de una representación gráfica de los datos. Esta sección del informe anual generalmente hace una comparación de varios años de las métricas operativas y de negocio.

Aquí está la instantánea de la misma:

Los detalles que se ven en la sección de Aspectos Financieros Destacados son básicamente un extracto de su estado financiero. Junto con los extractos, la empresa también puede incluir algunos ratios financieros calculados por la propia empresa. Yo miro brevemente esta sección para hacerme una idea general, pero no diría que me gusta dedicarle demasiado tiempo. La razón por la que miro brevemente esta sección es que, de todos modos, yo mismo calcularía estos y muchos otros ratios y, mientras lo hago, obtendría una mayor claridad sobre la empresa y sus números. En los próximos capítulos, entenderemos cómo leer y comprender sus estados financieros y cómo calcular los ratios financieros.

Las dos secciones siguientes, es decir, la «Declaración de la Dirección» y el «Análisis de la Dirección», son bastante importantes. Dedico tiempo a revisar estas secciones. Estas secciones le dan una idea de lo que la dirección de la empresa tiene que decir sobre su negocio y el sector en general. Como inversor o potencial inversor en la empresa, cada palabra mencionada en estas secciones es importante. De hecho, algunos de los detalles relacionados con los «Aspectos cualitativos» (tal y como se ha comentado en el capítulo 2), pueden encontrarse en estas dos secciones del IA.

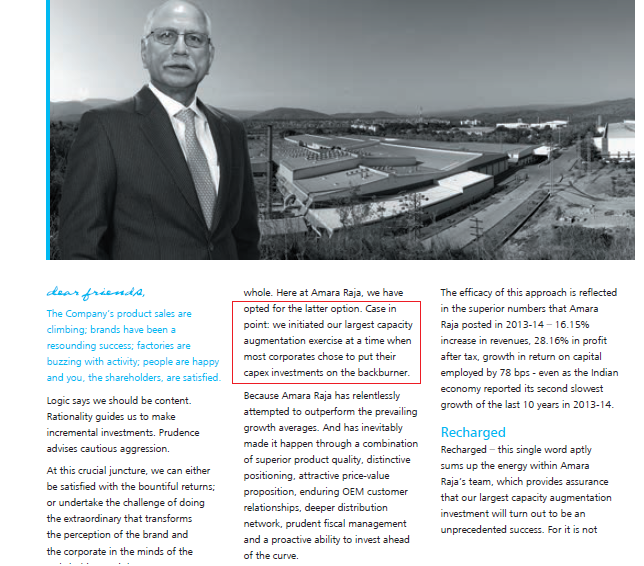

En la «Declaración de la dirección» (a veces llamada Mensaje del Presidente), el inversor obtiene una perspectiva de cómo el hombre que está sentado en la cima piensa en su negocio. El contenido de esta sección suele ser amplio y da una idea de la posición de la empresa. Cuando leo esta sección, me fijo en el grado de realismo de la dirección. Me interesa mucho ver si la dirección de la empresa tiene los pies en el suelo. También observo si son transparentes a la hora de hablar de lo que ha ido bien y lo que ha ido mal.

Un ejemplo que recuerdo explícitamente fue la lectura del mensaje del presidente de una empresa de fabricación de té bien establecida. En su mensaje, el presidente hablaba de un crecimiento de los ingresos de casi el 10%. Sin embargo, las cifras históricas de ingresos sugerían que los ingresos de la empresa crecían un 4-5%. Evidentemente, en este contexto, la tasa de crecimiento del 10% parecía un movimiento celestial. Esto también indicaba que el hombre de arriba podría no estar realmente en sintonía con la realidad del terreno, así que decidí no invertir en la empresa. Retrospectivamente, cuando miro atrás y veo mi decisión de no invertir, probablemente fue la decisión correcta.

Aquí está Amara Raja Batteries Limited; he destacado una pequeña parte que me parece interesante. Les animo a que lean todo el mensaje del Informe Anual.

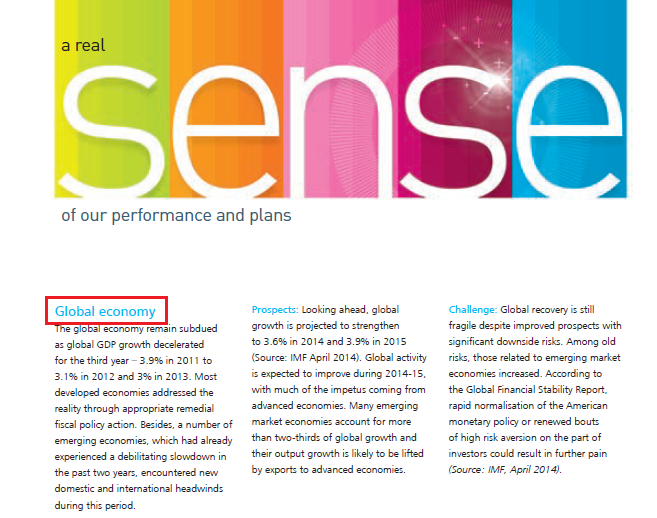

Siguiendo adelante, la siguiente sección es el ‘Análisis de la Dirección& o ‘MD&A’. Esta, en mi opinión, es quizás una de las secciones más importantes de todo el RA. La forma más habitual en que cualquier empresa comienza esta sección es hablando de las macrotendencias de la economía. Se habla de la actividad económica general del país y del sentimiento empresarial en todo el mundo corporativo. Si la empresa tiene una alta exposición a las exportaciones, incluso hablan del sentimiento económico y empresarial global.

ARBL tiene tanto interés en las exportaciones como en el negocio nacional; por lo tanto, discuten ambos ángulos en su AR. Véase la siguiente instantánea:

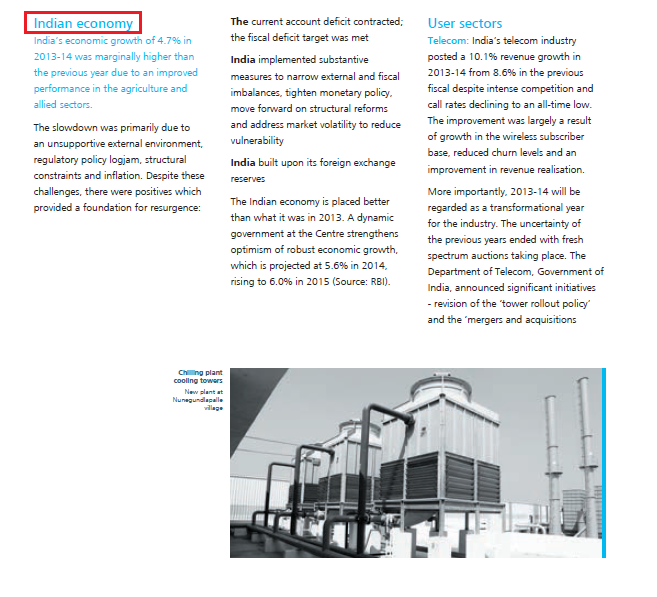

La opinión de ARBL sobre la economía india:

A continuación, las empresas suelen hablar de las tendencias del sector y de lo que esperan para el próximo año. Esta es una sección importante ya que podemos entender lo que la empresa percibe como amenazas y oportunidades en la industria. Por ejemplo, si Amara Raja Batteries Limited es una empresa de interés, yo leería esta parte del informe anual y lo que Exide Batteries Limited tiene que decir en su informe anual.

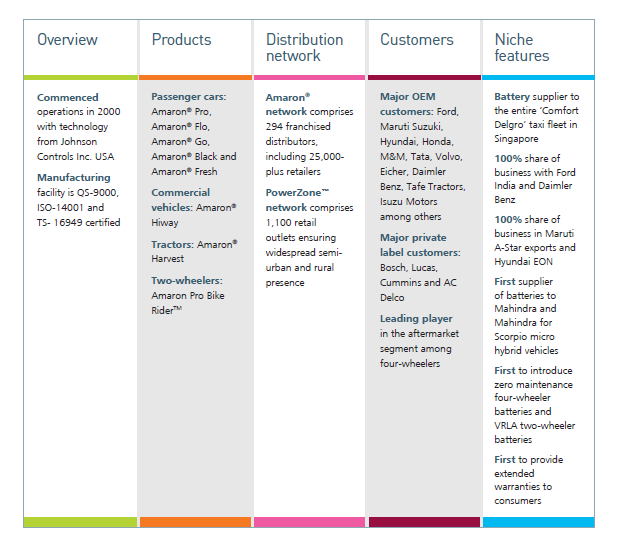

Recuerde que, hasta este punto, el análisis de la Dirección es amplio y genérico (economía mundial, economía nacional y tendencias del sector). Sin embargo, en el futuro, la empresa discutirá varios aspectos relacionados con su negocio. Se habla de cómo se ha comportado el negocio en varias divisiones, de cómo se comporta en comparación con el año anterior, etc. La empresa, de hecho, da cifras específicas en esta sección.

Aquí hay una instantánea de la misma:

Algunas empresas incluso discuten sus directrices y estrategias para el próximo año a través de los diversos verticales. Eche un vistazo a la siguiente instantánea:

Después de hablar de ellos en el «Análisis de la gestión», el informe anual incluye una serie de otros informes, como el de recursos humanos, el de I+D, el de tecnología, etc. Cada uno de estos informes es importante en el contexto del sector en el que opera la empresa. Por ejemplo, si estoy leyendo el informe anual de una empresa manufacturera, me interesaría especialmente el informe de recursos humanos para saber si la empresa tiene problemas laborales. Si hay indicios serios de problemas laborales, podría provocar el cierre de la fábrica, lo que no es bueno para sus accionistas.

3.3 – Los estados financieros

Por último, la última sección del IA contiene los estados financieros de la empresa. Como usted estará de acuerdo, los estados financieros son quizás uno de los aspectos más importantes de un Informe Anual. Hay tres estados financieros que la empresa presentará, a saber:

- El Estado de Pérdidas y Ganancias

- El Balance de Situación y

- El Estado de Flujos de Efectivo

Entenderemos cada uno de estos estados en detalle durante los próximos capítulos. Sin embargo, es importante entender que los estados financieros vienen en dos formas en esta etapa.

- Estado financiero independiente o simplemente números independientes y

- Estado financiero consolidado o simplemente números consolidados

Para entender la diferencia entre los números independientes y consolidados, tenemos que entender la estructura de una empresa.

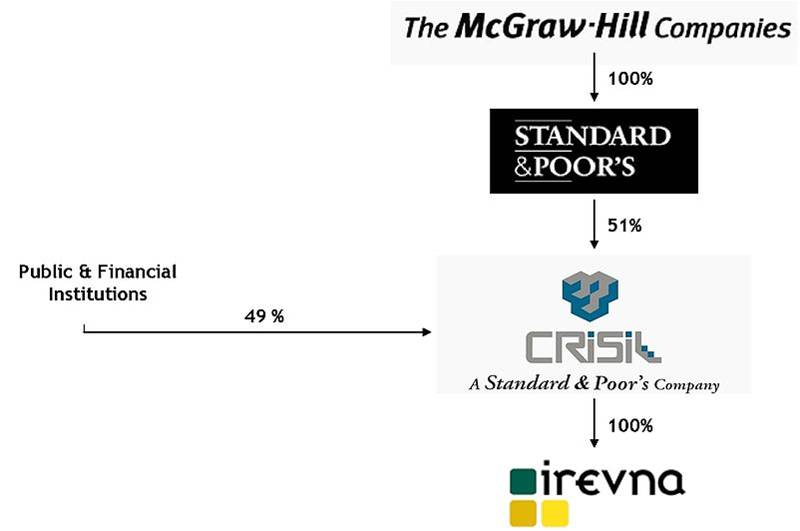

Típicamente, una empresa bien establecida tiene muchas filiales. Estas empresas también actúan como un holding para otras empresas bien establecidas. Para que lo entiendas mejor, he tomado el ejemplo de la estructura accionarial de CRISIL Limited. Puede encontrarla en el informe anual de CRISIL. Como ya sabrán, CRISIL es una empresa india centrada principalmente en los servicios de calificación crediticia de empresas.

Como pueden ver en la estructura accionarial anterior:

- Standard &Poor’s (S&P), una agencia de calificación con sede en EE.UU., tiene una participación del 51% en CRISIL. Por lo tanto, S&P es el «Holding» o el «Promotor» de CRISIL.

- Las instituciones públicas y otras financieras poseen el resto del 49% de las acciones de CRISIL.

- Sin embargo, la propia S&P es subsidiaria al 100% de otra empresa llamada ‘The McGraw-Hill Companies’

- Esto significa que McGraw Hill es propietaria en su totalidad de S&P, y S&P posee el 51% de CRISIL.

- Además, la propia CRISIL posee en su totalidad (100% de participación) otra empresa llamada ‘Irevna’.

Manteniendo lo anterior en perspectiva, piense en esta situación hipotética. Supongamos que, para el ejercicio 2014, CRISIL tiene una pérdida de 1000 Crs y Irevna, su filial al 100% tiene un beneficio de 700 Crs. Gracias a su filial, la pérdida de CRISIL se reduce a 300 millones de rupias en lugar de una pérdida masiva de 1000 millones de rupias. Otra forma de verlo es que CRISIL, de forma independiente, tuvo una pérdida de 1.000 millones de rupias, pero de forma consolidada, tuvo una pérdida de 300 millones de rupias.

Por lo tanto, los estados financieros independientes representan las cifras/finanzas de la empresa y no incluyen las finanzas de sus filiales. Sin embargo, los números consolidados incluyen las empresas (es decir, los estados financieros independientes) y los estados financieros de sus filiales.

Personalmente prefiero consultar los estados financieros consolidados para representar mejor la situación financiera de la empresa.

3.4 – Cuadros de los estados financieros

Cuando la empresa informa de sus estados financieros, suelen informar del estado completo y luego lo siguen con una explicación detallada.

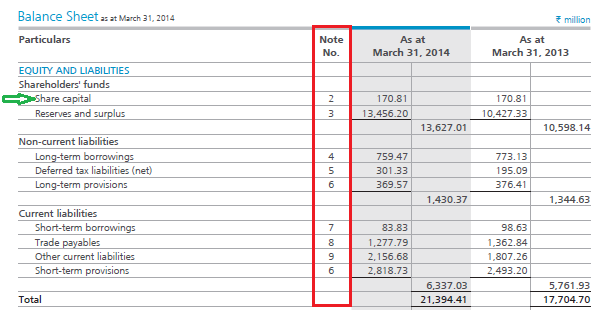

Mira la instantánea de uno de los estados financieros de ARBL (balance):

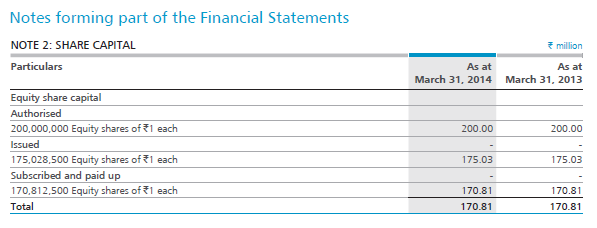

Cada particular del estado financiero se denomina partida. Por ejemplo, la primera partida del balance (en el apartado de patrimonio neto y pasivo) es el capital social (como señala la flecha verde). Si se fija, hay un número de nota asociado al capital social. Se trata de los llamados «Cuadros» relacionados con el estado financiero. En el estado financiero anterior, ARBL afirma que el capital social es de 17.081 millones de rupias (o 170,81 millones de rupias). Como inversor, obviamente me interesaría saber cómo ARBL ha llegado a 17,081 millones de rupias como capital social. Para averiguarlo, hay que mirar el calendario asociado (nota número 2). Por favor, mire la siguiente instantánea:

Por supuesto, teniendo en cuenta que usted puede ser nuevo en los estados financieros, la jerga como el capital social tiene mucho sentido. Sin embargo, los estados financieros son sencillos de entender, y en los próximos capítulos comprenderás cómo leer los estados financieros y darle sentido. Pero por ahora, recuerde que el estado financiero principal le da el resumen y los anexos asociados le dan los detalles sobre cada partida.

Los puntos clave de este capítulo

- El Informe Anual (IA) de una empresa es una comunicación oficial de la empresa a sus inversores y otras partes interesadas.

- El IA es la mejor fuente para obtener información sobre la empresa; por lo tanto, el IA debería ser la opción por defecto para que el inversor obtenga información relacionada con la empresa.

- El IA contiene muchas secciones, y cada una de ellas destaca un aspecto determinado del negocio.

- El IA es también la mejor fuente para obtener información relacionada con los aspectos cualitativos de la empresa.

- La discusión y el análisis de la dirección es una de las secciones más importantes del IA. Contiene la perspectiva de la dirección sobre la economía general del país, su perspectiva sobre la industria en la que operan para el año pasado (lo que salió bien y lo que salió mal), y lo que prevén para el próximo año.

- El IA contiene tres estados financieros – Estado de Pérdidas y Ganancias, Balance y Estado de Flujo de Efectivo.

- El estado independiente contiene los números financieros de sólo la empresa en consideración. Sin embargo, los números consolidados contienen los números financieros de la empresa y sus filiales.