- Salte a los temas de asequibilidad:

- ¿Cuál es el importe de la hipoteca que me puedo permitir con… 50.000, 100.000, 200.000

- Su pago inicial afecta en gran medida a la cantidad de vivienda que puede permitirse

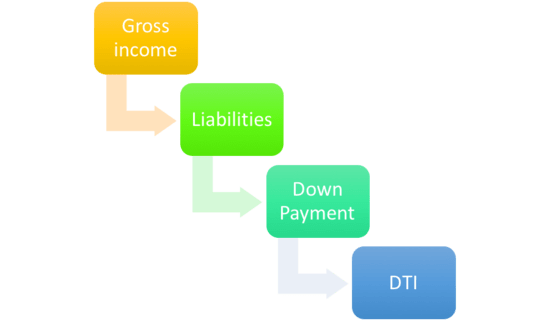

- Mire sus ingresos frente a sus Pasivos para ver cuánto puede pedir prestado para una hipoteca

- Obtenga un informe de crédito para determinar los pasivos mensuales

- Calcule su relación entre deudas e ingresos

- Lo que usted se siente cómodo frente a lo que su prestamista le permite. Lo que su prestamista permitirá

- Elegir una determinada cantidad de préstamo para evitar una hipoteca Jumbo

- Busque un mejor tipo de interés para poder pedir más dinero prestado

Salte a los temas de asequibilidad:

– Su salario por sí solo no responde a la pregunta

– Su pago inicial y la asequibilidad

– Ingresos frente a pasivos

– Calcule su DTI

– Con qué se siente cómodo frente a lo que le permite el prestamista

– Un tipo de interés más bajo significa que puede pedir más. Lo que el prestamista permitirá

– Una tasa hipotecaria más baja significa que puede pedir más prestado

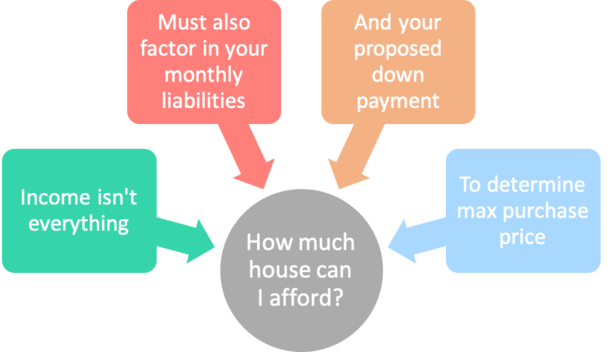

Si el término hipoteca ha pasado por su mente recientemente y está en el mercado para comprar una nueva casa, probablemente se ha preguntado: «¿Cuánta casa puedo pagar?».

Esta es una pregunta muy importante que todos los futuros propietarios deberían conocer la respuesta mucho antes de empezar a buscar bienes inmuebles, ya sea una casa unifamiliar, un condominio o una casa adosada.

Saber cuánta hipoteca puede permitirse le permitirá reducir su búsqueda de vivienda para que pueda ahorrar tiempo y ser más productivo. Y es de esperar que tenga éxito en la búsqueda de la casa de sus sueños.

De hecho, si usted no tiene ya una pre-aprobación de la hipoteca en la mano, que esencialmente detalla la cantidad de casa que puede pagar, la mayoría de los agentes de bienes raíces no le tomará en serio.

Y puede que ni siquiera le lleve a ver los listados. ¿Por qué? Porque los vendedores de viviendas no querrán perder su tiempo con un posible comprador que no está realmente cualificado en un rango de precios determinado.

¿Cuál es el importe de la hipoteca que me puedo permitir con… 50.000, 100.000, 200.000

- No puede limitarse a introducir sus ingresos para determinar la asequibilidad

- Tiene que tener en cuenta los demás gastos mensuales

- Además del pago inicial y los tipos de interés hipotecarios actuales

- ¡No olvide los impuestos locales sobre la propiedad y el seguro de la vivienda!

Aunque la pregunta a menudo se enmarca como «¿cuánta casa?», tal vez es mejor preguntar «¿cuánta hipoteca puedo permitirme?» en su lugar.

Lo digo porque potencialmente podrías permitirte comprar todo tipo de casas dependiendo del tamaño del pago inicial.

Dicho esto, parece que mucha gente quiere saber qué hipoteca puede permitirse en función de un determinado salario, como 50.000 o 100.000 dólares.

De nuevo, no es tan sencillo, nada lo es en el mundo de las hipotecas. No podemos simplemente mirar sus ingresos en el vacío para determinar cuánto puede pedir prestado para una hipoteca.

En cambio, tenemos que tener en cuenta sus pasivos mensuales (gastos), tales como préstamos estudiantiles, tarjetas de crédito, cualquier hipoteca actual que planea mantener, y el pago de la vivienda propuesta (incluyendo el seguro de los propietarios y el impuesto a la propiedad).

Desgraciadamente, no todos tenemos los mismos gastos mensuales o la misma factura anual de impuestos a la propiedad. Estas cosas pueden variar considerablemente.

Por ejemplo, si alguien gana 100.000 dólares al año de sueldo, pero tiene unos gastos mensuales altísimos que incluyen el alquiler de un caro Range Rover que le supone 2.000 dólares al mes, puede que no importe que esté en el club de las seis cifras.

Su amigo frugal que gana un poco menos, digamos que sólo 75.000 dólares al año, pero que conduce un Prius de su propiedad sin pagos mensuales, tendrá más o menos la misma cantidad de dinero disponible para un eventual pago mensual de la hipoteca.

Una calculadora de asequibilidad legítima tendrá todos estos elementos importantes en cuenta para asegurar que usted está realmente calificado a un determinado precio de compra.

Su pago inicial afecta en gran medida a la cantidad de vivienda que puede permitirse

- Una hipoteca con un bajopago inicial puede afectar seriamente a la asequibilidad de la vivienda

- Mientras que un prestatario capaz de poner un 20% o más de entrada tendrá una cantidad de préstamo más pequeña

- Además de un pago hipotecario más bajo cada mes

- Gracias a un mejor tipo de interés y a la ausencia de seguro hipotecario en la mayoría de los casos

También tenemos que tener en cuenta el pago inicial del prestatario para determinar la cantidad máxima del préstamo (y el precio máximo de compra de la vivienda) que puede permitirse.

Si alguien da un 20% de entrada en una casa de 500.000 dólares, el importe de su préstamo sería sólo de 400.000 dólares.

Por el contrario, si alguien sólo da un 5% de entrada en la misma casa de 500.000 dólares, el importe de su préstamo sería mucho mayor, 475.000 dólares.

Ahora consideremos el pago mensual total de la hipoteca de cada préstamo, con la hipoteca del 20% de entrada que evita el seguro hipotecario privado y recibe un tipo de interés más favorable.

Prestatario A: préstamo de 400.000 $ al 4% = 1.909,66 $

Prestatario B: préstamo de 475.000 $ al 4,5% + PMI de 150 $ al mes = 2.556,76 $

Diferencia: 647,10 $

Como puede ver, el pago inicial por sí solo puede cambiar enormemente la ecuación de asequibilidad de la vivienda. Estamos viendo una diferencia en el pago mensual de casi 650 dólares, que es aproximadamente un 34% más alto.

En otras palabras, incluso si ambos prestatarios tienen el mismo salario exacto, sus pagos de la vivienda puede variar ampliamente en función de la cantidad que están dispuestos o pueden poner en la casa, y también lo que las tasas de la hipoteca que reciben.

Nota la tasa de interés más baja en la hipoteca más pequeña arriba. Los prestamistas recompensan a los que vienen con pagos iniciales más altos.

Claro, los ingresos son importantes, pero también lo es la cantidad del préstamo, y sólo se puede determinar mediante el cálculo de la cuota inicial.

Cuanto más se pone abajo, menor será la cantidad de su préstamo (y el pago mensual), y viceversa.

En resumen, tenemos que mirar algo más que los ingresos… nadie podrá decirte con certeza qué hipoteca puedes pagar sólo porque saben que ganas X cantidad cada año.

Un gasto mensual más bajo y un tipo de interés más bajo significan un pago de préstamo hipotecario más bajo, lo que significa que la asequibilidad de la vivienda puede aumentar para el prestatario disciplinado y frugal.

Para que conste, los pagos mensuales anteriores se basan en una hipoteca fija a 30 años.

Si un comprador sólo quiere un fijo a 15 años, la asequibilidad bajará enormemente dependiendo del tamaño del préstamo. Utilice una calculadora de hipotecas para comparar los pagos de ambos productos.

Mire sus ingresos frente a sus Pasivos para ver cuánto puede pedir prestado para una hipoteca

- Primero cuente todos sus ingresos brutos que se puedan documentar

- Luego considere todos sus desembolsos mensuales que se pueden encontrar en un informe de crédito

- Como los pagos de arrendamiento de automóviles, pagos de tarjetas de crédito, préstamos estudiantiles y demás

- Así es como se determina lo que queda para el pago de una vivienda

La mejor manera de determinar cuánto puede permitirse, o realmente cuánta casa le dejará comprar el prestamista, es mirar primero sus ingresos mensuales brutos, y luego compararlos con todos sus pasivos.

Los suscriptores suelen pedir los últimos dos años de ingresos para asegurarse de que son estables y se espera que continúen en un futuro previsible.

Además de un salario base típico, sus ingresos también pueden incluir cosas como bonificaciones, horas extras, comisiones, propinas, seguridad social, una pensión, ingresos por discapacidad, pensión alimenticia y manutención de los hijos, ingresos por trabajo por cuenta propia, ingresos militares, un subsidio para el automóvil, etc.

Asegúrese de tener en cuenta todas las fuentes de ingresos para obtener la imagen completa, pero también compruebe que son aceptables antes de incluirlas.

Los pasivos incluyen cualquier cosa que tenga que pagar mensualmente, incluidas las cuentas rotativas y a plazos, que aparecen en su informe crediticio.

Las cuentas a plazos incluyen cosas como hipotecas, préstamos estudiantiles y arrendamientos y préstamos para automóviles, que tienen tasas y plazos fijos y requieren pagos regulares iguales del préstamo.

Esencialmente, usted debe una cantidad fija de dinero cada mes y tiene una cantidad predeterminada de tiempo para pagarla.

Un ejemplo sería un contrato de arrendamiento de coche que tiene términos de 3 años a 200 dólares por mes. Cada mes usted paga 200 dólares y debe pagar todo el saldo al final del período de 3 años.

Las cuentas renovables, por otro lado, ofrecen más flexibilidad. Entre ellas se encuentran las tarjetas de crédito que le permiten pagar un pago mínimo mensual, en el que también puede mantener un saldo.

Aunque puede tener un límite de gasto preestablecido, su saldo puede variar mes a mes y, por tanto, su pago mínimo también puede cambiar.

Tiene la opción de realizar el pago mínimo o una cantidad mayor. Incluso puede pagar todo el saldo si así lo desea (¡probablemente debería hacerlo!).

Cuando calcule sus cuentas rotativas para una hipoteca, simplemente tome el pago mínimo debido.

Obtenga un informe de crédito para determinar los pasivos mensuales

- Necesita una copia de un informe de crédito reciente

- Para determinar los pagos mínimos de todos sus pasivos

- Un prestamista pedirá uno y enchufar todos estos gastos mensuales también

- Para determinar su relación DTI, que es clave para la elegibilidad

El siguiente paso es conseguir sus manos en un informe de crédito para que pueda ver exactamente lo que cada pago mensual se parece a cada pasivo según lo informado por las agencias de informes de crédito.

Esto es importante porque aunque usted pague una cierta cantidad mensual, la cantidad puede cambiar y variará según los diferentes métodos de reporte de crédito, así que es mejor ver un reporte de crédito para ver exactamente lo que ven las agencias de crédito. Esto es lo que los prestamistas hipotecarios verán también.

También asegúrese de tener en cuenta cualquier pago mensual que usted hace que no aparecerá en su informe de crédito, tales como los servicios de jardinería, servicios de la piscina, y los servicios de limpieza para nombrar unos pocos para su propio presupuesto.

Estos no contarán en contra de usted cuando se califica para una hipoteca, pero son consideraciones importantes para asegurarse de que no se meten en su cabeza.

Estos costos pueden realmente sumar, y tienden a aumentar a medida que el tamaño / precio de su casa aumenta.

De hecho, usted podría fácilmente gastar $ 1,000 al mes en estos servicios auxiliares.

Así que tenga en cuenta todos los costos para asegurarse de que no se sobrepase, o termine teniendo que ser su propio jardinero, el chico de la piscina, la criada, y así sucesivamente. A menos, por supuesto, que eso sea lo suyo.

*¡Una nota importante a tener en cuenta! Si usted saca su crédito por su cuenta o con un agente hipotecario, el banco o prestamista que finalmente utilice para la financiación seguirá sacando su propio informe de crédito, y cualquier actividad nueva probablemente aparecerá en su informe.

Por eso es imperativo evitar abrir nuevas tarjetas de crédito y/o evitar hacer compras costosas con las tarjetas de crédito existentes antes y durante el proceso de compra de una vivienda.

Hacerlo puede desviar los pagos y hacer caer la puntuación de crédito drásticamente si se acumula una gran cantidad de deuda o se abren nuevas líneas de crédito entre el momento en que se saca el crédito y el banco lo hace.

Calcule su relación entre deudas e ingresos

.Ratio de ingresos

- Si conoce sus ingresos y pasivos

- Puede calcular su ratio DTI con bastante facilidad

- Que es lo que los prestamistas utilizan para determinar cuánto puede permitirse

- Hay límites DTI específicos dependiendo del tipo de préstamo

Una vez que cuente todos sus pagos mensuales y divida el total por sus ingresos mensuales brutos, puedes averiguar exactamente la cantidad de casa que puedes permitirte calculando tu DTI, o ratio de deuda sobre ingresos.

Los bancos y los prestamistas hipotecarios tienen ciertos requisitos de relación DTI que no puede superar.

Por ejemplo, puede ver algo así como 30/45, lo que significa que su pago mensual total de la vivienda (pago de la hipoteca más los impuestos sobre la propiedad y el seguro de los propietarios) no puede superar el 30 por ciento de sus ingresos brutos mensuales.

Y su pago de la vivienda más todos los demás pasivos mensuales no puede superar el 45 por ciento de los ingresos brutos.

Esencialmente, su factura anual de impuestos sobre la propiedad y la prima total del seguro de la vivienda se dividirán por 12 para obtener una cantidad mensual que se añade a su pago mensual de capital e intereses de la hipoteca (conocido como PITI).

Asegúrese de que la calculadora de hipotecas que utiliza tiene en cuenta estos otros costes, y también es precisa. Muchos sólo tienen en cuenta el capital y los intereses, mientras que subestiman o ignoran por completo los impuestos y el seguro.

Tenga en cuenta que, si bien el DTI es un requisito del prestamista, también debe determinar la cantidad de vivienda que está dispuesto a financiar. En otras palabras, no se limite a comprar la cantidad máxima de vivienda para la que reúne los requisitos.

Por ejemplo, es posible que quiera guardar una determinada cantidad de dinero cada mes para los ahorros, la jubilación o la educación universitaria de sus hijos.

Todo el mundo tiene objetivos financieros diferentes, así que asegúrese de mirar tanto los números del prestamista como su propio nivel de comodidad a la hora de determinar un rango de precios adecuado para evitar acabar siendo un pobre de la casa.

Por último, entienda que cuanto menos riesgo presente para el prestamista, más baja será la tasa de su hipoteca, lo que puede aumentar su poder adquisitivo de manera significativa.

En pocas palabras, un tipo de interés más bajo significa un pago mensual de la vivienda más bajo, lo que le permitirá comprar más casa, por así decirlo.

Para aumentar el poder adquisitivo de la vivienda, concéntrese en mantener una puntuación de crédito sólida y en mantener otras obligaciones mensuales lo más bajas posible.

Hacerlo le permitirá permitirse un poco más en el departamento de hipotecas si eso es lo que desea en última instancia.

Lo que usted se siente cómodo frente a lo que su prestamista le permite. Lo que su prestamista permitirá

- Considere cuál es su nivel de comodidad personal primero

- Independientemente de la cantidad de préstamo para la que califique

- Asegúrese de tener en cuenta TODOS sus otros gastos mensuales

- Además de los gastos de mudanza, renovaciones, servicios públicos y otros costes asociados a la compra de la vivienda

Al considerar la asequibilidad de la hipoteca, tendrá que evaluar tanto su apetito por los costes de la vivienda como los del banco o prestamista hipotecario que finalmente le conceda la financiación.

Puede que tenga cierta flexibilidad, pero el prestamista tendrá unos requisitos de relación deuda-ingresos bien definidos que determinarán cuánto puede pedir prestado a un T.

Este número preciso se basará en tus ingresos mensuales brutos de los últimos dos años, no sólo en ese «gran mes» que tuviste.

Así que echa un buen vistazo a tus ingresos y a tus obligaciones de deuda para determinar a qué atenerte (he hecho una práctica calculadora hipotecaria para calcularlo).

Y cuando introduzca el importe de su préstamo, asegúrese de tener en cuenta la totalidad del pago de la hipoteca, es decir, el principal, los intereses, los impuestos y el seguro, también conocido como PITI.

Si se trata de un condominio, no olvide las cuotas de la Asociación de Propietarios (HOA), que pueden ascender a varios cientos de dólares al mes y cambiar seriamente el resultado.

En resumen, los costes reales de su vivienda superarán el principal y los intereses adeudados en su hipoteca. Por lo tanto, el importe de la hipoteca para el que cree que reúne los requisitos podría ser inferior una vez que se hayan tenido en cuenta estos otros gastos.

En cualquier caso, es posible que no se sienta cómodo pidiendo un préstamo por la cantidad para la que reúne los requisitos. Y eso está perfectamente bien. Es posible que quiera reservar más efectivo cada mes para otras cosas, como inversiones, un fondo de emergencia, etc.

No tiene que pedir prestada la cantidad máxima que le apruebe el prestamista. Algunos pueden incluso argumentar que debería pedir un préstamo menor para tener un colchón.

Así que cuando se pregunte para cuánto puedo calificar en la hipoteca, tal vez se ajuste a la baja para compensar todos estos costos mencionados.

Elegir una determinada cantidad de préstamo para evitar una hipoteca Jumbo

- Podría ser en su mejor interés para mantener su cantidad de préstamo en / por debajo de un determinado umbral

- Como el límite de préstamo conforme, que varía según el condado

- O por debajo de una determinada relación préstamo-valor (LTV)

- Esto puede ampliar las opciones de financiación y permitirle obtener un tipo de interés más bajo

Si el importe de su préstamo es realmente grande, podría acabar en el ámbito de los préstamos jumbo, que actualmente asciende a 679.650 dólares en las regiones de alto coste, pero a 453.101 dólares en las zonas más baratas del país.

Si usted se encuentra en la cúspide, podría ser sabio para traer en un poco de pago inicial extra para calificar para una cantidad de préstamo conforme, lo que hará que la financiación más fácil de obtener y probablemente conducir a una tasa de hipoteca más baja.

Por supuesto, hay algunos prestamistas jumbo agresivos por ahí que se han conocido para vencer a los precios conformes, por lo que no es necesariamente una ruptura del acuerdo para superar este límite de préstamo.

Haga que la persona con la que está trabajando compare ambos escenarios para ver cuál tiene más sentido financieramente.

Busque un mejor tipo de interés para poder pedir más dinero prestado

- Si realmente se toma el tiempo de buscar una hipoteca

- que la mayoría de los compradores de vivienda no se realmente se molestan en hacerlo

- Puede que consiga un tipo de interés más bajo

- Y, por tanto, aumente el poder adquisitivo de su vivienda independientemente de sus ingresos

Por fin, ¡compare! Aunque no hace falta decirlo, si puede conseguir un tipo de interés hipotecario más bajo, podrá contratar una hipoteca mayor porque será más barata.

No sea uno de los muchos consumidores que sólo obtiene un único presupuesto hipotecario. Simplemente está tirando el dinero que tanto le ha costado ganar.

Compruebe los tipos en su banco local, compare los tipos en línea o contrate a uno o dos agentes hipotecarios para que hagan la búsqueda por usted.

Incluso una diferencia de un octavo de punto puede suponer una diferencia, así que asegúrese de no subestimar los ahorros o costes potenciales.

Para terminar, sólo porque pueda permitirse/calificar para una hipoteca no significa que deba contratar una. Y como se señaló, usted no tiene que pedir prestado hasta su límite. Puede pedir menos dinero prestado.

Cuando se es propietario de una vivienda, surgen gastos inesperados y de mantenimiento, así que asegúrese de tenerlos en cuenta y de reservar dinero para esas ocasiones.

También tenga en cuenta su seguridad laboral: no querrá volverse loco y comprar demasiada casa basándose en las expectativas de los ingresos futuros, especialmente si ve que corren el riesgo de caer o desaparecer por completo.

Consejo: ¿Qué tipo de hipoteca puedo esperar?