3.1 – Cos’è un rapporto annuale?

Il rapporto annuale (AR) è una pubblicazione annuale della società e viene inviato agli azionisti e alle altre parti interessate. Il rapporto annuale è pubblicato entro la fine dell’anno finanziario, e tutti i dati resi disponibili nel rapporto annuale sono datati al 31 marzo. L’AR è di solito disponibile sul sito web della società (nella sezione degli investitori) come documento PDF, o si può contattare la società per ottenere una copia cartacea dello stesso.

Dal momento che il rapporto annuale della società, tutto ciò che è menzionato nell’AR è assunto come ufficiale. Quindi, qualsiasi travisamento dei fatti nel rapporto annuale può essere tenuto contro l’azienda. Per darvi una prospettiva, la RA contiene i certificati dei revisori (firmati, datati e sigillati) che certificano la santità dei dati finanziari inclusi nel rapporto annuale.

Gli investitori potenziali e gli attuali azionisti sono il pubblico primario del rapporto annuale. I rapporti annuali dovrebbero fornire le informazioni più pertinenti per un investitore e comunicare il suo messaggio principale. Per un investitore, il rapporto annuale deve essere l’opzione predefinita per cercare informazioni su una società. Naturalmente, molti siti web dei media pretendono di dare informazioni finanziarie sulla società; tuttavia, gli investitori dovrebbero evitare di cercare informazioni da tali fonti. Ricordate che le informazioni sono più affidabili se le otteniamo direttamente dal rapporto annuale.

Perché il sito web dei media dovrebbe travisare le informazioni dell’azienda, vi chiederete? Beh, potrebbero non farlo deliberatamente, ma potrebbero essere costretti a farlo a causa di altri fattori. Per esempio, l’azienda potrebbe voler includere il “deprezzamento” nel lato delle spese di P&L, ma il sito web dei media potrebbe volerlo includere sotto un’intestazione separata. Anche se questo non avrebbe un impatto sui numeri complessivi, interrompe la sequenza generale dei dati.

3.2 – Cosa cercare in un rapporto annuale?

Il rapporto annuale ha molte sezioni che contengono informazioni utili sulla società. Bisogna fare attenzione mentre si esamina il rapporto annuale perché c’è una linea fragile tra i fatti dell’azienda e il contenuto di marketing che l’azienda vuole farvi leggere.

Passiamo brevemente in rassegna le varie sezioni di un rapporto annuale e capiamo cosa l’azienda sta cercando di comunicare nell’AR. A titolo illustrativo, ho preso la relazione annuale di Amara Raja Batteries Limited, appartenente all’anno finanziario 2013-2014. Come forse sapete, Amara Raja Batteries Limited produce batterie per automobili e industriali. Potete scaricare il FY2014 AR di ARBL da qui (https://www.amararajabatteries.com/Investors/annual-reports/)

Ricordate, l’obiettivo di questo capitolo è di darvi un breve orientamento su come leggere un rapporto annuale. Scorrere ogni pagina di un AR non è pratico; tuttavia, vorrei condividere le intuizioni su come leggerei personalmente un AR e capire quale tipo di informazione è richiesta e quali informazioni possiamo ignorare.

Per capire meglio, vi inviterei a scaricare il rapporto annuale di ARBL e ad esaminarlo contemporaneamente mentre procediamo in questo capitolo.

Il rapporto annuale di ARBL contiene le seguenti 9 sezioni:

- Valori finanziari

- Dichiarazione della direzione

- Discussione della direzione &Analisi

- Valori finanziari di 10 anni

- Informazioni sulla società

- Relazione del direttore

- Relazione sul governo aziendale

- Sezione finanziaria, e

- Avviso

Nota, non ci sono due rapporti annuali uguali; sono tutti fatti per soddisfare le esigenze dell’azienda tenendo in considerazione il settore in cui operano. Tuttavia, alcune delle sezioni della relazione annuale sono comuni a tutte le relazioni annuali.

La prima sezione della ARBL è il Financial Highlights. Il Financial Highlights contiene la vista a volo d’uccello su come appaiono le finanze dell’azienda per l’anno passato. Le informazioni in questa sezione possono essere sotto forma di una tabella o di una visualizzazione grafica dei dati. Questa sezione della relazione annuale generalmente fa un confronto pluriennale delle metriche operative e commerciali.

Ecco l’istantanea della stessa:

I dettagli che vedete nella sezione Financial Highlights sono fondamentalmente un estratto del suo bilancio. Insieme agli estratti, l’azienda può anche includere alcuni rapporti finanziari calcolati dall’azienda stessa. Guardo brevemente questa sezione per avere un’idea generale, ma non direi che mi piace passarci troppo tempo. Il motivo per cui guardo brevemente questa sezione è che, in ogni caso, calcolerei io stesso questi e molti altri rapporti, e mentre lo faccio, otterrei maggiore chiarezza sull’azienda e i suoi numeri. Nei prossimi capitoli, capiremo come leggere e capire i bilanci e come calcolare i rapporti finanziari.

Le due sezioni successive, cioè il ‘Management Statement’ e la ‘Management Discussion & Analysis’, sono abbastanza importanti. Passo del tempo ad esaminare queste sezioni. Queste sezioni ti danno un’idea di ciò che il management dell’azienda ha da dire sul loro business e sull’industria in generale. Come investitore o potenziale investitore nell’azienda, ogni parola menzionata in queste sezioni è importante. Infatti, alcuni dei dettagli relativi agli “Aspetti qualitativi” (come discusso nel capitolo 2), possono essere trovati in queste due sezioni dell’AR.

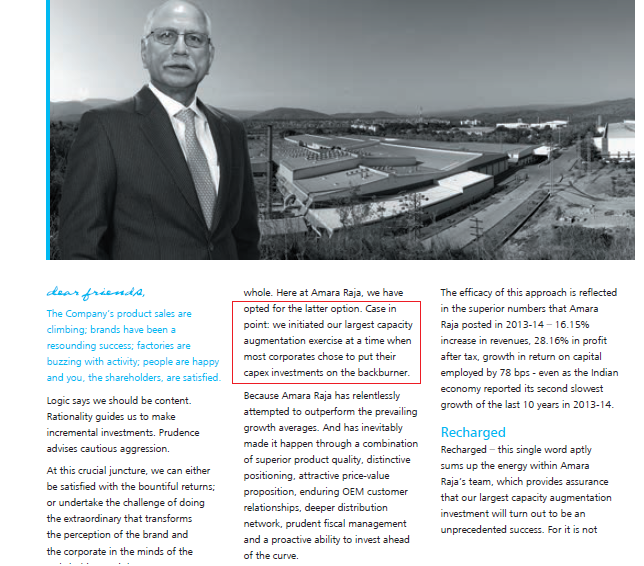

Nel “Management Statement” (a volte chiamato il Messaggio del Presidente), l’investitore ottiene una prospettiva di come l’uomo seduto proprio in cima sta pensando al suo business. Il contenuto qui è di solito ampio e dà un senso di come il business è posizionato. Quando leggo questa sezione, guardo quanto sia realistico il management. Sono molto curioso di vedere se il management dell’azienda ha i piedi per terra. Osservo anche se sono trasparenti nel discutere ciò che è andato bene e ciò che è andato male.

Un esempio che ricordo esplicitamente era la lettura del messaggio del presidente di un’affermata azienda produttrice di tè. Nel suo messaggio, il presidente parlava di una crescita delle entrate di quasi il 10%. Tuttavia, i numeri storici delle entrate suggerivano che le entrate dell’azienda erano cresciute del 4-5%. Chiaramente, in questo contesto, il tasso di crescita del 10% sembrava una mossa celestiale. Questo indicava anche che l’uomo in cima potrebbe non essere davvero in sintonia con la realtà di terra, quindi ho deciso di non investire nell’azienda. Retrospettivamente, quando ripenso alla mia decisione di non investire, è stata probabilmente la decisione giusta.

Ecco Amara Raja Batteries Limited; ho evidenziato una piccola parte che mi sembra interessante. Vi incoraggerei a leggere l’intero messaggio nella relazione annuale.

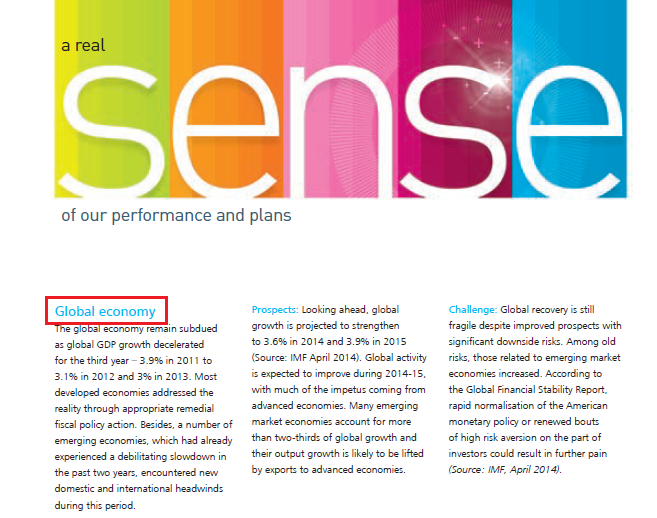

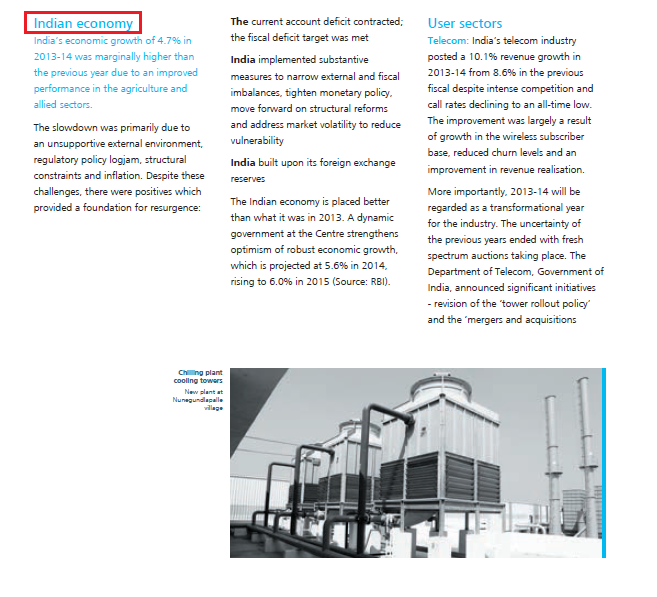

Andando avanti, la prossima sezione è la ‘Management Discussion & Analysis’ o ‘MD&A’. Questa, a mio parere, è forse una delle sezioni più importanti di tutta l’AR. Il modo più standard per qualsiasi azienda di iniziare questa sezione è parlare delle tendenze macro dell’economia. Si discute l’attività economica generale del paese e il sentimento del business in tutto il mondo aziendale. Se l’azienda ha un’alta esposizione alle esportazioni, parla anche del sentimento economico e commerciale globale.

ARBL ha sia le esportazioni che l’interesse commerciale interno; quindi discute entrambi questi aspetti nella sua AR. Vedere l’istantanea qui sotto:

Il punto di vista di ARBL sull’economia indiana:

Seguendo questo, le aziende di solito parlano delle tendenze del settore e di ciò che si aspettano per l’anno prossimo. Questa è una sezione importante perché possiamo capire cosa l’azienda percepisce come minacce e opportunità nel settore. Soprattutto, leggo questa parte e la confronto con i suoi pari per capire se l’azienda ha un vantaggio sui suoi pari.

Per esempio, se Amara Raja Batteries Limited è un’azienda di interesse, leggerei questa parte della AR e leggerei quello che Exide Batteries Limited ha da dire nella loro AR.

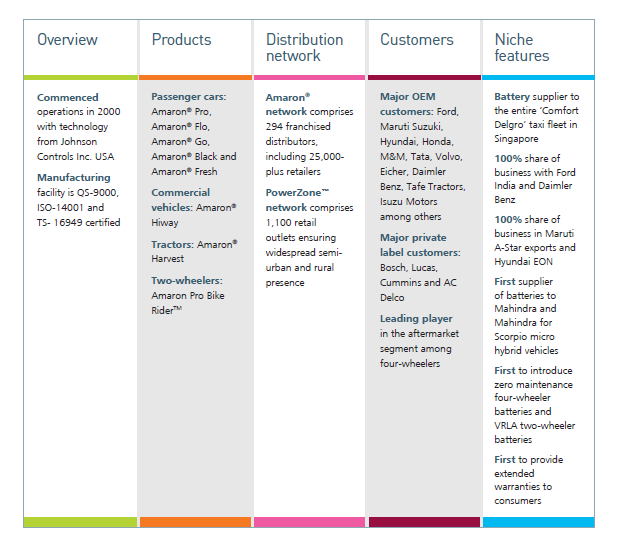

Ricordo, fino a questo punto, la discussione nella Management Discussion & Analysis è ampia e generica (economia globale, economia nazionale, e tendenze del settore). Tuttavia, in futuro, l’azienda discuterà vari aspetti relativi al suo business. Parla di come il business si è comportato nelle varie divisioni, come va rispetto all’anno precedente, ecc. L’azienda, infatti, dà numeri specifici in questa sezione.

Ecco un’istantanea della stessa:

Alcune aziende discutono anche le loro linee guida e strategie per l’anno prossimo attraverso i vari verticali. Date un’occhiata all’istantanea qui sotto:

Dopo aver discusso di questi in ‘Management Discussion & Analysis,’ il rapporto annuale include una serie di altri rapporti come – rapporto sulle risorse umane, rapporto R&D, rapporto sulla tecnologia ecc. Ognuno di questi rapporti è importante nel contesto del settore in cui opera l’azienda. Per esempio, se sto leggendo il rapporto annuale di un’azienda manifatturiera, sarei particolarmente interessato al rapporto sulle risorse umane per capire se l’azienda ha qualche problema di lavoro. Se ci sono seri segni di problemi di lavoro, potrebbe portare alla chiusura della fabbrica, che non è un bene per i suoi azionisti.

3.3 – I bilanci

Infine, l’ultima sezione della RA contiene i bilanci della società. Come sarete d’accordo, i rendiconti finanziari sono forse uno degli aspetti più importanti di una relazione annuale. Ci sono tre rendiconti finanziari che l’azienda presenterà e cioè:

- Il conto profitti e perdite

- Lo stato patrimoniale e

- Il rendiconto finanziario

Comprenderemo ognuno di questi rendiconti in dettaglio nei prossimi capitoli. Tuttavia, è importante capire che i rendiconti finanziari si presentano in due forme in questa fase.

- Dichiarazione finanziaria standalone o semplicemente numeri standalone e

- Dichiarazione finanziaria consolidata o semplicemente numeri consolidati

Per capire la differenza tra numeri standalone e consolidati, dobbiamo capire la struttura di una società.

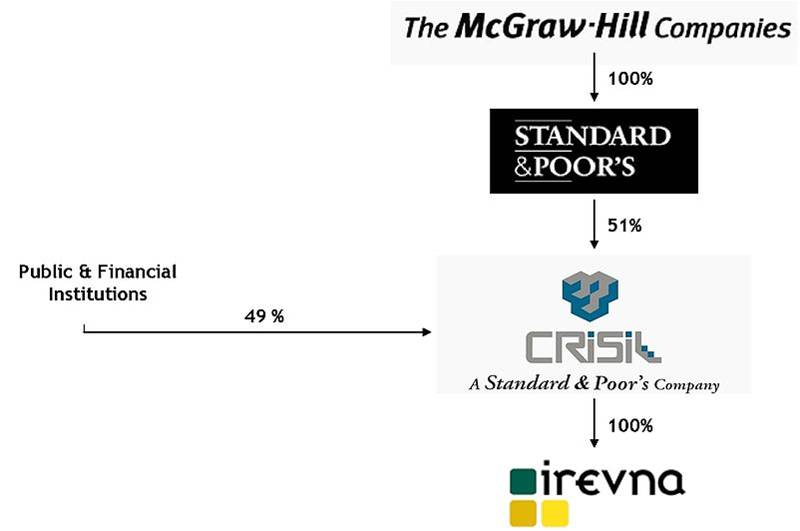

Tipicamente, una società ben consolidata ha molte filiali. Queste aziende agiscono anche come una holding per diverse altre aziende ben consolidate. Per aiutarvi a capire meglio questo, ho preso l’esempio della struttura azionaria di CRISIL Limited. Potete trovare lo stesso nella relazione annuale di CRISIL. Come forse sapete, CRISIL è una società indiana che si concentra principalmente sui servizi di rating del credito aziendale.

Come potete vedere nella struttura azionaria di cui sopra:

- Standard & Poor’s (S&P), un’agenzia di rating con sede negli Stati Uniti detiene il 51% di CRISIL. Quindi S&P è la “Holding” o il “Promotore” di CRISIL.

- Pubblico e altre istituzioni finanziarie detengono il saldo del 49% delle azioni di CRISIL.

- Tuttavia, S&P stessa è controllata al 100% da un’altra società chiamata ‘The McGraw-Hill Companies’

- Questo significa che McGraw Hill possiede completamente S&P, e S&P possiede il 51% di CRISIL.

- Inoltre, CRISIL stessa possiede completamente (100% di partecipazione azionaria) un’altra società chiamata ‘Irevna’.

Tenendo quanto sopra in prospettiva, pensa a questa situazione ipotetica. Supponiamo che, per l’anno finanziario 2014, CRISIL faccia una perdita di Rs.1000 Crs e Irevna, la sua controllata al 100% faccia un profitto di Rs.700 Crs. Quale sarebbe la redditività complessiva di CRISIL?

Grazie alla sua filiale, la perdita di CRISIL è ridotta a Rs.300 Crs invece di una perdita massiccia di Rs.1000 Crs. Un altro modo di vedere la cosa è che CRISIL su base autonoma ha fatto una perdita di Rs.1000 Crs, ma su base consolidata, ha fatto una perdita di Rs.300 Crs.

Quindi, i rendiconti finanziari autonomi rappresentano i numeri/finanziamenti autonomi dell’azienda e non includono quelli delle sue filiali. Tuttavia, i numeri consolidati includono le società (cioè i bilanci standalone) e i bilanci delle sue filiali.

Io personalmente preferisco guardare attraverso i bilanci consolidati per rappresentare meglio la posizione finanziaria della società.

3.4 – Schede di bilancio

Quando l’azienda riporta il suo bilancio, di solito riporta il bilancio completo e poi lo segue con una spiegazione dettagliata.

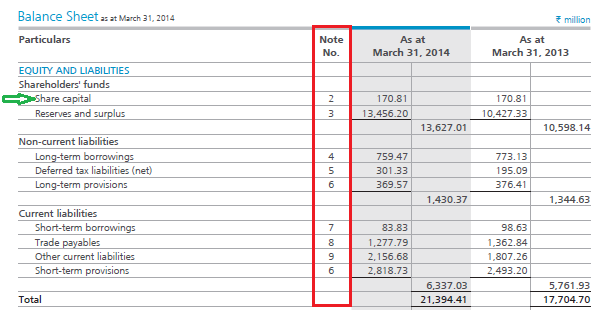

Guarda l’istantanea di uno dei bilanci di ARBL (bilancio):

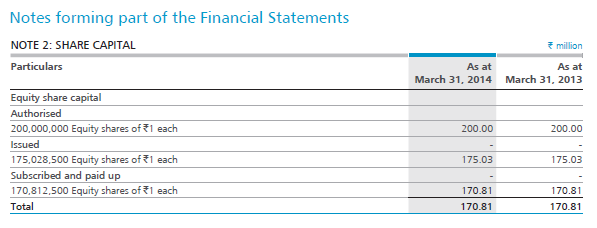

Ogni particolare nel bilancio è indicato come voce. Per esempio, la prima voce dello stato patrimoniale (sotto Patrimonio netto e passività) è il capitale sociale (come indicato dalla freccia verde). Se notate, c’è un numero di nota associato al capitale sociale. Queste sono chiamate ‘Schede’ relative al bilancio. Guardando la dichiarazione di cui sopra, ARBL afferma che il capitale sociale si trova a Rs.17.081 Crs (o Rs.170.81 Million). Come investitore, sarei ovviamente interessato a sapere come ARBL è arrivato a Rs.17.081 Crs come loro capitale sociale. Per capire questo, uno deve guardare nel programma associato (nota numero 2). Si prega di guardare l’istantanea qui sotto:

Naturalmente, considerando che si può essere nuovi ai rendiconti finanziari, il gergo come il capitale sociale ha molto senso. Tuttavia, i bilanci sono semplici da capire, e nei prossimi capitoli, capirete come leggere i bilanci e dargli un senso. Ma per ora, ricorda che il bilancio principale ti dà il riassunto e i prospetti associati danno i dettagli su ogni voce.

Punti chiave di questo capitolo

- La relazione annuale (AR) di una società è una comunicazione ufficiale della società ai suoi investitori e alle altre parti interessate.

- L’AR è la migliore fonte per ottenere informazioni sull’azienda; quindi l’AR dovrebbe essere la scelta predefinita per l’investitore per ottenere informazioni relative all’azienda.

- L’AR contiene molte sezioni, con ogni sezione che evidenzia un certo aspetto del business.

- L’AR è anche la migliore fonte per ottenere informazioni relative agli aspetti qualitativi dell’azienda.

- La discussione e analisi della gestione è una delle sezioni più importanti dell’AR. Ha la prospettiva della direzione sull’economia generale del paese, le loro prospettive sull’industria in cui operano per l’anno passato (cosa è andato bene e cosa è andato male), e cosa prevedono per l’anno prossimo.

- L’AR contiene tre rendiconti finanziari – Profit & Loss Statement, Balance Sheet, e Cash Flow statement.

- Il rendiconto standalone contiene i numeri finanziari della sola azienda in considerazione. Tuttavia, i numeri consolidati contengono i numeri finanziari della società e delle sue filiali.