3.1 – 年次報告書とは

年次報告書(AR)は会社が毎年発行し、株主やその他の利害関係者に送られるものです。 年次報告書は会計年度末までに発行され、年次報告書で利用可能なデータはすべて3月31日までの日付となっています。 ARは通常、会社のウェブサイト(投資家向けセクション)にPDF文書として掲載されているが、会社に連絡してハードコピーを入手することもできる。

会社の年次報告書であるため、ARに記載されていることはすべて公式なものと見なされる。 したがって、年次報告書に虚偽の事実を記載した場合、その会社に対して訴訟を起こすことができます。

年次報告書の主な読者は潜在的な投資家と現在の株主である。 アニュアルレポートは、投資家にとって最も適切な情報を提供し、その主要なメッセージを伝えるべきである。 投資家にとって、年次報告書は、企業に関する情報を求めるための既定の選択肢でなければなりません。 もちろん、多くのメディアが企業の財務情報を提供していると主張しているが、投資家は、そのような情報源から情報を求めることは避けるべきである。

なぜメディアのウェブサイトは、あなたが尋ねるかもしれない会社の情報を偽って表示するのでしょうか? まあ、彼らは意図的にそれをしないかもしれませんが、彼らは他の要因のためにそれを行うことを余儀なくされるかもしれません。 たとえば、会社は「減価償却費」をP&Lの費用側に含めたいのに、メディアのウェブサイトはそれを別のヘッダーに含めたいと思うかもしれません。 これは全体の数字には影響しませんが、データの全体的な順序を中断します。

3.2 – 年次報告書の何を探すべきか

年次報告書には、会社に関する有用な情報を含む多くのセクションがあります。

ここで、年次報告書のさまざまなセクションに簡単に目を通し、企業がARで何を伝えようとしているのかを理解することにしましょう。 ここでは、2013-2014会計年度のアマラ・ラジャ・バッテリーズ社の年次報告書を取り上げます。 ご存知のように、アマラ・ラジャ・バッテリーズ社は自動車用・産業用電池を製造している会社です。 ARBLの2014会計年度のARはこちらからダウンロードできます(https://www.amararajabatteries.com/Investors/annual-reports/)

この章の目的は、アニュアルレポートの読み方について簡単に説明することだと覚えておいてください。 ARの全ページに目を通すことは現実的ではありませんが、私自身がARをどのように読み、どのような情報が必要で、どのような情報は無視できるかを理解するための洞察を共有したいと思います。

AARBLのアニュアルレポートには、次の9つのセクションがある。

- Financial Highlights

- The Management Statement

- Management Discussion & Analysis

- 10-year Financial highlights

- Corporate Information

- Director’s Report

- Report on Corporate governance

- Notice

財務セクション.をご覧ください。

注:アニュアルレポートは2つとして同じものはありません。 アニュアルレポートは2つと同じものはなく、その企業が属する業界を視野に入れながら、その企業の要求に合うように作られているのである。 しかし、年次報告書のいくつかのセクションは、年次報告書全体で共通です。

ARBLのARの最初のセクションは、財務ハイライトです。 財務ハイライトは、その年の財務状況を俯瞰的に見ることができる。 このセクションの情報は、表やグラフの形で表示される。 年次報告書のこのセクションでは、一般に、営業およびビジネス指標の複数年比較を行います。

以下、同じスナップショットを示します。 抽出物とともに、会社自身が計算したいくつかの財務比率を含めることもできます。 私はこのセクションにざっと目を通して全体像を把握しますが、あまり時間をかけるのは好きとは言えません。 というのも、どうせ自分で計算するのだから、その計算をしながら、その会社とその数字について、より明確にしていきたいからだ。 次の数章では、その財務諸表の読み方、理解方法、財務比率の計算方法を理解します。

次の2つのセクション、すなわち「マネジメントステートメント」と「マネジメントディスカッション&分析」は、かなり重要なセクションです。 私はこれらのセクションに目を通すのに時間をかけます。 これらのセクションでは、その会社の経営陣が自社のビジネスや業界一般について何を言いたいのかを知ることができます。 投資家、あるいはその会社に投資する可能性のある者として、これらのセクションで述べられている言葉の一つひとつが重要である。 実際、「定性的側面」(第2章で説明)に関連する詳細のいくつかは、ARのこれらの2つのセクションで見つけることができます。

「マネジメントステートメント」(会長メッセージと呼ばれることもあります)では、投資家は、トップに座る人が自分のビジネスについてどう考えているかの視点を得ることができます。 ここでの内容は通常、広範囲にわたっており、ビジネスがどのように位置づけられているかを知ることができます。 私は、この部分に目を通すとき、経営者がどれだけ現実的であるかを見ています。 その会社の経営者が地に足をつけているかどうかを、私は強く意識しています。

印象に残っているのは、ある老舗の製茶会社の会長メッセージを読んだときのことです。 メッセージの中で、会長は10%近い収益成長について話していました。 しかし、過去の売上高を見ると、その会社の売上高は4〜5%の伸びだったのです。 その中で、10%という成長率は明らかに天の邪鬼のように思えた。 これは、トップが現実とシンクロしていない可能性を示すものでもあり、私はこの会社への投資を見送ることにした。

ここでアマラ・ラジャ・バッテリーズ・リミテッドを紹介しますが、私が面白いと思う部分を少し取り上げてみました。

次に、「マネジメント・ディスカッション&・アナリシス」、つまり「MD&A」というセクションがありますが、これはアニュアルレポートのメッセージ全体に目を通すことをお勧めします。 これは、おそらくAR全体の中で最も重要なセクションの一つであると私は考えています。 このセクションは、経済のマクロ的なトレンドについて語ることから始めるのが、どの企業でも最もスタンダードな方法である。 国全体の経済活動や、企業全体の景況感などを説明するのです。

アーベルは輸出と国内事業の両方に関心があるため、ARの中でこの2つの角度から話をします。

インド経済に関するAARBLの見解:

続いて、業界のトレンドと今後の見通しについて語ります。 これは、企業が業界の脅威と機会として何を認識しているかを理解することができる、重要なセクションです。

例えば、アマラ・ラジャ・バッテリーズ・リミテッドが興味のある会社であれば、私はARのこの部分に目を通し、エグゼイド・バッテリーズ・リミテッドがARで何を言っているのかに目を通します。

ここまで、マネジメントディスカッション&分析での議論は、広範囲かつ一般的なもの(世界経済、国内経済、業界のトレンド)だということを覚えておいて下さい。 しかし、今後は、自社の事業に関連するさまざまな側面について議論することになる。 様々な部門でどのような業績を上げたのか、前年度と比較してどうなのか、などである。

以下は、そのスナップショットです。

企業によっては、さまざまな垂直方向における今後の1年間のガイドラインや戦略についてまで議論します。

「マネジメント ディスカッション&アナリシス」でこれらを議論した後、年次報告書には、人事レポート、R&Dレポート、テクノロジー レポートなど、一連の他のレポートが含まれます。 これらの報告書はそれぞれ、その会社が事業を展開している業界の文脈で重要な意味を持つ。 例えば、製造業の年次報告書を読んでいる場合、その会社が労働問題を抱えているかどうかを理解するために、特に人事報告書に興味を持つだろう。

3.3 – 財務諸表

最後に、ARの最後のセクションは、会社の財務諸表が含まれています。 ご承知のように、財務諸表はアニュアルレポートの中で最も重要なものの一つです。

- The Profit and Loss statement

- The Balance Sheet and

- The Cash flow statement

私たちは次の数章で、これらのステートメントの詳細を理解することができます。

- Standalone financial statement or simply standalone numbers and

- Consolidated financial statement or simply consolidated numbers

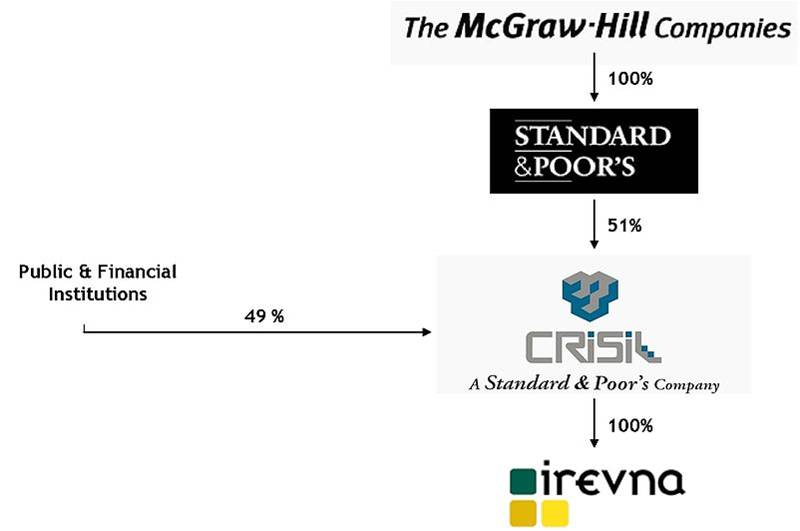

Standaloneと連結の違いを理解するには、企業の構造を理解する必要があります。 これらの会社は、他のいくつかの老舗企業の持株会社としての役割も果たしています。 このことをよりよく理解していただくために、CRISIL Limitedの株式保有構造を例にとって説明します。 CRISILの年次報告書にも同じものが掲載されています。

上の持ち株構成をご覧いただくと、

- Standard & Poor’s (S&P) という米国の格付け機関がCRISILの株を51%保有していることがわかると思います。

- 残りの49%は公的機関やその他の金融機関が保有しています。

- ただし、S&P自体は「ザ・マグロウヒル・カンパニーズ」

- という別の会社の100%子会社であるため、マグロウヒルはS&Pを完全に所有しており、S&PはCRISILの51%を所有していることになります。

- さらに、CRISIL自身も「Irevna」という別の会社を完全に所有しています(100%出資)。

以上のことを踏まえて、この仮想的な状況について考えてみましょう。 2014年の会計年度において、CRISILが1000ルピーの損失を出し、その100%子会社であるIrevnaが700ルピーの利益を出したと仮定します。 CRISILの全体的な収益性はどうなるでしょうか。

子会社のおかげで、CRISILの損失は1000ルピーの大損失ではなく、300ルピーに減少します。

したがって、スタンドアロン財務諸表は会社単体の数字/財務を表し、子会社の財務は含まれません。

個人的には、会社の財務状況を表すために、連結財務諸表に目を通すことを好んでいます。4 – 財務諸表のスケジュール

会社が財務諸表を報告するとき、彼らは通常、完全なステートメントを報告し、詳細な説明でそれをフォローアップする。

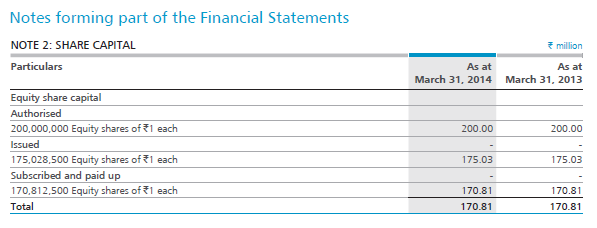

ARBLの財務諸表(貸借対照表)のいずれかのスナップショットを見てみましょう。 たとえば、貸借対照表の最初の行項目(「資本と負債」の下)は、(緑色の矢印で示したように)株式資本です。 お気づきのように、株式資本に関連する注記番号があります。 これらは、財務諸表に関連する「明細書」と呼ばれるものです。 上記を見ると、ARBLは、株式資本がRs.17.081Crs(またはRs.17081Million)であることを述べています。 投資家としては、ARBL社がどのようにして17.081ルピーを資本金としたのか、当然ながら興味がある。 これを知るには、関連するスケジュール(注2)を見る必要があります。 3477>

もちろん、あなたが財務諸表に慣れていないことを考えると、株式資本などの専門用語はあまり意味をなさないかもしれません。 しかし、財務諸表はわかりやすいので、これから数章かけて、財務諸表の読み方や意味を理解していきます。 しかし、今のところは、主な財務諸表で概要がわかり、関連するスケジュールで各項目の詳細がわかるということを覚えておいてください。

この章でのポイント

- 企業の年次報告書(AR)は、企業が投資家やその他のステークホルダーに対して行う公式なコミュニケーションです。

- ARは企業に関する情報を得るための最良の情報源であり、したがってARは投資家が企業関連情報を得るためのデフォルトの選択肢であるべきです。

- ARには多くのセクションがあり、各セクションはビジネスの特定の側面を強調しています。 これは、国全体の経済に関する経営陣の見解や、過去1年間の業界に関する見通し(何がうまくいき、何が悪かったか)、そして今後1年間の見通しが記載されています。

- ARには、損益計算書、貸借対照表、キャッシュフロー計算書の3つの財務諸表が含まれています。

- スタンドアロン計算書には、会社のみの財務数値が考慮されています。 しかし、連結の数字には、会社とその子会社の財務数字が含まれています。