- Jump to affordability topics:

- How Much Mortgage Can I Afford On… 50k, 100k, 200k

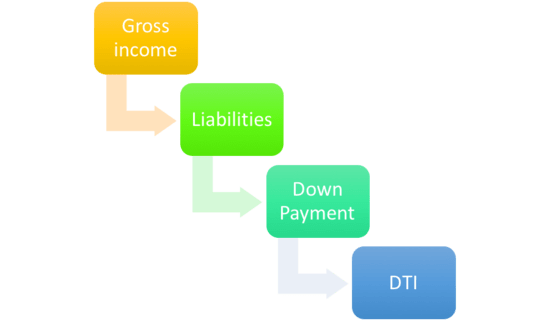

- Your Down Payment Greatly Affects How Much House You Can Afford

- Get a Credit Report to Determine Monthly Liabilities

- Figure Out Your Debt-to-To

- Whatあなたが快適である対。

- Picking a certain Loan Amount to Avoid a Jumbo Mortgage

- Shop Around for the Better Rate So You Can Borrow More

Jump to affordability topics:

– あなたの給料だけでは答えられない

– あなたの頭金と支払い能力

– 所得対負債

– あなたのDTI

– 何があなたにとって快適か、何が必要ですか?

これは、すべての将来の住宅所有者が、一戸建て、マンション、またはタウンハウスであるかどうか、不動産を見始める前によく答えを知っておくべき非常に重要な質問です。

あなたが余裕ができるどのくらいの住宅ローンを知っていると、時間を節約してより生産的にできるように、家の検索範囲を狭くすることが可能になります。 そしてうまくいけば、あなたの夢のhome.

実際には、あなたはすでに本質的にあなたが余裕がどのくらいの家の詳細、手の中に住宅ローンの事前承認を持っていない場合、ほとんどの不動産業者はあなたを取ることはありません真剣に

とさえリストを見てあなたを取り出すことはできません。 なぜですか? 家の売り手は、与えられた価格帯で実際に修飾されていない将来の買い手との時間を無駄にしたくないでしょうから。

How Much Mortgage Can I Afford On… 50k, 100k, 200k

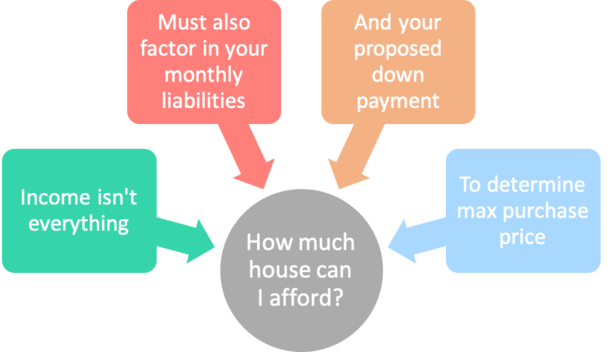

- You can’t just plug in your income to determine affordability

- 他の月間支出を考慮しなければなりません

- Also with your down payment and current mortgage rates

- 地域の資産税と住宅所有者保険も忘れずに!

は、住宅を購入するために必要なものです。

質問はしばしば「どのくらいの家」として組み立てられるが、おそらくそれは代わりに「どのくらいの住宅ローンを買う余裕ができる」と尋ねる方が良いでしょう。

私は、あなたが頭金のサイズに応じて住宅のすべてのタイプを購入する余裕ができる可能性があるので、それを言う。

それは、多くの人々が5万ドルや10万ドルなどの特定の給与に基づいて、彼らが買うことができるどのような住宅ローンを知りたいようです。

繰り返しますが、それはそんなに単純ではありません、何も住宅ローンの世界では決してそうではありません。 その代わりに、学生ローン、クレジットカード、維持する予定の現在の住宅ローン、および提案された住宅の支払い(住宅保険や固定資産税を含む)など、毎月の負債(支出)を考慮する必要があります。 これらはかなり異なる場合があります。

たとえば、誰かが給与を年間 10 万ドル稼いでいても、毎月 2,000 ドルもする高価なレンジローバーのリースなど、毎月の支出が非常に多い場合、その人が 6 桁のクラブであることは問題ではないかもしれません。

Their frugal friend who makes a bit less, say only $75,000 per year, but drives a Prius they own outright with no monthly payments will have the same amount of money available for a evenual monthly mortgage payment.

A legitimate affordability calculator will take all these important items into account to ensure you’re actually qualified at the certain purchase price.

Their frugal friend who make a little less, say only $75,000 per year, but drives a Prius they own outright with no monthly payments…

Your Down Payment Greatly Affects How Much House You Can Afford

- A low頭金を20%以上支払うことができる借り手は、ローン額が少なくなり

- 毎月の住宅ローン支払額も少なくなります

- 金利も良く、ほとんどの場合、住宅ローン保険もありません

借り手の頭金も考慮し、購入できる最大ローン額(および最大住宅購入価格)を決定する必要があります。

誰かが 50 万ドルの住宅に 20%の頭金を支払う場合、そのローン額は 40 万ドルにしかなりません。

逆に、誰かが同じ 50 万ドルの住宅に 5%の頭金しか支払わない場合、そのローン額はずっと高い 47 万 5000 ドルです。

ここで、それぞれのローンの毎月の住宅ローン支払い合計額を考えてみましょう。20%の頭金住宅ローンでは民間住宅ローン保険を回避してより好ましい金利で借りられます。

借り手A: $400,000 ローン額 @4% = $1,909.66

借り手B: $475,000 ローン額 @4.5% + PMI $150/ 月 = $2,556.76

差: $647.10

このように、頭金だけで家の購入可能性の方程式は大きく変わってくるのです。 言い換えれば、両方の借り手がまったく同じ給料であっても、住宅にいくら頭金を支払うか、また、どのような住宅ローン金利を受け取るかに基づいて、彼らの住宅支払額は大きく変わる可能性があるということです。

上の小さい住宅ローンの低い金利に注意してください。貸し手は、高い頭金で入ってくる人に報いる。

確かに、収入は重要ですが、融資額もそうで、それは頭金を計算することによってのみ決定できます。

要するに、収入以上のものを見る必要があるのです…あなたが毎年○万円稼いでいると知っているだけでは、誰もあなたに支払える住宅ローンの額を確実に教えてはくれません。

毎月の支出が少なく、金利が低いということは、住宅ローンの支払いが少ないということであり、規律正しく倹約的な借り手にとっては、住宅の購入可能性が高まることを意味します。

記録のために、上記の毎月の支払いは30年固定住宅ローンに基づいています。

購入者が15年固定だけを望む場合、ローンのサイズによって購入可能性は非常に下がります。 また、このような場合にも、「忖度(そんたく)」という言葉を使うことがあります。 学生ローンなど

あなたがいくら払えるのか、あるいは貸し手がいくら家を買わせてくれるのかを決める最善の方法は、まずあなたの総月収を見て、それをすべての負債と比較することです。

アンダーライターは通常、過去2年間の収入を尋ね、それが安定しており、予見可能な将来にわたって継続する見込みであることを確認します。

一般的な基本給のほか、ボーナス、残業代、コミッション、チップ、社会保障、年金、障害者収入、扶養手当、養育費、自営業収入、軍隊収入、自動車手当などが含まれます。

すべての収入源を織り込んで全体像を把握するとともに、含める前にそれらが受け入れられるかどうかチェックするようにしてください。

負債には、毎月支払わなければならないものが含まれ、信用報告書に表示されるリボ払い口座と分割払い口座の両方を含みます。

分割払い口座には、住宅ローン、学生ローン、車のリースやローンなど、固定金利や期間、定期的に均等にローンの支払いが必要なものが含まれます。

基本的に、あなたは毎月一定額のお金を借りて、それを返すために所定の時間を持っています。

例としては、毎月200ドルで3年の期間を持つ車のリースがあります。 毎月200ドルを支払い、3年間の終わりまでにすべてのバランスを返済する必要があります。

一方、リボルビングアカウントは、より柔軟性を提供します。

その一方で、リボ払い口座は、より柔軟性を提供します。これらは、あなたがプリセット支出制限を持っているかもしれませんが、あなたの残高は月ごとに変化することができ、したがって、最低支払額を作る、またはより多くの金額を選択することができます上のバランスを保つことができ、毎月最低支払いを支払うことができるクレジットカードが含まれています。

あなたは、最小限の支払い、またはより多くの金額を選択することができます。あなたがそう望むなら、あなたはすべての残高を支払うこともできます(おそらくそうすべきです!)

住宅ローンのためのあなたの根深いアカウントを計算すると、単に起因する最低支払額を取ります。

Get a Credit Report to Determine Monthly Liabilities

- You need a copy of the recent credit report

- To determine the minimum payments on all your liabilities

- A lender will order one and plug in all these monthly cost as well

- To determine your DTI ratio.You have a credit report to determine a minimum payment for your liability?

次のステップは、信用調査機関から報告された各債務の毎月の支払いがどのようなものか正確に見ることができるように、信用調査書を手にすることです。

これは重要なことで、毎月一定の金額を支払っていても、その金額は変わることがあり、異なる信用報告方法によって異なるので、信用調査機関が見るものを正確に見るために、信用報告書を見るのが一番です。 これは、住宅ローンの貸し手があまりにも表示されます。

また、あなた自身の予算のために少数を示すためにガーデニングサービス、プールサービス、クリーニングサービスなど、あなたの信用報告書に表示されませんあなたが作る任意の毎月の支払いを考慮するようにしてください。

これらのコストは実際に追加することができ、あなたの家のサイズ/価格が増加するにつれて上昇する傾向があります。

実際には、これらの補助的なサービスに簡単に月1000ドルを費やすことができます。

だから、あなたの頭を越えて取得したり、自分の庭師、プール男、メイドなどをしなければならないという風にならないように、すべてのコストを考慮してください。 もちろん、それがあなたのことでなければですが。

*An important note to keep in mind! このような場合、「ディアボロス」は、「ディアボロス」を「ディアボロス」と呼ぶことにします。

このため、住宅購入プロセスの前後で、新しいクレジットカードを作らない、および/または既存のクレジットカードで高価な買い物をしないことが不可欠です。

そうすることで、信用を引き上げてから銀行が行うまでに、多額の負債が発生したり新しいクレジットラインを開設すると、支払いが滞ったりクレジット スコアが劇的に低下したりすることがあります。

Figure Out Your Debt-to-To

- 自分の収入と負債がわかっていれば

- DTI比率はかなり簡単に計算できます

- これは金融機関があなたにどれくらいの余裕があるかを判断するために使うものです

- ローンの種類によって特定のDTI制限があります

一旦、すべての月払いをまとめて総額を月収で割りましょう。 DTI、つまり負債と収入の比率を計算することで、どれだけの家を購入できるかを正確に把握することができます。

銀行や住宅ローンの貸し手は、あなたが超えることができない特定のDTI比の要件を持っています。

例えば、あなたは30/45のようなものを見るかもしれません、あなたの毎月の住宅ローンの支払いの合計(住宅ローンの支払いプラス固定資産税や住宅所有者の保険)はあなたの総月の収入の30%を超えることはできません意味。

基本的に、あなたの年間固定資産税請求書と合計住宅所有者保険料は、あなたの毎月の元利住宅ローンの支払い(PITIとして知られている)に追加される毎月の金額を考え出すために12で割られます。

あなたがこれらの他のコストを要因として使用する住宅ローンの電卓、およびも正確であることを確認します。 多くは、税金と保険を過小評価または完全に無視しながら、元本と利息を考慮します。

DTI は貸し手の要件ですが、あなたはまた、融資と快適だどのくらいの家を決定する必要があることに留意してください。 言い換えれば、あなたが修飾する家の最大量を購入するだけではありません。

例えば、あなたは貯蓄、退職、またはあなたの子供の大学教育のために毎月のお金の一定額を離れて貯めたいと思うかもしれません。

経済的な目標は人それぞれなので、家が貧しくならないように、適切な価格帯を決める際には、貸し手の数字と自分の快適さの両方を見るようにしてください。

最後に、貸し手に与えるリスクが少ないほど、住宅ローンの金利が低くなり、購買力が大幅に高まることを理解しておいてください。

簡単に言えば、低金利は、あなたがより多くの家を買うことができ、いわば、より低い毎月の住宅支払いを意味します。

家の購買力を高めるために、固体クレジットスコアを維持し、できるだけ低く、他の毎月の負債を維持に焦点を当てる。

これを行うと、それはあなたが最終的に望むものです場合は、住宅ローン部門でもう少し余裕ができるようになります.

Whatあなたが快適である対。

- Consider what your personal comfort level is first

- Regardless of what loan amount you qualify for

- Be sure to account for ALL your other monthly expenses

- Along with moving fees.What your Lender will allow

- Localization of the American American Business Machines, 住宅購入に伴うリフォームや光熱費など

住宅ローンの余裕を考える場合、自分の住宅コストに対する意欲と、最終的に融資を受ける銀行や住宅ローン会社の意欲の両方を見極める必要があります。

確かに、あなたにはいくらかの柔軟性があるかもしれませんが、貸し手は、あなたが T にいくら借りることができるかを決定する、明確に定義された負債所得比率の要件を持つことになります。

この正確な数字は、あなたが持っていたその「大きな月」だけでなく、過去 2 年間のあなたの総月収に基づいています。

ですから、あなたの収入と債務をよく見て、あなたがどこに立っているかを判断しましょう(私はそれを計算するために便利な住宅ローン計算機を作りました)。

そして、ローン額を差し込むときには、住宅ローンの支払い全体、つまり、元金、金利、税金、保険、別名PITIを必ず考慮します。

マンションであれば、HOA手数料を忘れてはいけません、これは月に数百ドルにもなり、結果を大きく変えてしまいます。

いずれにせよ、あなたが資格を得ることができるのと同じくらい多くを借りるのは快適ではない可能性があります。 そして、それは全く問題ありません。 投資や緊急資金など、他のことのために毎月もっと現金を確保したいと思うかもしれません。

貸し手が承認する最大額を借りる必要はありません。

だから、私はどのくらいの住宅ローンのために修飾することができます尋ねるとき、おそらくこれらのすべての前述のコストを補償するためにそれを調整するために、あなた自身のクッションを与えるために少なく借りるべきだと主張する人もいるかもしれません。

Picking a certain Loan Amount to Avoid a Jumbo Mortgage

- It might be your best interest to keep your loan amount at/ow certain threshold

- Like the conforming loan limit.It is a best interest to keep your loan amount at/ow the certain threshold.Like the conforming loan limit.It is a best interest to keep a certain threshold.If you want to keep a certain low loan at/ow the certain threshold, 3841>

- あるいは、ある一定のLTV(ローン・トゥ・バリュー・レシオ)以下であれば、融資の選択肢が広がり、より低い金利が得られる可能性があります

融資額が本当に大きければ、ジャンボローンの領域に入ってしまうかもしれません。

そのような場合は、頭金を少し多めに入れて、コンフォーミングローンの金額に合わせるのが賢明かもしれません。

担当者に両方のシナリオを比較させ、どちらが財務的に理にかなっているかを確認します。

Shop Around for the Better Rate So You Can Borrow More

- If you actually take the time to shop around for the mortgage

- Which most home buyers don’t be 3841>

- より低い金利で購入できるかもしれません

- そうすれば、収入に関係なく住宅購買力を高めることができます

最後に。 買い物をする これは言うまでもないことかもしれませんが、より低い住宅ローン金利を確保することができれば、より大きな住宅ローンを組むことができるようになります。 また、このような場合、「忖度(そんたく)」と呼ばれるのは、「忖度(そんたく)」が「忖度(そんたく)」でなく「忖度(そんたく)」であること、つまり、「忖度(そんたく)」が「忖度(そんたく)」であることを意味します。 そして、前述のように、限度額まで借りる必要はありません。

持ち家には予想外の費用やメンテナンスが発生しますので、それらを織り込み、その時のための資金を確保しておきましょう。

また、あなたの仕事のセキュリティを考慮する – あなたは狂牛病と将来の収入の期待に基づいてあまりにも多くの家を購入したくないでしょう、あなたは彼らが落ちるまたは完全に消滅する危険性があると見ている場合は特に。

ヒント:私はどのように住宅ローンの金利を期待できますか?