Vastgoedontwikkeling is een proces dat uit meerdere stappen bestaat en ingewikkeld, langdurig en riskant kan zijn. Het kan jaren duren om een project van de eerste planningsfase via de bouw tot de uiteindelijke voltooiing te brengen, en er zijn tal van obstakels die onderweg kunnen opduiken. Toch kunnen ontwikkelingsprojecten ook zeer winstgevende investeringsmogelijkheden zijn. Ontwikkelingsprojecten bieden per definitie de mogelijkheid om een product dat nog niet op de markt is, op de markt te brengen, vaak door een nieuw aanbod te leveren om aan de inhaalvraag te voldoen. Indien goed uitgevoerd, kan dit aspect van een ontwikkelingsproject uitmonden in een groot succes, iets wat met een bestaand actief lang niet zo goed mogelijk is. Beleggers kunnen sommige risico’s van de bouw met meer vertrouwen beoordelen door de “levenscyclus” van een ontwikkelingsproject beter te begrijpen.

Maak een account aan om de nieuwste deals te zien

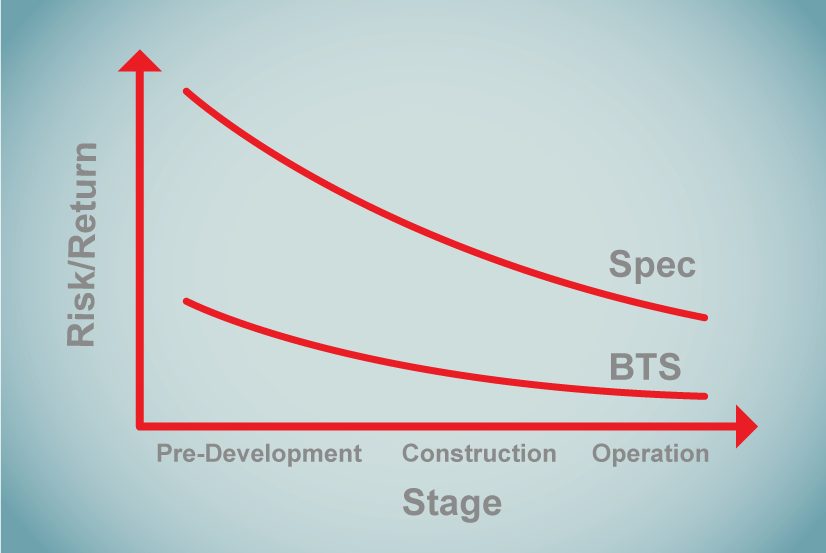

Risico’s van projecttype en -fase

Twee factoren kunnen een grote rol spelen bij het risico van een bepaald project: het projecttype en de projectfase. Zoals uit de bovenstaande grafiek blijkt, kan het projecttype bepalend zijn voor de steilheid van de risicocurve over de gehele projectlevenscyclus.

Een voorbeeld van een projecttype met een relatief laag risico in alle fasen van de levenscyclus is een retail “build-to-suit”-project. Bij een “build-to-suit”-project voor de detailhandel zorgt een ontwikkelaar voor een langetermijnhuurder, zoals een McDonald’s of Walgreens, en ontwikkelt hij een pand dat bij die huurder past. Voor dit soort projecten is het bouwrisico laag omdat de gebouwen vrij uniform zijn, en is het verhuurrisico bijna onbestaande omdat de huurder al is geïdentificeerd en onder contract staat met beperkte opzeggingsmogelijkheden. Er kan sprake zijn van enig risico voorafgaand aan de ontwikkeling, afhankelijk van de hindernissen die de regelgeving opwerpt, zoals beschreven in het gedeelte “Voorontwikkeling” hierna.

Aan de andere kant van het spectrum is er een voorbeeldprojecttype met een relatief hoog risico in alle fasen: een “speculatief” of “spec”-project. Bij een speculatief industrieel of kantoorproject kan een ontwikkelaar weinig of geen huurverplichtingen hebben voordat met de bouw wordt begonnen. De ontwikkelaar rechtvaardigt het project door te wijzen op de bestaande of verwachte vraag naar het vastgoed na voltooiing. Bij speculatieve projecten is het verhuurrisico hoog omdat er bij aanvang geen huurders zijn geïdentificeerd, het bouwrisico kan hoog zijn als het projectontwerp uniek is, en het risico vóór de ontwikkeling kan hoog zijn als de financiering moeilijk te verkrijgen is of er veel hindernissen zijn op het gebied van regelgeving.

Naarmate elke stap in een ontwikkelingsproject wordt voltooid, neemt het totale projectrisico stapsgewijs af. In het begin van de cyclus zijn er meer potentiële obstakels en onbekenden. Naarmate een project de bouwrijpfase nadert, zijn veel van die potentiële obstakels aangepakt en opgelost en is er meer zekerheid over uitvoering, kosten en tijdschema.

Hieronder bespreken we punten die consistent zijn voor alle projecttypen.

Eerste fase: Pre-ontwikkeling

De vroege fase van een project richt zich op due diligence, onderzoek en vergunningverlening. Het is vaak de meest variabele in duur. Investeren in deze fase brengt de grootste en meest uiteenlopende risico’s met zich mee omdat er veel onbekend is. Enkele veel voorkomende stappen in deze fase zijn:

-

Marktanalyse en haalbaarheidsstudies

-

Aankoop van grond of het verkrijgen van optierechten om grond te kopen

-

Milieubeoordelingen

-

Onderzoek

-

Site-plannen, ontwikkelingsplannen, en bouwplannen

-

vergunningen

-

sommige infrastructurele verbeteringen

-

regelen van bouwfinanciering

Omdat deze fase het meest risicovol is, worden de werkzaamheden voorafgaand aan de ontwikkeling gewoonlijk gefinancierd door de projectsponsorIn commercieel onroerend goed is de sponsor een persoon of bedrijf die verantwoordelijk is voor het vinden, verwerven en beheren van het onroerend goed namens het samenwerkingsverband. Van de sponsor wordt gewoonlijk verwacht dat hij 5-20% van het totale vereiste aandelenkapitaal investeert. Hij is dan verantwoordelijk voor het werven van de resterende fondsen en het verwerven en beheren van de dagelijkse… Meer of een bron van startkapitaal dat kan worden opgenomen door de bouwlening. Investeringen in deze fase leveren dus een hoger rendement op dan die in de latere fasen. Een belangrijke opmerking voor investeerders in aandelen is dat het verkrijgen van bouwfinanciering van een bank of andere geldschieter een zeer rigoureus proces is, en als een ontwikkelaar al een bouwlening heeft geregeld, betekent dit gewoonlijk dat een aantal belangrijke hindernissen zijn genomen.

De grootste belemmering voor kapitaalvorming in dit stadium is misschien wel de vergunningverlening door de plaatselijke jurisdictie. Er zijn gewoonlijk twee verschillende goedkeuringen nodig om met de bouw te beginnen: goedkeuring voor landgebruik en goedkeuring voor de bouw.

Een vergunning voor landgebruik is de goedkeuring van een regerend rechtsgebied voor het project op een conceptueel niveau. Bijna elk rechtsgebied in het land, met de opmerkelijke uitzondering van Houston, Texas, heeft een of andere vorm van regelgeving voor landgebruik, die een onderwerpsysteem biedt voor het sorteren en kwalificeren van niet alleen het voorgestelde gebruik van land (retail, industrieel, residentieel, enz.), maar ook de fysieke kenmerken van de verbeteringen (hoogte, dichtheid, setbacks, enz.).

Het aanvraagproces voor landgebruik kan een project maanden of zelfs jaren vertragen. Om deze reden is de vergunning voor landgebruik, hoewel het niet de definitieve goedkeuring voor bouwdoeleinden is, vaak de grootste hindernis om projectfinanciering te bereiken. Enkele punten die de goedkeuring voor landgebruik kunnen vertragen, zijn:

-

Herzieningsproces

-

Betwistingen van buren of andere belanghebbenden

-

Geschillen tussen de ontwikkelaar en de jurisdictie

-

Een betrokken ontwerpproces dat meerdere iteraties van het bouwplan vereist

Door een bouwvergunning te verlenen, keurt een jurisdictie een project op technisch niveau goed. De bevoegde instantie zal via haar ingenieurs de bouwplannen beoordelen om te bepalen of deze aan bepaalde veiligheidsnormen voldoen en in overeenstemming zijn met de geldende bouwvoorschriften. De aanvraagprocedure voor een bouwvergunning is relatief snel in vergelijking met de procedure voor ruimtelijke ordening, omdat deze geacht wordt gebaseerd te zijn op objectieve criteria. Om deze reden is het minder waarschijnlijk dat de vergunningverlening vertraging oploopt. De bouwvergunning is over het algemeen de laatste mijlpaal in de pre-ontwikkelingsfase.

Middenfase: Bouw

De middenfase omvat de bouw van de verbeteringen. Aangezien de voorontwikkelingstaken zijn voltooid, zijn de projectrisico’s in deze fase sterk verminderd, maar zeker niet geëlimineerd. Enkele van de meest voorkomende stappen in deze fase zijn:

-

Verticale bouw

-

Projectmarketing

-

Trekken van bouwfinanciering

-

Voorverhuur

-

Regelen van permanente financiering (indien niet gedaan tijdens de voorontwikkeling)

-

Regelen van permanente financiering (indien niet gedaan tijdens de voorontwikkeling)

-

Voorverhuur

-

ontwikkeling)

-

Regelen van de property manager (indien niet gedaan tijdens de voorontwikkeling)

Het project wordt in dit stadium meestal gefinancierd door de sponsor, externe investeerders, en een kortlopende bouwlening. Vaak wordt de schuld verdeeld onder de ontwikkelaar in termijnen die “trekkingen” worden genoemd bij het bereiken van bouwmijlpalen. Investeringen en leningen die in deze fase worden gedaan, leveren doorgaans een lager rendement op dan investeringen vóór de ontwikkeling, maar een hoger rendement dan bij volledig afgebouwde of gestabiliseerde gebouwen.

Het certificaat van ingebruikneming markeert doorgaans het einde van de bouwfase en maakt het mogelijk met de exploitatie van het pand te beginnen. Net als de bouwvergunning is het gebaseerd op objectieve criteria met betrekking tot de bouwkwaliteit en is het een vrij administratief proces.

Eindfase: Exploitatie

De laatste fase van het ontwikkelingsproces, de exploitatie, is de eerste fase van het leven van het gebouw. Hoewel de risico’s van de voorontwikkeling en de bouw op dit punt zijn weggenomen, is het verkrijgen van huurders nog steeds een risico. Enkele activiteiten tijdens de eindfase zijn:

-

Het voortzetten van marketing en leasing

-

Het vinden van een koper, indien dit niet eerder is gebeurd

-

Het bepalen van een hold-strategie, indien niet eerder verkocht

-

Het beheer van het onroerend goed opvoeren

-

Tot stabilisatie komen

Het project wordt in deze fase meestal gefinancierd met bouwfinanciering of een andere ronde van kortlopende “overbruggingsfinanciering” totdat het project een drempel bereikt die “stabilisatie” wordt genoemd, wat meestal wordt gedefinieerd als een bepaalde bezettingsgraad (misschien 90% of beter) gedurende een bepaalde periode (misschien drie opeenvolgende maanden). Na stabilisatie kan de zogenaamde “permanente” of langetermijnfinanciering worden geplaatst en worden gebruikt om de bouwfinanciering op te nemen. Afhankelijk van de mate van voorverhuur die tijdens de bouw is gerealiseerd, kan dit de minst riskante fase zijn. Om deze reden zullen permanente leningen en beleggingen in aandelen het laagste rendement opleveren.

Deze momentopname belicht het risicoprofiel van ontwikkelingsprojecten in de tijd; veel van dezelfde risico’s gelden echter ook voor de aankoop of herfinanciering van een bestaand gebouw, zoals de solvabiliteit en deskundigheid van de sponsor, economische omstandigheden en marktfactoren.