3.1 – Wat is een jaarverslag?

Het jaarverslag (AR) is een jaarlijkse publicatie van de onderneming en wordt naar de aandeelhouders en andere belanghebbende partijen gestuurd. Het jaarverslag wordt gepubliceerd tegen het einde van het boekjaar, en alle gegevens die in het jaarverslag beschikbaar worden gesteld, dateren van 31 maart. Het jaarverslag is gewoonlijk beschikbaar op de website van de onderneming (in het gedeelte voor beleggers) als een PDF-document, of men kan contact opnemen met de onderneming om een gedrukt exemplaar te krijgen.

Aangezien het jaarverslag van de onderneming is, wordt alles wat in het jaarverslag wordt vermeld, geacht officieel te zijn. Daarom kan elke onjuiste weergave van feiten in het jaarverslag tegen het bedrijf worden gebruikt. Om u een idee te geven, het jaarverslag bevat de verklaringen van de accountant (ondertekend, gedateerd en verzegeld) waarin de integriteit van de financiële gegevens in het jaarverslag wordt bevestigd.

Potentiële beleggers en de huidige aandeelhouders zijn de primaire doelgroepen voor het jaarverslag. Jaarverslagen moeten de meest pertinente informatie verstrekken aan een belegger en zijn primaire boodschap overbrengen. Voor een belegger moet het jaarverslag de standaardoptie zijn om informatie over een onderneming te zoeken. Natuurlijk beweren veel mediawebsites dat zij financiële informatie over de onderneming geven; beleggers moeten echter vermijden informatie uit dergelijke bronnen te halen. Onthoud dat de informatie betrouwbaarder is als we het rechtstreeks uit het jaarverslag halen.

Waarom zou de media website de bedrijfsinformatie verkeerd weergeven kunt u zich afvragen? Wel, misschien doen ze het niet opzettelijk, maar ze kunnen ertoe gedwongen worden als gevolg van andere factoren. Het bedrijf kan bijvoorbeeld “afschrijvingen” in de uitgavenkant van P&L willen opnemen, maar de mediawebsite kan deze onder een aparte kop willen opnemen. Hoewel dit geen invloed zou hebben op de totale cijfers, onderbreekt het wel de algehele volgorde van de gegevens.

3.2 – Wat te zoeken in een jaarverslag?

Het jaarverslag bevat veel onderdelen die nuttige informatie bevatten over het bedrijf. Men moet voorzichtig zijn bij het doornemen van het jaarverslag, want er is een breekbare lijn tussen de feiten van het bedrijf en de marketinginhoud die het bedrijf wil dat u leest.

Laten we kort de verschillende onderdelen van een jaarverslag doornemen en begrijpen wat het bedrijf in het AR probeert over te brengen. Ter illustratie heb ik het jaarverslag van Amara Raja Batteries Limited genomen, dat behoort tot het boekjaar 2013-2014. Zoals u wellicht weet, produceert Amara Raja Batteries Limited auto- en industriële batterijen. U kunt ARBL’s FY2014 AR van hier downloaden (https://www.amararajabatteries.com/Investors/annual-reports/)

Let op, het doel van dit hoofdstuk is om u een korte oriëntatie te geven over hoe een jaarverslag te lezen. Het is niet praktisch om elke pagina van een jaarverslag door te nemen, maar ik wil u wel laten zien hoe ik persoonlijk een jaarverslag zou doorlezen om te begrijpen welke informatie vereist is en welke informatie we kunnen negeren.

Om het beter te begrijpen, verzoek ik u dringend het jaarverslag van ARBL te downloaden en het tegelijkertijd door te nemen terwijl we dit hoofdstuk doornemen.

Het jaarverslag van ARBL bevat de volgende 9 hoofdstukken:

- Financial Highlights

- The Management Statement

- Management Discussion & Analysis

- 10-year Financial highlights

- Corporate Information

- Director’s Report

- Report on Corporate governance

- Financial Section, en

- Notitie

Note, geen twee jaarverslagen zijn hetzelfde; Ze zijn allemaal gemaakt om aan de eisen van de onderneming te voldoen, rekening houdend met de bedrijfstak waarin ze actief zijn. Sommige onderdelen van het jaarverslag zijn echter gemeenschappelijk voor alle jaarverslagen.

Het eerste onderdeel in het jaarverslag van ARBL is de Financiële hoofdpunten. Financiële hoogtepunten bevatten de vogelvlucht over hoe de financiën van het bedrijf er in het afgelopen jaar hebben uitgezien. . De informatie in deze sectie kan in de vorm van een tabel of een grafische weergave van gegevens worden weergegeven. In deze sectie van het jaarverslag wordt doorgaans een meerjarige vergelijking gemaakt van de operationele en bedrijfsgegevens.

Hier volgt een momentopname:

De details die u in de sectie Financiële hoogtepunten ziet, zijn in feite een uittreksel uit de financiële overzichten van het bedrijf. Samen met de uittreksels kan het bedrijf ook een aantal financiële ratio’s opnemen die het zelf heeft berekend. Ik bekijk deze sectie kort om een algemeen beeld te krijgen, maar ik zou niet zeggen dat ik er te veel tijd aan besteed. De reden om dit gedeelte kort te bekijken is dat ik deze en vele andere ratio’s toch zelf zou berekenen, en terwijl ik dat doe, zou ik meer duidelijkheid krijgen over de onderneming en haar cijfers. In de volgende hoofdstukken zullen we begrijpen hoe we de jaarrekening moeten lezen en begrijpen en hoe we de financiële ratio’s moeten berekenen.

De volgende twee hoofdstukken, namelijk de “Managementverklaring” en de “Management Discussion & Analysis”, zijn vrij belangrijk. Ik besteed tijd aan het doornemen van deze secties. Deze hoofdstukken geven u een idee van wat het management van het bedrijf te zeggen heeft over hun bedrijf en de sector in het algemeen. Als investeerder of potentiële investeerder in het bedrijf is elk woord dat in deze secties wordt genoemd belangrijk. In feite zijn sommige van de details met betrekking tot de “Kwalitatieve aspecten” (zoals besproken in hoofdstuk 2), te vinden in deze twee delen van het AR.

In de “Managementverklaring” (soms de “Boodschap van de Voorzitter” genoemd), krijgt de belegger een perspectief van hoe de man aan de top over zijn bedrijf denkt. De inhoud is meestal breed opgezet en geeft een idee van de positie van het bedrijf. Als ik dit gedeelte doorlees, kijk ik naar hoe realistisch het management is. Ik wil heel graag zien of het management van de onderneming met beide benen op de grond staat. Ook kijk ik of ze transparant zijn in het bespreken van wat er goed en fout is gegaan.

Een voorbeeld dat ik me expliciet herinner was het doorlezen van de boodschap van de voorzitter van een gerenommeerde theefabrikant. In zijn bericht had de voorzitter het over een omzetgroei van bijna 10%. Uit de historische omzetcijfers bleek echter dat de omzet van het bedrijf met 4-5% was gegroeid. In deze context leek het groeipercentage van 10% duidelijk een hemelbestormende zet. Dit wees er ook op dat de man aan de top misschien niet echt op de hoogte was van de realiteit, dus besloot ik niet in het bedrijf te investeren. Als ik terugkijk op mijn beslissing om niet te investeren, was het waarschijnlijk de juiste beslissing.

Hier is Amara Raja Batteries Limited; ik heb een klein deel uitgelicht dat ik interessant vind. Ik zou u willen aanmoedigen het hele bericht in het jaarverslag door te lezen.

Volgende deel is de “Management Discussion & Analysis” of “MD&A”. Dit is, naar mijn mening, misschien wel een van de belangrijkste onderdelen van het gehele AR. De meest gebruikelijke manier voor een bedrijf om deze sectie te beginnen is door te praten over de macro-trends in de economie. Zij bespreken de algemene economische activiteit van het land en het bedrijfssentiment in de bedrijfswereld. Als het bedrijf veel exporteert, hebben ze het zelfs over de wereldeconomie en het bedrijfssentiment.

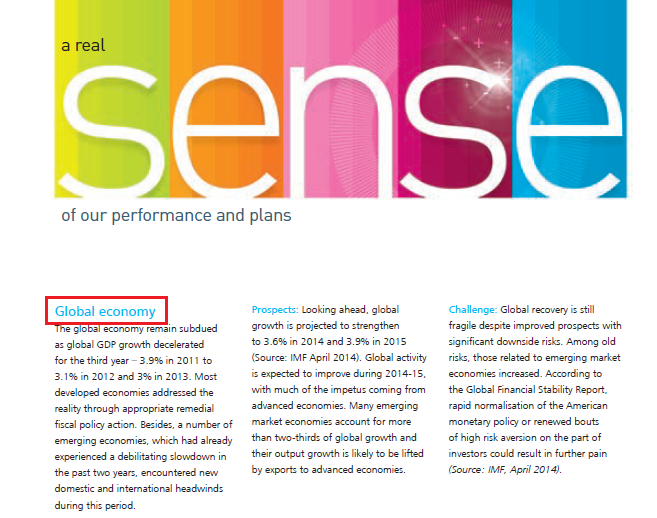

ARBL heeft zowel export als binnenlandse zakelijke belangen; daarom bespreken ze deze beide invalshoeken in hun AR. Zie de momentopname hieronder:

ARBL’s visie op de Indiase economie:

Hierna hebben de bedrijven het meestal over trends in de sector en wat ze verwachten voor het komende jaar. Dit is een belangrijk gedeelte, omdat we kunnen begrijpen wat het bedrijf als bedreigingen en kansen in de bedrijfstak ziet. Het belangrijkste is dat ik dit gedeelte doorlees en vergelijk met sectorgenoten om te begrijpen of de onderneming een voordeel heeft ten opzichte van sectorgenoten.

Als Amara Raja Batteries Limited bijvoorbeeld een interessante onderneming is, zou ik dit gedeelte van het AR doorlezen en doorlezen wat Exide Batteries Limited in hun AR te zeggen heeft.

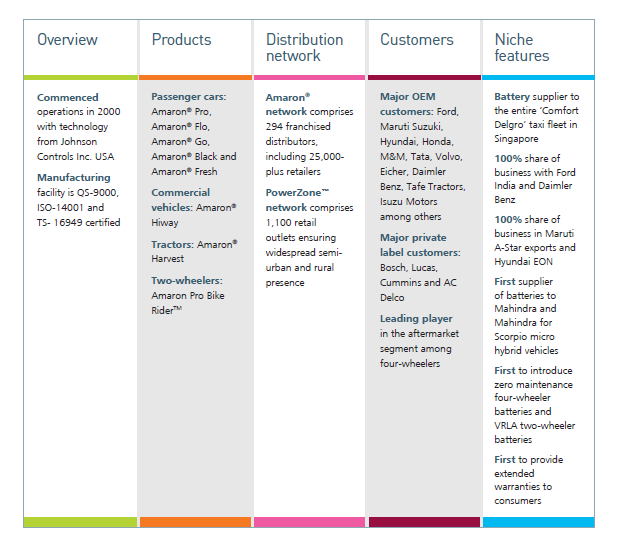

Bedenk dat de bespreking in de Management Discussion & Analysis tot dit punt breedvoerig en algemeen is (wereldeconomie, binnenlandse economie, en trends in de bedrijfstak). In de toekomst zou de onderneming echter verschillende aspecten met betrekking tot haar activiteiten bespreken. Er wordt gesproken over hoe het bedrijf in de verschillende divisies heeft gepresteerd, hoe het ervoor staat in vergelijking met het voorgaande jaar, enz. Het bedrijf, in feite, geeft specifieke cijfers in deze sectie.

Hier is een momentopname van hetzelfde:

Sommige bedrijven bespreken zelfs hun richtlijnen en strategieën voor het komende jaar in de verschillende verticals. Bekijk de momentopname hieronder:

Na de bespreking hiervan in de ‘Management Discussion & Analysis’, bevat het jaarverslag een reeks andere verslagen, zoals het Human Resources-verslag, het R&D-verslag, het Technology-verslag enz. Elk van deze verslagen is belangrijk in de context van de bedrijfstak waarin het bedrijf actief is. Als ik bijvoorbeeld het jaarverslag van een productiebedrijf doorlees, zou ik vooral geïnteresseerd zijn in het human resources-verslag om te begrijpen of het bedrijf arbeidskwesties heeft. Als er ernstige tekenen zijn van arbeidsproblemen, kan dat leiden tot sluiting van de fabriek, wat niet goed is voor de aandeelhouders.

3.3 – De jaarrekening

Ten slotte bevat het laatste deel van het jaarverslag de jaarrekening van het bedrijf. Zoals u zult beamen, is de jaarrekening misschien wel een van de belangrijkste aspecten van een jaarverslag. Er zijn drie financiële overzichten die de onderneming zal presenteren, namelijk:

- De winst- en verliesrekening

- De balans en

- Het kasstroomoverzicht

Wij zullen elk van deze overzichten in de komende paar hoofdstukken in detail begrijpen. Het is echter belangrijk te begrijpen dat de financiële overzichten in dit stadium in twee vormen bestaan.

- Standalone financiële overzichten of eenvoudigweg standalone cijfers en

- Geconsolideerde financiële overzichten of eenvoudigweg geconsolideerde cijfers

Om het verschil tussen standalone en geconsolideerde cijfers te begrijpen, moeten we de structuur van een onderneming begrijpen.

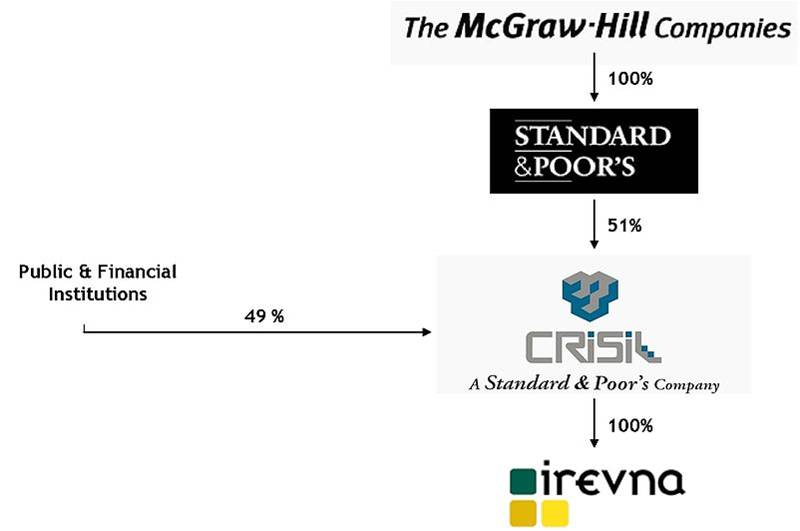

Typisch is dat een goed gevestigde onderneming veel dochterondernemingen heeft. Deze bedrijven fungeren ook als houdstermaatschappij voor verschillende andere gevestigde bedrijven. Om u te helpen dit beter te begrijpen, heb ik het voorbeeld genomen van de aandeelhoudersstructuur van CRISIL Limited. U kunt dezelfde gegevens vinden in het jaarverslag van CRISIL. Zoals u wellicht weet, is CRISIL een Indiase onderneming die zich vooral bezighoudt met kredietbeoordelingsdiensten voor bedrijven.

Zoals u in de bovenstaande aandeelhoudersstructuur kunt zien:

- Standard & Poor’s (S&P), een in de VS gevestigd ratingbureau, heeft een belang van 51% in CRISIL. S&P is dus de “houdstermaatschappij” of de “initiatiefnemer” van CRISIL.

- Publieke en andere financiële instellingen bezitten de overige 49% van de aandelen van CRISIL.

- Het bedrijf S&P zelf is echter 100% dochter van een ander bedrijf, “The McGraw-Hill Companies”

- Dit betekent dat McGraw Hill volledig eigenaar is van S&P, en dat S&P 51% van CRISIL in handen heeft.

- Daarnaast is CRISIL zelf volledig eigenaar (100% deelneming) van een andere onderneming genaamd ‘Irevna’.

Houden we het bovenstaande in perspectief, denk dan eens na over deze hypothetische situatie. Stel, voor het boekjaar 2014 maakt CRISIL een verlies van Rs.1000 Crs en Irevna, haar 100% dochteronderneming maakt een winst van Rs.700 Crs. Wat zou volgens u de totale winstgevendheid van CRISIL zijn?

Dankzij de dochteronderneming wordt het verlies van CRISIL beperkt tot 300 Kronen in plaats van een enorm verlies van 1000 Kronen. Een andere manier om het te bekijken is dat CRISIL op standalone-basis een verlies van 1000 Kronen heeft geleden, maar op geconsolideerde basis een verlies van 300 Kronen heeft geleden

Daarom geeft de standalone jaarrekening de standalone cijfers/financiën van de onderneming weer en omvat zij niet de financiën van haar dochterondernemingen. De geconsolideerde cijfers omvatten echter de bedrijven (d.w.z. standalone financials) en de financiële verklaringen van haar dochterondernemingen.

Ik geef er persoonlijk de voorkeur aan om de geconsolideerde jaarrekening te bekijken om de financiële positie van het bedrijf beter weer te geven.

3.4 – Schema’s van jaarrekeningen

Wanneer de onderneming haar jaarrekeningen rapporteert, rapporteert zij gewoonlijk de volledige verklaring en laat deze vervolgens volgen door een gedetailleerde toelichting.

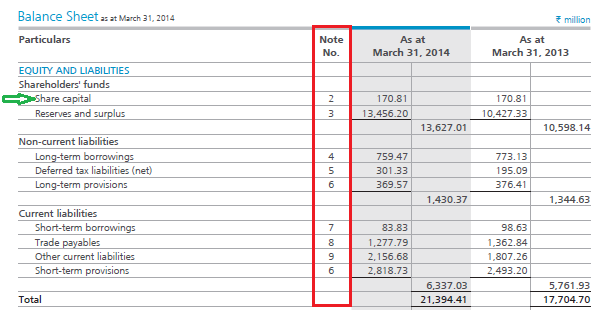

Kijk eens naar de momentopname van een van de jaarrekeningen van ARBL (balans):

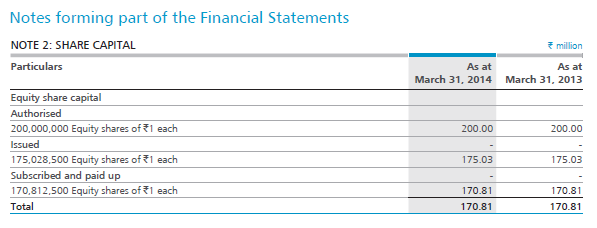

Elk gegeven in de jaarrekeningen wordt regelitem genoemd. Bijvoorbeeld, de eerste post in de balans (onder Eigen vermogen en Passiva) is het aandelenkapitaal (zoals aangegeven door de groene pijl). Als u het ziet, is er een nootnummer verbonden aan het aandelenkapitaal. Dit worden de “Schema’s” genoemd die bij de jaarrekening horen. In de bovenstaande verklaring stelt ARBL dat het aandelenkapitaal Rs.17.081 Crs (of Rs.170,81 Miljoen) bedraagt. Als investeerder zou ik natuurlijk graag willen weten hoe ARBL aan Rs.17.081 Crs als aandelenkapitaal is gekomen. Om dit te weten te komen, moet men het bijbehorende schema (noot 2) bekijken. Kijkt u eens naar de onderstaande momentopname:

Aangezien u misschien nieuw bent op het gebied van jaarrekeningen, is jargon als aandelenkapitaal natuurlijk erg logisch. De jaarrekening is echter eenvoudig te begrijpen, en in de volgende hoofdstukken zult u begrijpen hoe u de jaarrekening moet lezen en er wijs uit kunt worden. Maar voor nu, onthoud dat het financiële hoofdoverzicht u de samenvatting geeft en de bijbehorende schema’s geven de details over elke post.

Key takeaways van dit hoofdstuk

- Het jaarverslag (AR) van een bedrijf is een officiële mededeling van het bedrijf aan zijn investeerders en andere belanghebbenden.

- Het AR is de beste bron om informatie over de onderneming te verkrijgen; vandaar dat het AR de standaardkeuze zou moeten zijn voor de belegger om bedrijfsgerelateerde informatie te verkrijgen.

- Het AR bevat vele secties, waarbij elke sectie een bepaald aspect van het bedrijf belicht.

- Het AR is ook de beste bron om informatie te verkrijgen met betrekking tot de kwalitatieve aspecten van de onderneming.

- De managementdiscussie en -analyse is een van de belangrijkste secties in het AR. Het bevat de visie van het management op de algemene economie van het land, hun vooruitzichten voor de bedrijfstak waarin zij actief zijn in het afgelopen jaar (wat ging er goed en wat ging er fout), en wat zij verwachten voor het komende jaar.

- De AR bevat drie financiële overzichten – Winst & Verliesrekening, Balans, en Kasstroomoverzicht.

- Het standalone overzicht bevat de financiële cijfers van alleen de onderneming in aanmerking genomen. De geconsolideerde cijfers bevatten echter de financiële cijfers van de onderneming en haar dochterondernemingen.