U weet inmiddels hoe wij denken over kredietscores (hint: ze zijn nep). Maar één ding waar u nog steeds aandacht aan moet besteden is uw kredietrapport. Zelfs als u schuldenvrij bent en het niet kan schelen wat grote banken en kredietverstrekkers van u denken, kunt u uw kredietrapport niet gewoon negeren. Je moet het nog steeds minstens een keer per jaar controleren op fouten of tekenen van fraude.

Maar het zeven van deze dingen kan behoorlijk verwarrend zijn, vooral als je niet weet hoe je je kredietrapport moet lezen of wat voor soort rode vlaggen om naar te zoeken. We weten dat het veel kan zijn om te verwerken. Maar maak u geen zorgen! Wij hebben het zware werk gedaan zodat u dat niet hoeft te doen. Klaar, laten we alles doornemen wat u moet weten over het lezen van uw kredietrapport.

- Wat is een kredietrapport?

- Hoe krijg je een kredietrapport

- Hoe uw kredietrapport te lezen

- Identificerende informatie

- Kredietgeschiedenis

- Public Records

- Inquiries

- Wat betekent een “open rekening” op mijn kredietrapport?

- Wat betekent een “U” op een kredietrapport?

- Wie kan mijn kredietrapport zien?

- Waar kan ik mijn kredietscore vinden?

- Kan iemand een kredietrapport uitvoeren zonder dat ik het weet?

- Hoe onjuistheden te betwisten

- Vermijd Identiteitsdiefstal

Wat is een kredietrapport?

Een kredietrapport is een soort van rapportkaart voor uw kredietgeschiedenis. Het kan worden gebruikt door potentiële kredietverstrekkers om uw “risico” te bepalen, dat is eigenlijk gewoon hoe waarschijnlijk je bent om uw maandelijkse betalingen op tijd te betalen. Een kredietrapport over u kan hen alles vertellen:

-

De datum waarop u een kredietrekening opende of een lening aanging

-

Het huidige saldo op elke rekening

-

Uw betalings geschiedenis

-

De kredietlimieten en totale leningbedragen

-

Alle faillissementen of fiscale voorheffingen

-

Uw identificerende informatie (naam, adres, sofi-nummer)

Een kredietbureau of krediet-rapportage bedrijf als Equifax, Experian of TransUnion zal uw informatie verstrekken aan welk bedrijf dan ook dat overweegt u een lening of kredietrekening te verstrekken. Deze bureaus werken allemaal onafhankelijk van elkaar, dus hun rapporten over u kunnen enigszins verschillende informatie bevatten, afhankelijk van het kredietrapportagebedrijf dat ze hebben gebruikt.

Hoe krijg je een kredietrapport

U mag elk jaar een gratis kopie van uw kredietrapport van elk van de grote kredietrapportagebureaus waar we het net over hadden. Maar de rapporten worden niet automatisch naar u gemaild – u moet er om vragen! En aangezien elk bureau andere gegevens bijhoudt, is het de moeite waard om ze bij alle drie te controleren. Als u uw kaarten goed speelt, kunt u ze zelfs spreiden, zodat u bijna elk kwartaal een gratis rapport krijgt.

![]()

Neem controle over uw geld met een GRATIS Ramsey+ trial.

Nu u weet hoe u uw kredietrapport kunt krijgen, lopen we u door de vier belangrijkste gebieden die u moet controleren op rode vlaggen. Deze kunnen u helpen identiteitsdiefstal te herkennen, dus luister goed!

Hoe uw kredietrapport te lezen

Identificerende informatie

Dit gedeelte bevat alle persoonlijke informatie die kan worden gebruikt om u te identificeren, waaronder:

-

Naam

-

Adres

-

Socialezekerheidsnummer

-

Geboortedatum

-

Telefoonnummer

Red Flags: Alles in dit gedeelte moet naar u verwijzen en niet naar iemand anders die toevallig uw naam deelt, meneer Jones. En als u toch bezig bent, controleer het sofi-nummer ook even.

Zorg ervoor dat alle adressen die u opnoemt, plaatsen zijn waar u ook echt gewoond hebt. Als je nog nooit in Waxahachie, Texas, bent geweest, maar in het rapport staat dat je er zeven jaar hebt gewoond, wil je dat misschien even controleren. We zullen later vertellen welke stappen u moet volgen als u fouten in uw rapport vindt.

Kredietgeschiedenis

Het grootste deel van het rapport staat in dit gedeelte. Uw kredietgeschiedenis omvat:

-

Openstaande en betaalde kredietrekeningen, zoals creditcards, hypotheken en leningen

-

Rekeningen gedeeld met iemand anders

-

Totaal geleende bedragen

-

Resterend leensaldi

-

Te late betalingen

-

Accounts die naar incasso gestuurd zijn

Red Flags: Lees en herlees dit gedeelte om er zeker van te zijn dat alles juist is. Heb je het? Oké. Controleer het nu nog eens. Serieus. Kijk voor rekeningen die werden geopend die klinken onbekend, en controleer of betalingen worden genoteerd als te laat wanneer ze eigenlijk niet waren.

Als u een creditcardrekening hebt gesloten, bevestigen dat het wordt weergegeven als gesloten op uw credit verslag. Zorg er ook voor dat er geen kredietlijnen op uw naam zijn geopend zonder uw toestemming – dat is een grote rode vlag en kan betekenen dat u het risico loopt van identiteitsdiefstal.

Public Records

U wilt dat dit deel leeg is. De financiële activiteiten die hier worden vermeld, zoals faillissementen, belastingaanslagen en vonnissen, zijn afkomstig uit openbare bestanden, en sommige zaken kunnen 7 tot 10 jaar op uw kredietrapport blijven staan.

Red Flags: Het is vrij zeldzaam om een fout te vinden in dit deel van het rapport, maar het is de moeite waard om het toch te scannen. Fouten in dit gedeelte moeten ASAP worden opgeruimd.

Inquiries

Hier ziet u gedetailleerde lijsten van elk bedrijf dat uw kredietrapport heeft opgevraagd. Er zijn twee soorten kredietonderzoeken: zachte en harde. Zachte aanvragen zijn gewoon van bedrijven die u promotiemateriaal willen sturen of van huidige kredietverstrekkers die uw rekening controleren. Harde aanvragen worden gedaan wanneer u daadwerkelijk een creditcard, lening of hypotheek aanvraagt.

Red Flags: Harde onderzoeken zorgen ervoor dat uw credit score een paar punten daalt, dus wees er zeker van dat u echt toestemming hebt gegeven voor een hard onderzoek naar uw krediet. Deze zouden na ongeveer twee jaar uit uw rapport moeten verdwijnen.

Wat betekent een “open rekening” op mijn kredietrapport?

Een open rekening is een kredietlijn die u hebt geopend en nooit officieel hebt gesloten. Je weet wel, zoals die afbetaalde warenhuis creditcard die je vergat te bellen en op te zeggen. Zelfs als u een creditcard een paar jaar niet hebt gebruikt, wordt deze nog steeds weergegeven als een open account op uw kredietrapport totdat u contact opneemt met het bedrijf om de rekening te sluiten. Dus, stop met het hebben van koude voeten en ga gewoon door en sluit het voorgoed.

Wat betekent een “U” op een kredietrapport?

University of Credit Reporting? Nope. De “U” betekent “ongeclassificeerd,” of dat de rekening niet was bijgewerkt op het moment dat het rapport werd getrokken. Het is een van de vele statuscodes die naast een rekening op uw kredietrapport kunnen verschijnen. Codes als deze duiden meestal op een probleem met de rekening, zoals dat deze achterstallig is of naar incasso’s is gestuurd.

U kunt ook een “U” zien als de rekening nieuw is en u er nog geen betalingen op hebt gedaan. Het heeft geen negatieve invloed op uw credit score en is niet iets om je echt zorgen over te maken.

Wie kan mijn kredietrapport zien?

De meeste mensen kunnen uw persoonlijke informatie niet legaal gebruiken om toegang te krijgen tot uw kredietrapport. Er zijn echter verschillende soorten organisaties die uw krediet mogen trekken: banken, schuldeisers, kredietverstrekkers, verzekeringsmaatschappijen, potentiële verhuurders, incassobureaus, potentiële werkgevers en de overheid.

De wetten over wie toegang heeft tot uw kredietscore zijn verschillend van staat tot staat. Als u zich zorgen maakt, doe dan wat onderzoek en zoek uit wat de wet is waar u woont.

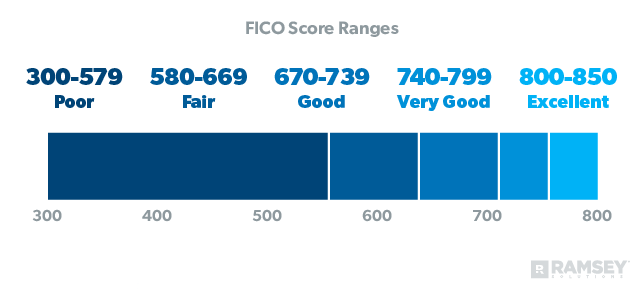

Waar kan ik mijn kredietscore vinden?

Als u een gratis kredietrapport hebt gekregen, wees dan niet verbaasd als het uw kredietscore niet bevat. Om dat te zien, moet u een gratis webdienst gebruiken of ervoor betalen via MyFico.com of een kredietbureau.

Maar bedenk wel dat een kredietscore, als puntje bij paaltje komt, eigenlijk niet meer is dan een “ik hou van schulden”-score. Dat klopt, een “goede score” laat gewoon zien hoe goed je het schuldenspel hebt gespeeld. Het weerspiegelt niet uw werkelijke netto waarde of de hoeveelheid geld die u op de bank hebt staan. Met andere woorden, het is niets om trots op te zijn. De enige manier om je credit score op peil te houden is door schulden te maken en te houden. Geen dank!

Het is mogelijk om zonder credit score te leven, en dat is precies wat Dave aanbeveelt. Maar dat betekent niet dat je je krediet moet verkwanselen om het te verlagen! Begin gewoon met het afbetalen van je schulden, sluit je kredietrekeningen zodra ze zijn afbetaald, en maak geen nieuwe schulden. Als je de babystapjes volgt, zou je binnen een paar maanden tot een paar jaar die onbepaalbare score moeten bereiken. Onthoud: Geen krediet is niet hetzelfde als het hebben van een lage credit score.

Kan iemand een kredietrapport uitvoeren zonder dat ik het weet?

Het hangt ervan af. Zoals we al eerder zeiden, zijn er zachte vragen en harde vragen. Zachte onderzoeken gebeuren de hele tijd zonder dat je het weet – een bedrijf kan uw credit score controleren als ze van plan zijn om u een promotionele aanbieding te sturen. Deze onderzoeken hebben geen enkele invloed op uw kredietscore.

Harde onderzoeken vereisen uw toestemming voordat ze kunnen plaatsvinden. Deze hebben invloed op uw credit score en kan niet legaal worden gedaan zonder dat u het weet, dus rustig ademhalen. Als u een hard onderzoek opmerkt waarvoor u geen toestemming hebt gegeven, moet u het betwisten met het kredietagentschap.

Hoe onjuistheden te betwisten

Elke fout op uw kredietrapport moet worden opgenomen met het agentschap dat de fout toont. Schrijf een brief met een opsomming van elk onjuist item dat u hebt gevonden en waarom u het betwist.

Stel dat u een creditcard hebt gesloten, maar deze staat nog steeds als een open rekening op uw kredietrapport. Dit is wat u moet doen: Verzamel documenten en bewijsmateriaal om te bewijzen dat het om een fout gaat. Verstuur dit alles vervolgens per aangetekende post – en vergeet niet een ontvangstbewijs mee te sturen! Het bureau heeft slechts 30 dagen om te reageren, dus u zou vrij snel enige beweging moeten zien.

Vermijd Identiteitsdiefstal

Uw kredietrapport lijkt in eerste instantie misschien ingewikkeld, maar nu u weet waar u naar moet kijken, is het hopelijk niet zo ontmoedigend. Het is nooit een slecht idee om proactief te zijn en ervoor te zorgen dat alles correct is. Blijf op de hoogte van uw kredietrapport is een geweldige manier om uzelf te beschermen tegen identiteitsdiefstal, dus zorg ervoor dat u beschermd bent!