- Gesprongen naar onderwerpen over betaalbaarheid:

- Hoeveel hypotheek kan ik betalen voor…50k, 100k, 200k

- Uw aanbetaling is van grote invloed op hoeveel huis u zich kunt veroorloven

- Kijk naar uw inkomen vs. Passiva om te zien hoeveel u kunt lenen voor een hypotheek

- Krijg een kredietrapport om maandelijkse verplichtingen te bepalen

- Bereken uw schuld-naar-inkomenInkomstenverhouding

- Wat u comfortabel vindt vs. Wat uw geldschieter toestaat

- Kies een bepaald leenbedrag om een Jumbo Hypotheek te vermijden

- Winkel rond voor een betere rente zodat u meer kunt lenen

Gesprongen naar onderwerpen over betaalbaarheid:

– Uw salaris alleen is geen antwoord op de vraag

– Uw aanbetaling en betaalbaarheid

– Inkomen vs. schulden

– Bereken uw DTI

– Waarmee u zich op uw gemak voelt vs. Wat de geldschieter zal toestaan

– Een lagere hypotheekrente betekent dat u meer kunt lenen

– Een lagere hypotheekrente betekent dat u meer kunt lenen

. Wat de geldschieter toestaat

– Een lagere hypotheekrente betekent dat u meer kunt lenen

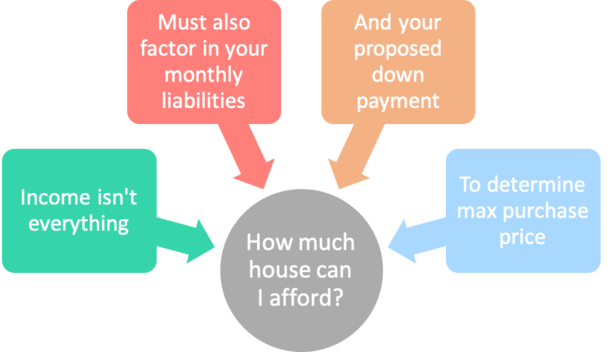

Als de term hypotheek onlangs in u opkwam en u in de markt bent om een nieuw huis te kopen, hebt u zich waarschijnlijk afgevraagd: “Hoeveel huis kan ik me veroorloven”?

Dit is een zeer belangrijke vraag die alle aspirant-huiseigenaren moeten weten het antwoord op goed voordat ze beginnen te kijken naar onroerend goed, of het nu een eengezinswoning, condo, of townhouse.

Weten hoeveel hypotheek je kunt veroorloven zal u toelaten om uw huis zoektocht te beperken, zodat u tijd kunt besparen en productiever zijn. En hopelijk succesvol in het vinden van uw droomhuis.

In feite, als je niet al een hypotheek pre-goedkeuring in de hand, die in wezen details hoeveel huis je kunt veroorloven, zullen de meeste makelaars niet serieus nemen u.

En misschien niet eens neem je uit om aanbiedingen te zien. Waarom niet? Omdat huizenverkopers niet willen hun tijd verspillen met een potentiële koper die niet echt gekwalificeerd is in een bepaalde prijsklasse.

Hoeveel hypotheek kan ik betalen voor…50k, 100k, 200k

- U kunt uw inkomen niet zomaar invullen om de betaalbaarheid te bepalen

- U moet ook rekening houden met uw andere maandelijkse uitgaven

- Naast uw aanbetaling en de huidige hypotheekrente

- Vergeet de lokale onroerendgoedbelasting en huiseigenarenverzekering niet!

Want de vraag wordt vaak gesteld als “hoeveel huis,” misschien is het beter om te vragen “hoeveel hypotheek kan ik me veroorloven” in plaats daarvan.

Ik zeg dat omdat je potentieel zou kunnen veroorloven om alle soorten huizen te kopen, afhankelijk van de grootte van de aanbetaling.

Dat gezegd hebbende, lijkt het erop dat veel mensen willen weten welke hypotheek ze zich kunnen veroorloven op basis van een bepaald salaris, zoals $ 50.000 of $ 100.000.

Opnieuw, het is niet zo eenvoudig, niets is ooit in de hypotheekwereld. We kunnen niet alleen kijken naar uw inkomen in een vacuüm om te bepalen hoeveel u kunt lenen voor een hypotheek.

In plaats daarvan moeten we rekening houden met uw maandelijkse verplichtingen (uitgaven), zoals studieleningen, creditcards, elke huidige hypotheek die u van plan bent te houden, en de voorgestelde huisvesting betaling (inclusief huiseigenaren verzekering en onroerende voorheffing).

Helaas hebben we niet allemaal dezelfde maandelijkse uitgaven of dezelfde jaarlijkse onroerendgoedbelasting factuur. Deze dingen kunnen aanzienlijk variëren.

Bijvoorbeeld, als iemand $ 100.000 per jaar aan salaris verdient, maar torenhoge maandelijkse uitgaven heeft, waaronder een prijzige Range Rover lease die hen $ 2.000 per maand terugbrengt, maakt het misschien niet uit dat ze in de zes-cijferige club zitten.

De zuinige vriend die iets minder verdient, zeg slechts $ 75.000 per jaar, maar in een Prius rijdt die hij volledig bezit zonder maandelijkse betalingen, zal ongeveer hetzelfde bedrag beschikbaar hebben voor een eventuele maandelijkse hypotheekbetaling.

Een legitieme betaalbaarheidscalculator houdt rekening met al deze belangrijke items om ervoor te zorgen dat u daadwerkelijk gekwalificeerd bent voor een bepaalde aankoopprijs.

Uw aanbetaling is van grote invloed op hoeveel huis u zich kunt veroorloven

- Een hypotheek met een lage

- Een hypotheek met een lage aanbetaling kan de betaalbaarheid van een huis een flinke deuk toebrengen

- Waar een lener die meer dan 20% kan aanbetalen een kleiner leenbedrag heeft

- Naast een lagere maandelijkse hypotheekbetaling

- Dankzij een betere rente en in de meeste gevallen geen hypotheekverzekering

We moeten ook rekening houden met de aanbetaling van de lener om het maximale leenbedrag (en de maximale aankoopprijs van een huis) te bepalen dat hij zich kan veroorloven.

Als iemand 20% aanbetaalt op een huis van $ 500.000, zou zijn leenbedrag slechts $ 400.000 zijn.

Omgekeerd, als iemand slechts 5% aanbetaalt op hetzelfde huis van $ 500.000, zou zijn leenbedrag een veel hoger bedrag van $ 475.000 zijn.

Laten we nu eens kijken naar de totale maandelijkse hypotheekbetaling van elke lening, waarbij de hypotheek met 20% aanbetaling een particuliere hypotheekverzekering vermijdt en een gunstiger rentetarief ontvangt.

Kredietnemer A: $ 400.000 leenbedrag @ 4% = $ 1.909,66

Kredietnemer B: $ 475.000 leenbedrag @ 4,5% + PMI van $ 150 per maand = $ 2.556,76

Verschil: $ 647,10

Zoals u kunt zien, kan alleen al de aanbetaling de vergelijking van de betaalbaarheid van een huis enorm veranderen. We kijken naar een verschil in maandelijkse betaling van bijna $ 650, wat ruwweg 34% hoger is.

Met andere woorden, zelfs als beide leners precies hetzelfde salaris hebben, kunnen hun woonbetalingen sterk variëren op basis van hoeveel ze bereid of in staat zijn om neer te leggen op het huis, en ook welke hypotheekrente ze ontvangen.

Let op de lagere rente op de kleinere hypotheek hierboven. Kredietverstrekkers belonen degenen die binnenkomen met hogere aanbetalingen.

Zeker, inkomen is belangrijk, maar zo is het leenbedrag, en het kan alleen worden bepaald door het berekenen van de aanbetaling.

Hoe meer je neerlegt, hoe kleiner uw leenbedrag zal zijn (en maandelijkse betaling), en vice versa.

Lang verhaal kort, we moeten kijken naar meer dan alleen het inkomen … niemand zal in staat zijn om u te vertellen met enige zekerheid welke hypotheek je kunt veroorloven alleen maar omdat ze weten dat je X bedrag per jaar te verdienen.

Lager maandelijkse uitgaven en een lagere rente betekent een lagere woning lening betaling, wat betekent dat huis betaalbaarheid kan stijgen voor de gedisciplineerde en zuinige lener.

Voor de goede orde, de maandelijkse betalingen hierboven zijn gebaseerd op een 30-jarige vaste hypotheek.

Als een koper alleen een 15-jarige vaste wil, zal de betaalbaarheid enorm naar beneden gaan, afhankelijk van de grootte van de lening. Gebruik een hypotheekcalculator om de betalingen voor beide producten te vergelijken.

Kijk naar uw inkomen vs. Passiva om te zien hoeveel u kunt lenen voor een hypotheek

- Tel eerst al uw bruto inkomsten op die kunnen worden gedocumenteerd

- Neem dan al uw maandelijkse uitgaven in aanmerking die kunnen worden gevonden op een kredietrapport

- Zoals autoleasebetalingen, creditcardbetalingen, studieleningen enzovoort

- Zo bepaalt u wat er overblijft voor een woonlasten

De beste manier om te bepalen hoeveel u zich kunt veroorloven, of echt hoeveel huis de geldschieter u laat kopen, is eerst te kijken naar uw bruto maandinkomen, en dat dan te vergelijken met al uw verplichtingen.

Underwriters vragen meestal om de afgelopen twee jaar van het inkomen om ervoor te zorgen dat het stabiel is en naar verwachting zal blijven voor de nabije toekomst.

Naast een typisch basissalaris kan uw inkomen ook zaken omvatten als bonussen, overuren, commissies, fooien, sociale zekerheid, een pensioen, invaliditeitsinkomen, alimentatie en kinderalimentatie, inkomen uit zelfstandige bedrijfsuitoefening, militair inkomen, een autovergoeding, enzovoort.

Zorg ervoor dat u rekening houdt met alle bronnen van inkomsten om het volledige beeld te krijgen, maar controleer ook of ze aanvaardbaar zijn voordat u ze opneemt.

Liabilities omvatten alles wat u maandelijks moet betalen, inclusief zowel doorlopende als afbetalingsrekeningen, die op uw kredietrapport verschijnen.

Installment accounts omvatten dingen zoals hypotheken, studieleningen, en autoleases en -leningen, die vaste tarieven en termijnen hebben en regelmatige gelijke leenbetalingen vereisen.

In wezen bent u elke maand een vast bedrag verschuldigd en hebt u een vooraf bepaalde hoeveelheid tijd om het terug te betalen.

Een voorbeeld zou een autolease zijn die termijnen van 3 jaar heeft tegen $ 200 per maand. Elke maand betaalt u $ 200 en u moet het volledige saldo aan het einde van de periode van 3 jaar afbetalen.

Revolving accounts, aan de andere kant, bieden meer flexibiliteit. Deze omvatten creditcards waarmee u een minimale maandelijkse betaling kunt doen, waarop u ook een saldo kunt houden.

Hoewel u een vooraf ingestelde bestedingslimiet kunt hebben, kan uw saldo van maand tot maand variëren, en dus kan uw minimale betaling ook veranderen.

U hebt de keuze om de minimale betaling te doen, of een groter bedrag. U kunt zelfs het hele saldo af te betalen als je wilt (je waarschijnlijk zou moeten!).

Bij de berekening van uw revolving accounts voor een hypotheek, neem dan gewoon de minimale betaling verschuldigd.

Krijg een kredietrapport om maandelijkse verplichtingen te bepalen

- U hebt een kopie van een recent kredietrapport nodig

- Om de minimale betalingen op al uw verplichtingen te bepalen

- Een geldschieter zal er een bestellen en al deze maandelijkse kosten ook inpluggen

- Om uw DTI ratio te bepalen, wat de sleutel is om in aanmerking te komen

De volgende stap is het krijgen van uw handen op een kredietrapport, zodat u precies kunt zien hoe elke maandelijkse betaling eruit ziet voor elke verplichting zoals gerapporteerd door de krediet rapportage agentschappen.

Dit is belangrijk omdat, hoewel u maandelijks een bepaald bedrag betaalt, het bedrag kan veranderen en zal variëren op verschillende kredietrapportagemethoden, dus het is het beste om een kredietrapport te bekijken om precies te zien wat de kredietbureaus zien. Dit is wat hypotheekverstrekkers ook zullen zien.

Zorg er ook voor dat u rekening houdt met eventuele maandelijkse betalingen die u doet die niet op uw kredietrapport verschijnen, zoals tuinonderhoudsdiensten, zwembaddiensten en schoonmaakdiensten om er een paar te noemen voor uw eigen budget.

Deze zullen niet tegen u tellen bij het in aanmerking komen voor een hypotheek, maar het zijn belangrijke overwegingen om ervoor te zorgen dat u niet in over uw hoofd komt.

Deze kosten kunnen eigenlijk echt optellen, en hebben de neiging om te stijgen als de grootte / prijs van uw huis toeneemt.

In feite, zou je gemakkelijk besteden $ 1.000 per maand aan deze ondersteunende diensten.

Dus factor in alle kosten om ervoor te zorgen dat je niet in over je hoofd, of wind op te hebben om je eigen tuinman, zwembad man, huishoudelijke hulp, enzovoort te zijn. Tenzij dat natuurlijk uw ding is.

*Een belangrijke opmerking om in gedachten te houden! Als u krediet trekken op uw eigen of met een hypotheek makelaar, zal de bank of geldschieter u uiteindelijk gebruiken voor de financiering nog steeds hun eigen krediet verslag te trekken, en alle nieuwe activiteit zal waarschijnlijk opdagen op hun verslag.

Daarom is het absoluut noodzakelijk om te voorkomen dat u nieuwe creditcards opent en/of dure aankopen doet op bestaande creditcards voor en tijdens het proces van het kopen van een huis.

Doen dit kan betalingen afremmen en credit scores drastisch laten dalen als u een grote hoeveelheid schulden opbouwt of nieuwe kredietlijnen opent tussen het moment dat u krediet trekt en de bank dat doet.

Bereken uw schuld-naar-inkomenInkomstenverhouding

- Als u uw inkomen en schulden kent

- U kunt uw DTI ratio vrij gemakkelijk berekenen

- Dat is wat kredietverstrekkers gebruiken om te bepalen hoeveel u zich kunt veroorloven

- Er zijn specifieke DTI grenzen afhankelijk van het type lening

Als u al uw maandelijkse betalingen optelt en het totaal deelt door uw bruto maandinkomen, kunt u precies uitrekenen hoeveel huis u zich kunt veroorloven door uw DTI te berekenen, of schuld/inkomensverhouding.

Banken en hypotheekverstrekkers hebben bepaalde DTI-ratio-eisen die u niet kunt overschrijden.

U kunt bijvoorbeeld iets zien als 30/45, wat betekent dat uw totale maandelijkse huisvestingsbetaling (hypotheekbetaling plus onroerendgoedbelasting en huiseigenarenverzekering) niet hoger mag zijn dan 30 procent van uw bruto maandinkomen.

En uw huisvestingsbetaling plus alle andere maandelijkse verplichtingen mogen niet hoger zijn dan 45 procent van het bruto inkomen.

Essentially, uw jaarlijkse onroerende voorheffing wetsvoorstel en totale huiseigenaren verzekeringspremie zal worden gedeeld door 12 te komen met een maandelijks bedrag dat wordt toegevoegd aan uw maandelijkse hoofdsom en rente hypotheekbetaling (bekend als PITI).

Zorg ervoor dat de hypotheek calculator die u gebruikt factoren in deze andere kosten, en is ook nauwkeurig. Velen houden alleen rekening met de hoofdsom en rente, terwijl ze belastingen en verzekeringen onderschatten of volledig negeren.

Bedenk dat, terwijl de DTI een vereiste van de geldschieter is, u ook moet bepalen hoeveel huis u comfortabel vindt om te financieren. Met andere woorden, koop niet alleen het maximale bedrag van het huis dat u in aanmerking komt voor.

Het kan bijvoorbeeld zijn dat u elke maand een bepaald bedrag wilt wegzetten voor besparingen, pensioen, of het college van uw kind.

Iedereen heeft verschillende financiële doelen, dus zorg ervoor dat u zowel naar de cijfers van de geldschieter als naar uw eigen comfortniveau kijkt bij het bepalen van een geschikte prijsklasse om te voorkomen dat u huisarm eindigt.

Ten slotte, begrijp dat hoe minder risico u aan de geldschieter presenteert, hoe lager uw hypotheekrente zal zijn, wat uw koopkracht aanzienlijk kan verhogen.

Eenvoudig gezegd, een lagere rente betekent een lagere maandelijkse woonbetaling, waardoor u meer huis kunt kopen, bij wijze van spreken.

Om de koopkracht van uw huis te vergroten, moet u zich richten op het handhaven van een solide kredietscore en het zo laag mogelijk houden van andere maandelijkse verplichtingen.

Door dit te doen, kunt u zich een beetje meer veroorloven in de hypotheekafdeling als dat is wat u uiteindelijk wenst.

Wat u comfortabel vindt vs. Wat uw geldschieter toestaat

- Bedenk eerst wat uw persoonlijke comfortniveau is

- Ongeacht het leenbedrag waarvoor u in aanmerking komt

- Ben er zeker van dat u rekening houdt met AL uw andere maandelijkse uitgaven

- Naast de verhuiskosten, verbouwingen, nutsvoorzieningen, en andere kosten in verband met de aankoop van een huis

Bij het overwegen van de betaalbaarheid van een hypotheek, moet u zowel uw eetlust voor huisvestingskosten als die van de bank of hypotheekverstrekker beoordelen die u uiteindelijk de financiering verstrekt.

Zeker, je kunt enige flexibiliteit hebben, maar de geldschieter zal goed gedefinieerde schuld-tot-inkomen ratio-eisen hebben die zullen bepalen hoeveel u kunt lenen tot een T.

Dit precieze getal zal worden gebaseerd op uw bruto maandelijks inkomen over de afgelopen twee jaar, niet alleen die “grote maand” die u had.

Dus kijk goed naar uw inkomen en uw schuldverplichtingen om te bepalen waar u staat (ik heb een handige hypotheekcalculator gemaakt om het te berekenen).

En bij het inpluggen van uw leenbedrag, moet u rekening houden met de volledige hypotheekbetaling, dat wil zeggen, hoofdsom, rente, belastingen en verzekeringen, ook wel bekend als PITI.

Als het een appartement is, vergeet dan niet de HOA-vergoedingen, die kunnen oplopen tot enkele honderden dollars per maand en de uitkomst ernstig veranderen.

Kortom, uw werkelijke huisvestingskosten zullen hoger zijn dan de hoofdsom en rente die u verschuldigd bent op uw hypotheek. Dus het hypotheekbedrag waarvoor u denkt in aanmerking te komen, kan lager zijn zodra deze andere kosten zijn meegerekend.

In elk geval is het mogelijk dat u niet comfortabel bent om zoveel te lenen als u in staat bent om in aanmerking te komen. En dat is perfect in orde. Misschien wilt u elke maand meer geld opzij zetten voor andere dingen, zoals investeringen, een noodfonds, enz.

U hoeft niet het maximale bedrag te lenen waarvoor de geldschieter u goedkeurt. Sommigen kunnen zelfs betogen dat je minder zou moeten lenen om jezelf een kussen te geven.

Dus als je vraagt voor hoeveel hypotheek kan ik in aanmerking komen, stel het dan misschien naar beneden bij om al deze eerder genoemde kosten te compenseren.

Kies een bepaald leenbedrag om een Jumbo Hypotheek te vermijden

- Het kan in uw beste belang zijn om uw leenbedrag op/onder een bepaalde drempel te houden

- Zoals de conforme leengrens, die varieert per county

- Of op/onder een bepaalde loan-to-value ratio (LTV)

- Dit kan financieringsopties uitbreiden en u toestaan om een lager tarief te krijgen

Als uw leenbedrag echt groot is, zou u kunnen eindigen in het jumbo-leningrijk, dat momenteel zo hoog is als $ 679.650 in regio’s met hoge kosten, maar zo laag als $ 453.101 in goedkopere gebieden van het land.

Als je jezelf op de rand vindt, kan het verstandig zijn om een beetje extra aanbetaling te doen om in aanmerking te komen voor een conform leningbedrag, waardoor financiering gemakkelijker te verkrijgen is en waarschijnlijk zal leiden tot een lagere hypotheekrente.

Natuurlijk zijn er enkele agressieve jumbo-kredietverstrekkers die bekend staan om conforme prijzen te verslaan, dus het is niet noodzakelijkerwijs een dealbreker om deze leninglimiet te overschrijden.

Laat de persoon met wie u werkt beide scenario’s vergelijken om te zien welke financieel zinvoller is.

Winkel rond voor een betere rente zodat u meer kunt lenen

- Als u daadwerkelijk de tijd neemt om rond te shoppen voor een hypotheek

- Wat de meeste huizenkopers niet

- U kunt misschien een lagere rente krijgen

- En daarmee uw koopkracht verhogen, ongeacht uw inkomen

Finitief, winkel rond! Hoewel dit misschien vanzelfsprekend is, als u een lagere hypotheekrente kunt krijgen, kunt u een grotere hypotheek nemen omdat deze goedkoper zal zijn.

Wees niet een van de vele consumenten die slechts een enkele hypotheekofferte verkrijgt. U gooit gewoon uw zuurverdiende geld weg.

Controleer de tarieven bij uw lokale bank, vergelijk de tarieven online, of schakel een hypotheekmakelaar of twee in om het zoeken voor u te doen.

Zelfs een verschil van een achtste van een punt kan een verschil maken, dus zorg ervoor dat u de potentiële besparingen of kosten niet onderschat.

Ten slotte, alleen omdat je je een hypotheek kunt veroorloven / kwalificeren voor een hypotheek, betekent niet dat je er een moet afsluiten. En zoals opgemerkt, je hoeft niet te lenen tot je limiet. Je kunt minder lenen!

Met huiseigenaarschap komen er onverwachte kosten en onderhoud, dus zorg ervoor dat u die in te calculeren en geld opzij te zetten voor dergelijke gelegenheden.

Ook rekening houden met uw baanzekerheid – je zult niet willen gek en kopen te veel huis op basis van de verwachting van de toekomstige inkomsten, vooral als je ziet dat ze het risico lopen te dalen of helemaal verdwijnen.

Tip: Welke hypotheekrente kan ik verwachten?