3.1 – O que é um Relatório Anual?

O relatório anual (RA) é uma publicação anual da empresa e é enviado aos accionistas e outras partes interessadas. O relatório anual é publicado até o final do Exercício, e todos os dados disponibilizados no relatório anual são datados até 31 de Março. O AR está normalmente disponível no website da empresa (na seção do investidor) como um documento PDF, ou pode-se entrar em contato com a empresa para obter uma cópia impressa do mesmo.

Desde o relatório anual da empresa, o que quer que seja mencionado no AR é assumido como oficial. Portanto, qualquer deturpação de factos no relatório anual pode ser feita contra a empresa. Para dar uma perspectiva, o RA contém os certificados do auditor (assinados, datados e selados) que certificam a santidade dos dados financeiros incluídos no relatório anual.

Os investidores potenciais e os acionistas atuais são os principais públicos para o relatório anual. Os relatórios anuais devem fornecer as informações mais pertinentes a um investidor e comunicar a sua mensagem principal. Para um investidor, o relatório anual deve ser a opção padrão para buscar informações sobre uma empresa. É claro que muitos sites da mídia afirmam fornecer informações financeiras sobre a empresa; entretanto, os investidores devem evitar procurar informações de tais fontes. Lembre-se de que as informações são mais confiáveis se as obtivermos diretamente do relatório anual.

Por que o website da mídia falsificaria as informações da empresa que você pode pedir? Bem, eles podem não o fazer deliberadamente, mas podem ser forçados a fazê-lo devido a outros factores. Por exemplo, a empresa pode gostar de incluir ‘depreciação’ no lado das despesas de P&L, mas o site de mídia pode gostar de incluí-la em um cabeçalho separado. Embora isto não tenha impacto nos números gerais, interrompe a sequência geral de dados.

3.2 – O que procurar num Relatório Anual?

O relatório anual tem muitas secções que contêm informações úteis sobre a empresa. É preciso ter cuidado ao percorrer o relatório anual, pois existe uma linha frágil entre os fatos da empresa e o conteúdo de marketing que a empresa quer que você leia.

Deixe-nos percorrer brevemente as várias seções de um relatório anual e entender o que a empresa está tentando comunicar no RA. A título de ilustração, tomei o Relatório Anual da Amara Raja Batteries Limited, pertencente ao Exercício de 2013-2014. Como você deve saber, a Amara Raja Batteries Limited fabrica baterias automotivas e industriais. Você pode baixar o ARBL’s FY2014 AR daqui (https://www.amararajabatteries.com/Investors/annual-reports/)

Por favor lembre-se, o objetivo deste capítulo é dar-lhe uma breve orientação sobre como ler um relatório anual. Passar por cada página de um RA não é prático; no entanto, eu gostaria de compartilhar insights sobre como eu leria pessoalmente um RA e entender que tipo de informação é necessária e que informações podemos ignorar.

Para entender melhor, eu gostaria de pedir que você baixasse o Relatório Anual do RABL e o passasse simultaneamente à medida que avançamos neste capítulo.

O relatório anual da ARBL contém as seguintes 9 seções:

- Destaques financeiros

- O Relatório da administração

- Discussão sobre a administração&Análise

- 10 Destaques financeiros

- Informação corporativa

- Relatório do diretor

- Relatório sobre governança corporativa

- Secção financeira, e

- Notice

>

>

>

>

>

Note, não há dois relatórios anuais iguais; todos eles são feitos para atender às exigências da empresa, mantendo em perspectiva a indústria em que operam. Contudo, algumas das secções do relatório anual são comuns nos relatórios anuais.

A primeira secção do relatório anual da ARBL é a secção Destaques Financeiros. Financial Highlights contém a visão da empresa sobre como as finanças da empresa para o ano que passou… As informações nesta seção podem ser na forma de uma tabela ou uma exibição gráfica dos dados. Esta seção do relatório anual geralmente faz uma comparação plurianual das métricas operacionais e empresariais.

Aqui está o instantâneo do mesmo:

> Os detalhes que você vê na seção Destaques Financeiros são basicamente um extrato do seu balanço financeiro. Juntamente com os extractos, a empresa também pode incluir alguns rácios financeiros calculados pela própria empresa. Eu procuro brevemente nesta seção para ter uma idéia geral, mas não diria que gosto de gastar muito tempo com isso. A razão para olhar brevemente para esta secção é que, de qualquer forma, eu próprio calcularia estes e muitos outros rácios, e enquanto o faço, ganharia maior clareza sobre a empresa e os seus números. Nos próximos capítulos, vamos compreender como ler e compreender as suas demonstrações financeiras e como calcular os rácios financeiros.

As duas próximas secções, ou seja, a ‘Declaração da Administração’ e a ‘Discussão da Administração & Análise’, são bastante importantes. Eu passo o tempo a passar por estas secções. Estas secções dão-lhe uma noção do que a administração da empresa tem a dizer sobre os seus negócios e a indústria em geral. Como investidor ou potencial investidor na empresa, cada palavra mencionada nestas seções é importante. De facto, alguns dos detalhes relacionados com os ‘Aspectos qualitativos’ (como discutido no capítulo 2), podem ser encontrados nestas duas secções da AR.

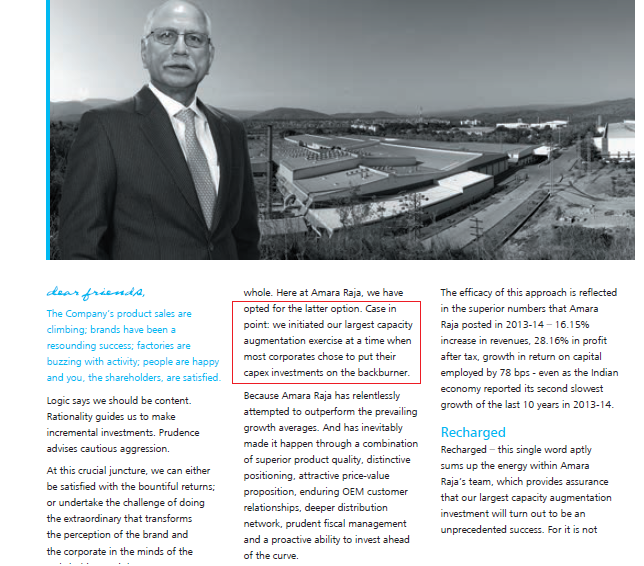

Na ‘Declaração da Administração’ (às vezes chamada de Mensagem do Presidente), o investidor obtém uma perspectiva de como o homem sentado mesmo no topo está a pensar no seu negócio. O conteúdo aqui é geralmente amplo e dá uma noção de como o negócio está posicionado. Quando leio esta secção, olho para o quão realista é a gestão. Estou muito interessado em ver se a gerência da empresa tem os pés no chão. Também observo se são transparentes na discussão do que correu bem e do que correu mal.

Um exemplo que me lembro explicitamente foi a leitura da mensagem do presidente de uma empresa bem estabelecida na produção de chá. Em sua mensagem, o presidente estava falando de um crescimento de receita de quase 10%. Entretanto, os números históricos de receita sugeriram que a receita da empresa cresceu de 4-5%. Claramente, neste contexto, a taxa de crescimento de 10% parecia ser um movimento celestial. Isso também indicou que o homem no topo poderia não estar realmente em sincronia com a realidade terrestre, então decidi não investir na empresa. Retrospectivamente, quando olho para a minha decisão de não investir, foi provavelmente a decisão certa.

Aqui está Amara Raja Batteries Limited; destaquei uma pequena parte que considero interessante. Gostaria de encorajá-lo a ler toda a mensagem no Relatório Anual.

Movendo-se para a frente, a próxima secção é a ‘Management Discussion & Analysis’ ou ‘MD&A’. Esta, na minha opinião, é talvez uma das secções mais importantes de todo o AR. A maneira mais padrão para qualquer empresa começar esta seção é falando sobre as macro tendências da economia. Eles discutem a atividade econômica global do país e o sentimento empresarial em todo o mundo corporativo. Se a empresa tem alta exposição às exportações, eles até mesmo falam sobre o sentimento econômico e empresarial global.

ARBL tem tanto as exportações quanto o interesse empresarial doméstico; portanto, eles discutem ambos os ângulos em seu RA. Veja o instantâneo abaixo:

ARBL’s view on the Indian economy:

Segundo isto, as empresas geralmente falam sobre as tendências da indústria e o que elas esperam para o ano que vem. Esta é uma seção importante, pois podemos entender o que a empresa percebe como ameaças e oportunidades no setor. O mais importante, eu leio e comparo com seus pares para entender se a empresa tem vantagem sobre seus pares.

Por exemplo, se Amara Raja Batteries Limited é uma empresa de interesse, eu leria esta parte do AR e leria o que a Exide Batteries Limited tem a dizer em seu AR.

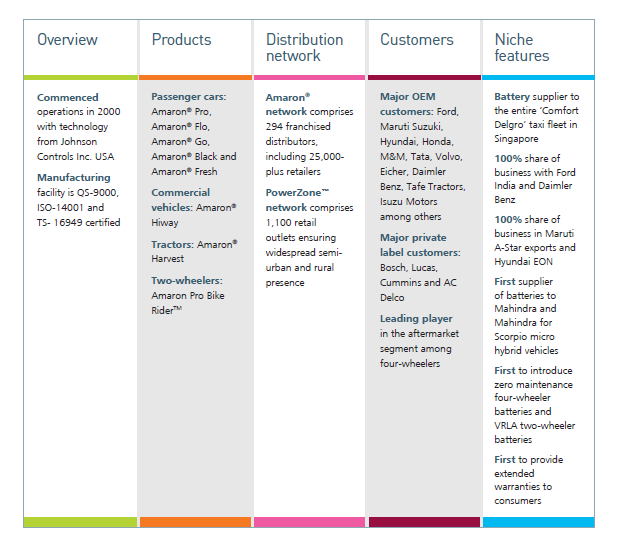

Lembrar, até este ponto, a discussão na Discussão da Administração & A análise é ampla e genérica (economia global, economia doméstica e tendências da indústria). No entanto, no futuro, a empresa discutiria vários aspectos relacionados ao seu negócio. Fala sobre o desempenho do negócio em várias divisões, como se comporta em relação ao ano anterior, etc. A empresa, de facto, apresenta números específicos nesta secção.

Aqui está uma fotografia do mesmo:

Algumas empresas discutem mesmo as suas orientações e estratégias para o ano que se avizinha através dos vários verticais. Dê uma olhada no instantâneo abaixo:

Após discuti-los em ‘Management Discussion & Analysis’, o relatório anual inclui uma série de outros relatórios como – Relatório de Recursos Humanos, relatório R&D, relatório de Tecnologia, etc. Cada um destes relatórios é importante no contexto da indústria em que a empresa opera. Por exemplo, se eu estiver lendo o relatório anual de uma empresa fabricante, eu estaria particularmente interessado no relatório de recursos humanos para entender se a empresa tem algum problema trabalhista. Se houver sérios sinais de problemas trabalhistas, isso pode levar ao fechamento da fábrica, o que não é bom para seus acionistas.

3.3 – As Demonstrações Financeiras

Finalmente, a última seção do RA contém as demonstrações financeiras da empresa. Como você concordaria, as demonstrações financeiras são talvez um dos aspectos mais importantes de um Relatório Anual. Existem três demonstrações financeiras que a empresa irá apresentar, nomeadamente:

- A demonstração de resultados

- O balanço e

- A demonstração de fluxos de caixa

Compreenderemos cada uma destas demonstrações em detalhe ao longo dos próximos capítulos. No entanto, é importante entender que as demonstrações financeiras vêm em duas formas nesta fase.

- Demonstrações financeiras isoladas ou simplesmente números isolados e

- Demonstrações financeiras consolidadas ou simplesmente números consolidados

Para entender a diferença entre números isolados e consolidados, precisamos entender a estrutura de uma empresa.

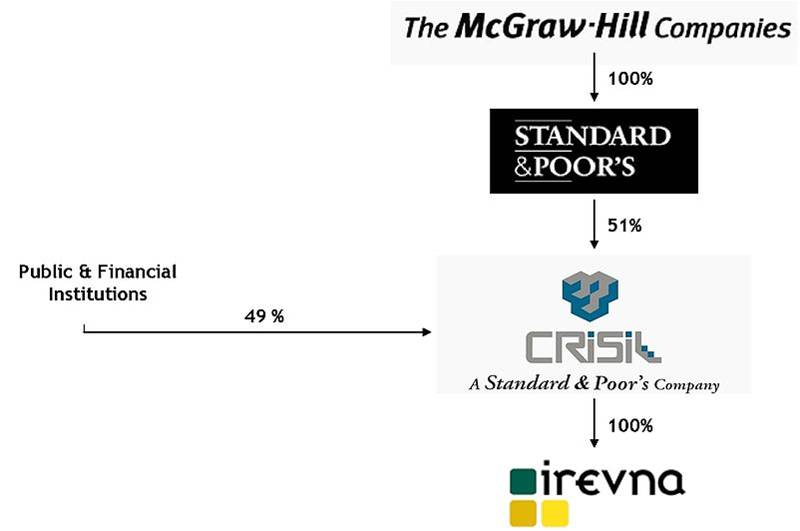

Tipicamente, uma empresa bem estabelecida tem muitas subsidiárias. Essas empresas também atuam como uma holding para várias outras empresas bem estabelecidas. Para ajudá-lo a entender melhor isto, tomei o exemplo da estrutura acionária da CRISIL Limited. Você pode encontrar o mesmo no relatório anual da CRISIL. Como você deve saber, a CRISIL é uma empresa indiana com foco principal em serviços de classificação de crédito corporativo.

Como você pode ver na estrutura acionária acima:

- Standard & Poor’s (S&P), uma agência de classificação baseada nos EUA detém uma participação de 51% na CRISIL. Assim S&P é a ‘Holding’ ou a ‘Promotora’ da CRISIL.

- Público e outras instituições financeiras detêm o saldo de 49% das ações da CRISIL.

- No entanto, a própria S&P é 100% subsidiária de outra empresa chamada ‘The McGraw-Hill Companies’

- O que significa que a McGraw Hill possui S&P, e S&P possui 51% da CRISIL.

- Outra, a própria CRISIL possui (100% das ações) outra empresa chamada ‘Irevna’.

>

Pensando o acima exposto em perspectiva, pense nesta situação hipotética. Suponha, para o exercício de 2014, que a CRISIL faz um prejuízo de Rs.1000 Crs e Irevna, sua subsidiária 100% faz um lucro de Rs.700 Crs. Qual seria a rentabilidade global da CRISIL?

Graças à sua subsidiária, a perda da CRISIL é reduzida a Rs.300 Crs em vez de uma perda maciça de Rs.1000 Crs. Outra forma de olhar para ela é que a CRISIL em uma base independente fez uma perda de Rs.1000 Crs, mas em uma base consolidada, ela fez uma perda de Rs.300 Crs.

Hence, Demonstrações Financeiras Autônomas representam os números autônomos / financeiros da empresa e não incluem os financeiros de suas subsidiárias. Contudo, os números consolidados incluem as empresas (i.e. financeiras autónomas) e as demonstrações financeiras das suas subsidiárias.

Pessoalmente prefiro olhar através das demonstrações financeiras consolidadas para representar melhor a posição financeira da empresa.

3.4 – Planilhas das Demonstrações Financeiras

Quando a empresa reporta suas demonstrações financeiras, elas geralmente relatam a demonstração completa e depois a acompanham com uma explicação detalhada.

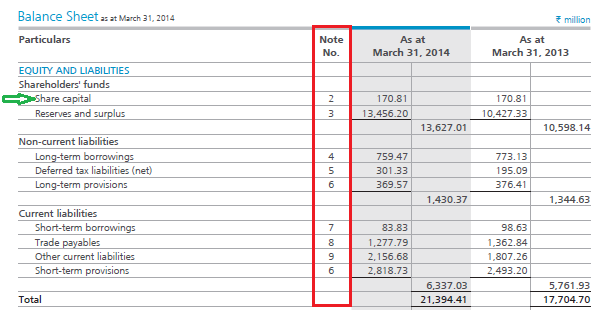

Dê uma olhada no instantâneo de uma das demonstrações financeiras da ARBL (balanço patrimonial):

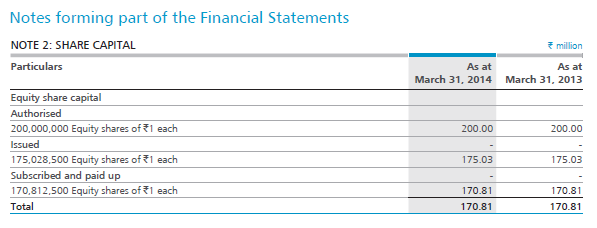

A cada particular na demonstração financeira é referida como a partida individual. Por exemplo, a primeira partida individual no Balanço (em Patrimônio Líquido e Passivo) é o capital social (como apontado pela seta verde). Se notar, há um número de nota associado ao capital social. Estes são chamados de “Planos” relacionados com o balanço financeiro. Olhando para a declaração acima, a ARBL declara que o capital social está em Rs.17.081 Crs (ou Rs.170.81 Milhões). Como investidor, eu estaria obviamente interessado em saber como a ARBL chegou a Rs.17.081 Crs como seu capital social. Para descobrir isso, é preciso olhar para o cronograma associado (nota número 2). Por favor, veja a foto abaixo:

Obviamente, considerando que você pode ser novo nas demonstrações financeiras, jargão como capital social faz muito sentido. No entanto, as demonstrações financeiras são simples de entender, e nos próximos capítulos, você entenderá como ler as demonstrações financeiras e fará sentido. Mas por enquanto, lembre-se que a demonstração financeira principal lhe dá o resumo e os cronogramas associados dão os detalhes sobre cada item.

Relementos chave deste capítulo

- O Relatório Anual (RA) de uma empresa é uma comunicação oficial da empresa aos seus investidores e outros interessados.

- O RA é a melhor fonte para obter informações sobre a empresa; portanto, o RA deve ser a escolha padrão para o investidor obter informações relacionadas à empresa.

- O RA contém muitas seções, com cada seção destacando um determinado aspecto do negócio.

- O RA é também a melhor fonte para obter informações relacionadas aos aspectos qualitativos da empresa.

- A discussão e análise da administração é uma das seções mais importantes do RA. Ela tem a perspectiva da administração sobre a economia geral do país, suas perspectivas sobre a indústria em que operam para o ano que passou (o que deu certo e o que deu errado), e o que prevêem para o ano seguinte.

- O AR contém três demonstrações financeiras – Lucro & Demonstração dos Resultados, Balanço e Fluxo de Caixa.

- A demonstração independente contém os números financeiros apenas da empresa em consideração. No entanto, os números consolidados contêm os números financeiros da empresa e suas subsidiárias.