- Pule para tópicos de acessibilidade:

- Quanto Hipoteca Posso Contar Com…50k, 100k, 200k

- O Seu Adiantamento Afeta Muito a Casa que Você Pode Acomodar

- Look at Your Income vs. Passivos para ver quanto você pode pedir emprestado por uma hipoteca

- Receba um relatório de crédito para determinar as responsabilidades mensais

- Figure Out Your Debt-to-Rácio de rendimento

- Com o que você se sente confortável vs. O que o seu credor irá permitir

- Picking a Certain Loan Amount to Avoid a Jumbo Mortgage

- Comprar por uma taxa melhor para que possa pedir mais emprestado

Pule para tópicos de acessibilidade:

>

– Seu Salário Sozinho Não Responde à Pergunta

– Seu Adiantamento e Acessibilidade de Preço

– Renda vs. Passivo

– Descubra o seu DTI

– Com o Que Você Está Confortável vs. O que o credor vai permitir

– Uma taxa hipotecária mais baixa significa que você pode pedir mais emprestado

>

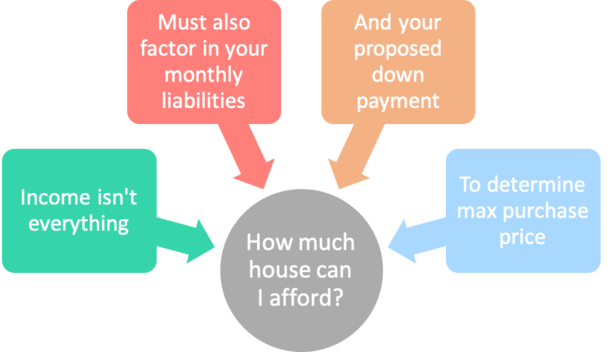

Se o termo hipoteca passou pela sua cabeça recentemente e você está no mercado para comprar uma nova casa, você provavelmente já se perguntou: “Quanto posso pagar por uma casa”?

Esta é uma pergunta muito importante a que todos os potenciais proprietários devem saber bem a resposta antes de começarem a procurar imóveis, quer seja uma casa unifamiliar, um condomínio ou uma casa na cidade.

Saber quanto hipoteca você pode pagar vai permitir que você reduza a sua procura de casa para que você possa poupar tempo e ser mais produtivo. E esperançosamente bem sucedido em encontrar a casa dos seus sonhos.

Na verdade, se você ainda não tem uma hipoteca pré-aprovação em mãos, que essencialmente detalha quanto casa você pode pagar, a maioria dos agentes imobiliários não vai levá-lo a sério.

E pode nem mesmo levá-lo para fora para ver listagens. Porquê? Porque os vendedores de casas não vão querer perder tempo com um potencial comprador que não é realmente qualificado em uma determinada faixa de preço.

>

Quanto Hipoteca Posso Contar Com…50k, 100k, 200k

>

- Você não pode simplesmente conectar sua renda para determinar a acessibilidade econômica

- Você tem que considerar suas outras despesas mensais

- Para além do seu adiantamento e taxas de hipoteca atuais

- Não se esqueça dos impostos locais sobre a propriedade e do seguro dos proprietários da casa!

Embora a pergunta seja frequentemente enquadrada como “quanto de casa”, talvez seja melhor perguntar “quanto de hipoteca posso pagar” em vez disso.

Eu digo isso porque você poderia comprar todos os tipos de casas, dependendo do tamanho do pagamento inicial.

Posto isto, parece que muita gente quer saber que hipoteca pode pagar com base num certo salário, como $50.000 ou $100.000.

Ganhar, não é assim tão simples, nunca há nada no mundo da hipoteca. Nós não podemos simplesmente olhar para sua renda no vácuo para determinar quanto você pode pedir emprestado para uma hipoteca.

Em vez disso, nós precisamos considerar em suas obrigações mensais (despesas), tais como empréstimos estudantis, cartões de crédito, qualquer hipoteca atual que você planeja manter, e o pagamento proposto de moradia (incluindo seguro residencial e imposto predial).

Felizmente, nós não temos todos as mesmas despesas mensais ou a mesma conta anual de imposto predial. Estas coisas podem variar consideravelmente.

Por exemplo, se alguém ganha $100.000 por ano em salário, mas tem despesas mensais altíssimas, incluindo um arrendamento Range Rover de preço elevado que os faz recuar $2.000 por mês, pode não importar que eles estejam no clube de seis dígitos.

O seu amigo frugal que ganha um pouco menos, digamos apenas $75.000 por ano, mas conduz um Prius que eles possuem sem qualquer pagamento mensal terá aproximadamente a mesma quantia de dinheiro disponível para um eventual pagamento mensal de hipoteca.

Uma calculadora de acessibilidade legítima terá em conta todos estes itens importantes para garantir que você está realmente qualificado a um determinado preço de compra.

O Seu Adiantamento Afeta Muito a Casa que Você Pode Acomodar

- Um valor baixoA hipoteca de entrada pode prejudicar seriamente a acessibilidade da habitação

- Quando um mutuário capaz de fazer uma entrada de 20%+ terá um montante de empréstimo menor

- Ainda com um pagamento de hipoteca mais baixo a cada mês

- Prazo para uma melhor taxa de juros e nenhum seguro de hipoteca na maioria dos casos

Precisamos também de ter em conta a entrada do mutuário para determinar o montante máximo de empréstimo (e o preço máximo de compra da casa) que ele pode pagar.

Se alguém está colocando 20% em uma casa de $500.000, o valor do empréstimo seria apenas $400.000.

Conversamente, se alguém está colocando apenas 5% em uma mesma casa de $500.000, o valor do empréstimo seria muito maior $475.000.

Agora vamos considerar o pagamento total mensal da hipoteca de cada empréstimo, com a hipoteca de 20% evitando o seguro hipotecário privado e recebendo uma taxa de juros mais favorável.

Mutuário A: $400.000 valor do empréstimo @4% = $1.909,66

Mutuário B: $475.000 valor do empréstimo @4,5% + PMI de $150 por mês = $2.556,76

Diferença: $647,10

Como você pode ver, só o adiantamento pode mudar tremendamente a equação de acessibilidade da casa. Estamos olhando para uma diferença no pagamento mensal de quase $650, que é cerca de 34% maior.

Em outras palavras, mesmo que ambos os mutuários tenham o mesmo salário exato, seus pagamentos de moradia podem variar muito com base no quanto eles estão dispostos ou capazes de colocar na casa, e também as taxas de hipoteca que eles recebem.

Note a menor taxa de juros sobre a hipoteca menor acima. Os emprestadores recompensam aqueles que entram com maiores entradas.

Seguramente, a renda é importante, mas o valor do empréstimo também, e isso só pode ser determinado pelo valor da entrada.

Quanto mais você colocar para baixo, menor será o valor do empréstimo (e pagamento mensal), e vice-versa.

Continuando, precisamos olhar para mais do que apenas renda…ninguém será capaz de lhe dizer com certeza qual hipoteca você pode pagar só porque eles sabem que você faz X montante a cada ano.

>

Diminuição dos gastos mensais e uma taxa de juros mais baixa significa um pagamento de empréstimo à habitação mais baixo, o que significa que a acessibilidade à habitação pode aumentar para o mutuário disciplinado e frugal.

>

Para que conste, os pagamentos mensais acima são baseados numa hipoteca fixa de 30 anos.

Se um comprador quiser apenas uma hipoteca fixa de 15 anos, a acessibilidade à habitação irá diminuir tremendamente, dependendo do tamanho do empréstimo. Use uma calculadora de hipoteca para comparar os pagamentos de ambos os produtos.

Look at Your Income vs. Passivos para ver quanto você pode pedir emprestado por uma hipoteca

- Primeiro valor de todos os seus rendimentos brutos que podem ser documentados

- Então considere todos os seus gastos mensais que podem ser encontrados em um relatório de crédito

- Pagamentos de leasing de carro, pagamentos de cartão de crédito, empréstimos estudantis e assim por diante

- É assim que você determina o que sobra para um pagamento de moradia

A melhor maneira de determinar quanto você pode pagar, ou realmente quanto casa o emprestador o deixará comprar, é primeiro olhar para sua renda mensal bruta, e então compará-la com todas as suas responsabilidades.

Os subscritores normalmente pedem os últimos dois anos de renda para garantir que ela seja estável e que continue no futuro previsível.

Além de um salário base típico, o seu rendimento também pode incluir coisas como bónus, horas extraordinárias, comissões, gorjetas, segurança social, uma pensão, rendimento de invalidez, pensão de alimentos e apoio à criança, rendimento de auto-emprego, rendimento militar, um subsídio de automóvel, e assim por diante.

Certifique-se de ter em conta todas as fontes de rendimento para obter o quadro completo, mas também verifique se são aceitáveis antes de as incluir.

As responsabilidades incluem qualquer coisa que você tenha que pagar mensalmente, incluindo contas rotativas e parceladas, que aparecem no seu relatório de crédito.

As contas de instalação incluem coisas como hipotecas, empréstimos estudantis, e aluguéis de carros e empréstimos, que têm taxas e prazos fixos e exigem pagamentos regulares de empréstimos iguais.

Essencialmente, você deve uma quantia fixa de dinheiro a cada mês e tem um tempo pré-determinado para pagá-lo de volta.

Um exemplo seria um aluguel de carro que tem termos de 3 anos a $200 por mês. Cada mês você paga $200 e deve pagar todo o saldo até o final do período de 3 anos.

Contas de devolução, por outro lado, oferecem mais flexibilidade. Estes incluem cartões de crédito que lhe permitem pagar um pagamento mínimo mensal, que também pode manter um saldo em.

Pode ter um limite de gastos predefinido, o seu saldo pode variar mês a mês, e assim o seu pagamento mínimo também pode mudar.

Tem a opção de fazer o pagamento mínimo, ou um montante maior. Você pode até mesmo pagar o saldo inteiro se desejar (você provavelmente deveria!).

Ao calcular suas contas rotativas para uma hipoteca, simplesmente pegue o pagamento mínimo devido.

Receba um relatório de crédito para determinar as responsabilidades mensais

- Precisa de uma cópia de um relatório de crédito recente

- Para determinar os pagamentos mínimos de todas as suas responsabilidades

- Um credor irá encomendar um e ligar todos estes custos mensais também

- Para determinar o seu rácio DTI, que é a chave para a elegibilidade

O próximo passo é deitar as mãos a um relatório de crédito para que você possa ver exatamente como é cada pagamento mensal para cada passivo, conforme reportado pelas agências de informação de crédito.

Isso é importante porque embora você possa pagar uma certa quantia mensal, a quantia pode mudar e irá variar de acordo com diferentes métodos de relatório de crédito, então é melhor ver um relatório de crédito para ver exatamente o que as agências de informação de crédito vêem. Isto é o que as agências de crédito hipotecário verão também.

Também tenha certeza de levar em conta quaisquer pagamentos mensais que você fizer que não aparecerão no seu relatório de crédito, tais como serviços de jardinagem, serviços de piscina e serviços de limpeza para citar alguns para o seu próprio orçamento.

Estes não contarão contra você quando se qualificar para uma hipoteca, mas eles são considerações importantes para garantir que você não fique acima da sua cabeça.

Estes custos podem realmente somar-se, e tendem a aumentar à medida que o tamanho/preço da sua casa aumenta.

Na verdade, você poderia facilmente gastar $1.000 por mês nestes serviços auxiliares.

Por isso, considere todos os custos para garantir que você não se exceda, ou acabe tendo que ser o seu próprio jardineiro, tipo de piscina, empregada, e assim por diante. A não ser, claro, que seja a sua coisa.

*Uma nota importante a ter em mente! Se você conseguir crédito por conta própria ou com um corretor de hipotecas, o banco ou credor que você usar no final das contas para o financiamento ainda vai conseguir seu próprio relatório de crédito, e qualquer nova atividade provavelmente aparecerá no relatório deles.

É por isso que é imperativo evitar abrir novos cartões de crédito e/ou evitar fazer compras caras em cartões de crédito existentes antes e durante o processo de compra de casa.

Fazendo isso, você pode lançar fora os pagamentos e baixar drasticamente a pontuação de crédito se você acumular uma grande quantidade de dívida ou abrir quaisquer novas linhas de crédito entre quando você puxa o crédito e o banco o faz.

Figure Out Your Debt-to-Rácio de rendimento

- Se você sabe o seu rendimento e passivo

- Você pode calcular o seu rácio DTI com bastante facilidade

- Que é o que os credores usam para determinar quanto você pode pagar

- Existem limites DTI específicos dependendo do tipo de empréstimo

Após você totalizar todos os seus pagamentos mensais e dividir o total pelo seu rendimento mensal bruto, você pode descobrir exactamente quanto casa você pode pagar calculando o seu DTI, ou o rácio de endividamento em relação ao rendimento.

Bancos e financiadores têm certos requisitos de rácio DTI que você não pode exceder.

Por exemplo, você pode ver algo como 30/45, significando que o seu pagamento mensal total da habitação (pagamento da hipoteca mais impostos sobre a propriedade e seguro de habitação) não pode exceder 30% do seu rendimento mensal bruto.

E o seu pagamento da habitação mais todos os outros passivos mensais não pode exceder 45% do rendimento bruto.

Essencialmente, a sua conta anual do imposto sobre a propriedade e o prémio total do seguro de habitação será dividido por 12 para chegar a um montante mensal que é adicionado ao seu pagamento mensal de capital e juros hipotecários (conhecido como PITI).

Calcule a calculadora de hipoteca que você usa nestes outros custos, e também é preciso. Muitos consideram apenas o principal e os juros, enquanto subestimam ou ignoram completamente os impostos e o seguro.

Cuidado que embora o DTI seja um requisito do credor, você também deve determinar o quanto você está confortável com o financiamento da casa. Em outras palavras, não compre apenas a quantidade máxima de casa para a qual você se qualifica.

Por exemplo, você pode querer gastar uma certa quantia de dinheiro a cada mês para poupança, aposentadoria, ou para a educação universitária de seu filho.

Todos têm objectivos financeiros diferentes, por isso não se esqueça de olhar tanto para os números do credor como para o seu próprio nível de conforto ao determinar uma gama de preços adequada para evitar a liquidação da casa pobre.

Por último, compreenda que quanto menor for o risco que apresenta para o credor, menor será a sua taxa de hipoteca, o que pode aumentar significativamente o seu poder de compra.

Simplesmente, uma taxa de juros mais baixa significa um pagamento mensal mais baixo da casa, o que lhe permitirá comprar mais casa, por assim dizer.

Para aumentar o poder de compra da casa, concentre-se em manter uma pontuação de crédito sólida e manter outros passivos mensais tão baixos quanto possível.

Fazendo isso, permitirá que você tenha um pouco mais de dinheiro no departamento de hipotecas, se é isso que você deseja.

Com o que você se sente confortável vs. O que o seu credor irá permitir

- Pense primeiro qual é o seu nível de conforto pessoal

- Independentemente do montante do empréstimo que você se qualifica

- Certifique-se de ter em conta TODAS as suas outras despesas mensais

- Pelo valor da mudança, renovações, serviços públicos e outros custos associados com a compra da casa

Ao considerar a acessibilidade da hipoteca, você precisará avaliar tanto o seu apetite por custos de moradia quanto os do banco ou do credor hipotecário, eventualmente concedendo-lhe financiamento.

Certo, você pode ter alguma flexibilidade, mas o credor terá requisitos bem definidos de rácio de endividamento que determinará quanto você pode pedir emprestado a um T.

Este número preciso será baseado na sua renda mensal bruta nos últimos dois anos, não apenas naquele “grande mês” que você teve.

Então dê uma boa olhada na sua renda e nas suas obrigações de dívida para determinar onde você está (eu fiz uma calculadora de hipoteca útil para calculá-la).

E ao ligar o valor do seu empréstimo, não se esqueça de considerar todo o pagamento da hipoteca, ou seja, principal, juros, impostos e seguro, também conhecido como PITI.

Se for um condomínio, não se esqueça das taxas HOA, que podem chegar a várias centenas de dólares por mês e alterar seriamente o resultado.

Em suma, os seus custos reais de habitação irão exceder o principal e os juros devidos sobre a sua hipoteca. Portanto, o valor da hipoteca que você acha que se qualifica pode ser menor uma vez que esses outros custos sejam levados em conta.

Em qualquer caso, você pode não se sentir confortável em tomar emprestado tanto quanto você é capaz de se qualificar. E não faz mal. Você pode querer reservar mais dinheiro a cada mês para outras coisas, tais como investimentos, um fundo de emergência, etc.

Você não precisa pedir emprestado a quantia máxima que o emprestador aprova para você. Alguns podem até argumentar que você deve pedir menos emprestado para se dar uma almofada.

Então, ao perguntar a quanto posso me qualificar para a hipoteca, talvez ajustá-la para compensar todos esses custos acima mencionados.

Picking a Certain Loan Amount to Avoid a Jumbo Mortgage

- Pode ser do seu melhor interesse manter a quantia do seu empréstimo em/abaixo um certo limite

- Tal como o limite do empréstimo em conformidade, que varia por condado

- Or a/baixo uma certa relação empréstimo/valor (LTV)

- Isso pode expandir as opções de financiamento e permitir-lhe obter uma taxa mais baixa

Se o valor do seu empréstimo for realmente grande, você pode acabar no reino do empréstimo jumbo, que atualmente é de até $679.650 em regiões de alto custo, mas tão baixo quanto $453.101 em áreas mais baratas do país.

Se você se encontrar na cúspide, pode ser sábio trazer um pequeno adiantamento extra para se qualificar para um empréstimo em conformidade, o que tornará o financiamento mais fácil de obter e provavelmente levará a uma taxa de hipoteca mais baixa.

Obviamente, há algumas instituições de empréstimo jumbo agressivas por aí que têm sido conhecidas por bater o preço em conformidade, por isso não é necessariamente um quebra-cabeças para exceder este limite de empréstimo.

Deixe o indivíduo com quem você está trabalhando comparar os dois cenários para ver o que faz mais sentido financeiramente.

Comprar por uma taxa melhor para que possa pedir mais emprestado

- Se você realmente leva tempo para comprar uma hipoteca

- Que a maioria dos compradores de casas não Na verdade, você pode se preocupar em fazer

- Você pode ser capaz de conseguir uma taxa de juros mais baixa

- E assim aumentar o seu poder de compra de casa, independentemente do rendimento

Finalmente, Faça compras por aí! Embora isto possa ser escusado dizer, se você puder garantir uma taxa de hipoteca mais baixa, você será capaz de assumir uma hipoteca maior porque será mais barato.

Não seja um dos muitos consumidores que só obtém uma única cotação de hipoteca. Você está simplesmente jogando fora seu dinheiro ganho com muito esforço.

Verifique as taxas com seu banco local, compare as taxas online, ou inscreva um ou dois corretores de hipoteca para fazer a busca por você.

Sete uma diferença de um oitavo de ponto pode fazer a diferença, então certifique-se de não subestimar o potencial de economia ou custos.

No fechamento, só porque você pode pagar/qualificar-se para uma hipoteca, não significa que você deve tirar uma. E como já foi dito, você não precisa pedir emprestado acima do seu limite. Você pode pedir menos emprestado!

Com a propriedade da casa virá custos inesperados e manutenção, então certifique-se de fatorar aqueles dentro e reservar dinheiro para tais ocasiões.

Pense também na segurança do seu emprego – você não vai querer ficar louco e comprar muita casa com base na expectativa de ganhos futuros, especialmente se você vê que estão em risco de cair ou desaparecer por completo.

Tip: Que taxa de hipoteca posso esperar?