Teď už přesně víte, co si myslíme o úvěrovém skóre (nápověda: je falešné). Jedné věci však přesto musíte věnovat pozornost, a to své úvěrové zprávě. I když jste bez dluhů a je vám jedno, co si o vás myslí velké banky a věřitelé, nemůžete svou úvěrovou zprávu jen tak ignorovat. Stále ji musíte alespoň jednou ročně zkontrolovat, zda neobsahuje chyby nebo známky podvodu.

Procházení těchto věcí však může být dost matoucí, zejména pokud nevíte, jak svou úvěrovou zprávu číst nebo jaké červené vlajky hledat. Víme, že toho na vás může být hodně. Ale nebojte se! Udělali jsme těžkou práci, abyste ji nemuseli dělat vy. Připraveni, připraveni, projdeme si vše, co potřebujete vědět o tom, jak číst svou úvěrovou zprávu.

- Co je to úvěrová zpráva?

- Jak získat úvěrovou zprávu

- Jak číst svou úvěrovou zprávu

- Identifikační údaje

- Úvěrová historie

- Veřejné záznamy

- Inquiries

- Co znamená „otevřený účet“ v mé úvěrové zprávě?

- Co znamená písmeno „U“ v úvěrové zprávě?

- Kdo může vidět moji kreditní zprávu?

- Kde najdu své úvěrové skóre?

- Může si někdo prohlédnout úvěrovou zprávu, aniž bych o tom věděl?

- Jak rozporovat nepřesnosti

- Vyhněte se krádeži identity

Co je to úvěrová zpráva?

Úvěrová zpráva je něco jako vysvědčení o vaší úvěrové historii. Potenciální věřitelé ji mohou použít k určení vašeho „rizika“, což je v podstatě jen to, jaká je pravděpodobnost, že budete platit měsíční splátky včas. Kreditní zpráva jim o vás může říct vše:

-

Datum, kdy jste si otevřeli všechny úvěrové účty nebo si vzali půjčky

-

Aktuální zůstatek na každém účtu

-

Vaše splátky. historii

-

Úvěrové limity a celkové částky úvěrů

-

Jakékoli bankroty nebo daňové zástavy

-

Vaše identifikační údaje (jméno, adresa, číslo sociálního pojištění)

Úvěrový úřad nebo společnost poskytující úvěrové zprávy, jako je Equifax, Experian nebo TransUnion, poskytne vaše informace jakékoli společnosti, která může uvažovat o poskytnutí půjčky nebo úvěrového účtu. Všechny tyto kanceláře fungují nezávisle, takže jejich zprávy o vás mohou obsahovat mírně odlišné informace v závislosti na tom, jakou úvěrovou zpravodajskou společnost využily.

Jak získat úvěrovou zprávu

Každý rok máte nárok na jednu bezplatnou kopii své úvěrové zprávy od každé z hlavních úvěrových zpravodajských agentur, o kterých jsme právě hovořili. Tyto zprávy vám však nejsou automaticky zasílány poštou – musíte o ně požádat! A protože si každá agentura uchovává jiné údaje, vyplatí se ověřit si je u všech tří. Pokud si dobře zahrajete, můžete je dokonce rozložit tak, že budete dostávat bezplatnou zprávu téměř každé čtvrtletí.

![]()

Převezměte kontrolu nad svými penězi díky zkušební verzi Ramsey+ ZDARMA.

Teď, když už víte, jak získat svou úvěrovou zprávu, vás provedeme čtyřmi hlavními oblastmi, které je třeba zkontrolovat, zda neobsahují nějaké červené vlajky. Ty by vám mohly pomoci odhalit potenciální situace krádeže identity, takže poslouchejte!

Jak číst svou úvěrovou zprávu

Identifikační údaje

V této části jsou uvedeny všechny osobní údaje, které by mohly být použity k vaší identifikaci, včetně:

-

Jméno

-

Adresa

-

Číslo sociálního pojištění

-

Datum narození

-

Telefonní číslo

Červené příznaky: Všechno v této části se musí týkat vás, a ne někoho jiného, kdo má shodou okolností stejné jméno, pane Jonesi. A když už jste v tom, pro jistotu překontrolujte i číslo sociálního pojištění.

Ujistěte se, že všechny uvedené adresy jsou místa, kde jste skutečně bydleli. Pokud jste nikdy nebyli ve Waxahachie v Texasu, ale ve zprávě je uvedeno, že jste tam žili sedm let, možná byste si to měli ověřit. Později se s vámi podělíme o to, jak postupovat, pokud ve zprávě najdete chyby.

Úvěrová historie

V této části se nachází převážná část zprávy. Vaše úvěrová historie zahrnuje:

-

Otevřené a splacené úvěrové účty, například kreditní karty, hypotéky a půjčky

-

Účty sdílené s někým jiným

-

Celkové částky úvěrů

-

Zbytek zůstatky půjček

-

Opožděné platby

-

Účty, které byly odeslány k vymáhání

Červené příznaky: Přečtěte si a znovu přečtěte tuto část, abyste se ujistili, že je vše uvedené správně. Rozumíte? Dobře. Nyní se podívejte znovu. Vážně. Podívejte se na otevřené účty, které znějí neznámě, a zkontrolujte, zda nejsou platby označeny jako opožděné, i když ve skutečnosti nebyly.

Pokud jste uzavřeli účet kreditní karty, ověřte si, zda je ve vaší úvěrové zprávě uveden jako uzavřený. Také se naprosto ujistěte, že na vaše jméno nebyly bez vašeho souhlasu otevřeny žádné úvěrové linky – to je obrovská červená vlajka a může to znamenat, že vám hrozí krádež identity.

Veřejné záznamy

Tuto část chcete mít prázdnou. Finanční aktivity zde uvedené – jako je bankrot, daňové zástavní právo a rozsudky – jsou převzaty z veřejných záznamů a některé věci mohou zůstat ve vaší úvěrové zprávě až 7-10 let.

Red Flags: Je poměrně vzácné najít v této části zprávy chybu, ale i tak stojí za to ji prověřit. Chyby v této části by měly být odstraněny co nejdříve.

Inquiries

Zde uvidíte podrobné seznamy všech firem, které si vyžádaly vaši úvěrovou zprávu. Existují dva typy úvěrových dotazů: měkké a tvrdé. Měkké dotazy jsou pouze od společností, které vám chtějí zaslat propagační materiály, nebo od stávajících věřitelů, kteří kontrolují váš účet. Tvrdé dotazy jsou prováděny, když skutečně žádáte o kreditní kartu, půjčku nebo hypotéku.

Red Flags: Tvrdé dotazy způsobují pokles vašeho úvěrového skóre o několik bodů, proto si buďte jisti, že jste k tvrdému dotazu na váš úvěr dali skutečně souhlas. Měly by z vaší zprávy zmizet přibližně po dvou letech.

Co znamená „otevřený účet“ v mé úvěrové zprávě?

Otevřený účet je jakákoli úvěrová linka, kterou jste otevřeli a nikdy oficiálně neuzavřeli. Víte, jako ta splacená kreditní karta v obchodním domě, na kterou jste zapomněli zavolat a zrušit ji. I když jste kreditní kartu několik let nepoužívali, bude se ve vaší úvěrové zprávě stále zobrazovat jako otevřený účet, dokud se neobrátíte na společnost, aby účet uzavřela. Přestaňte se tedy bát a prostě ho nadobro zrušte.

Co znamená písmeno „U“ v úvěrové zprávě?

University of Credit Reporting? Ne. Písmeno „U“ znamená „neklasifikovaný“, neboli že účet nebyl v době vytažení zprávy aktualizován. Je to jeden z mnoha stavových kódů, které se mohou objevit u účtu ve vaší úvěrové zprávě. Kódy jako tento obvykle označují problém s účtem, například že je účet po splatnosti nebo že byl odeslán k vymáhání.

Můžete také vidět „U“, pokud je účet nový a dosud jste na něj neprovedli žádnou platbu. Nemá to negativní dopad na vaše kreditní skóre a není to nic, čeho byste se měli obávat.

Kdo může vidět moji kreditní zprávu?

Většina lidí nemůže legálně používat vaše osobní údaje k přístupu k vaší kreditní zprávě. Existuje však několik typů organizací, které si mohou stáhnout vaše kreditní skóre: banky, věřitelé, půjčovatelé, pojišťovny, potenciální pronajímatelé, inkasní agentury, potenciální zaměstnavatelé a vláda.

Zákony o tom, kdo může získat přístup k vašemu kreditnímu skóre, se v jednotlivých státech liší. Pokud máte nějaké obavy, udělejte si průzkum a zjistěte, jaké jsou zákony v místě vašeho bydliště.

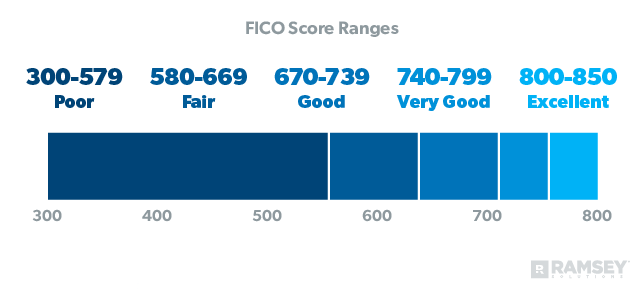

Kde najdu své úvěrové skóre?

Pokud jste dostali bezplatnou úvěrovou zprávu, nebuďte překvapeni, když neobsahuje vaše úvěrové skóre. Chcete-li se na něj podívat, budete muset využít bezplatnou webovou službu nebo za něj zaplatit prostřednictvím MyFico.com nebo úvěrového úřadu.

Nezapomeňte však, že když na to přijde, úvěrové skóre je ve skutečnosti jen skóre „mám rád dluhy“. Přesně tak, „dobré skóre“ jednoduše ukazuje, jak dobře jste hráli hru na dluh. Neodráží vaše skutečné čisté jmění ani množství peněz, které máte v bance. Jinými slovy, není to nic, na co byste měli být hrdí. Jediný způsob, jak si udržet hvězdné kreditní skóre, je žít na dluh a zůstat v něm. Ne, díky!“

Je možné žít život bez kreditního skóre, což je přesně to, co Dave doporučuje. Ale to neznamená, že byste měli svůj kreditní skóre zničit, abyste ho snížili! Prostě začněte splácet své dluhy, zrušte své úvěrové účty, jakmile je splatíte, a nepřijímejte žádné nové dluhy. Pokud budete postupovat podle Baby Steps, měli byste dosáhnout onoho neurčitého skóre během několika měsíců až několika let. Nezapomeňte:

Může si někdo prohlédnout úvěrovou zprávu, aniž bych o tom věděl?

Záleží na tom. Jak jsme si řekli dříve, existují měkké a tvrdé dotazy. Měkké dotazy se dějí neustále, aniž byste o tom věděli – společnost může zkontrolovat vaše kreditní skóre, pokud vám plánuje zaslat propagační nabídku. Tyto dotazy vůbec neovlivňují vaše kreditní skóre.

Ale tvrdé dotazy vyžadují váš skutečný souhlas, aby k nim mohlo dojít. Ty ovlivňují vaše kreditní skóre a nelze je legálně provádět bez vašeho vědomí, takže si oddechněte. Pokud si všimnete tvrdého dotazu, který jste nepovolili, musíte ho u úvěrové agentury rozporovat.

Jak rozporovat nepřesnosti

Jakékoli chyby ve vaší úvěrové zprávě je třeba řešit s agenturou, která chybu vykazuje. Napište dopis, ve kterém uvedete každou nalezenou nesprávnou položku a důvod, proč ji zpochybňujete.

Řekněme, že jste uzavřeli kreditní kartu, ale ve vaší úvěrové zprávě se stále zobrazuje jako otevřený účet. Zde je uvedeno, co musíte udělat: Shromážděte dokumenty a veškeré důkazy, které můžete mít, abyste dokázali, že se jedná o omyl. Pak vše pošlete doporučeným dopisem – a nezapomeňte na zpětné potvrzení! Agentura má na odpověď pouze 30 dní, takže byste se měli docela rychle dočkat nějakého posunu.

Vyhněte se krádeži identity

Vaše úvěrová zpráva se může zpočátku zdát složitá, ale teď, když víte, na co se zaměřit, snad už není tak odstrašující. Nikdy není na škodu být aktivní a ujistit se, že je vše v pořádku. Sledování vaší úvěrové zprávy je skvělý způsob, jak se chránit před krádeží identity, takže se ujistěte, že jste chráněni!

.