3.1 – Co je to výroční zpráva?

Výroční zpráva (AR) je každoroční publikace společnosti a je zasílána akcionářům a dalším zainteresovaným stranám. Výroční zpráva se zveřejňuje ke konci účetního období a všechny údaje zpřístupněné ve výroční zprávě jsou datovány k 31. březnu. AR je obvykle k dispozici na internetových stránkách společnosti (v sekci pro investory) jako dokument ve formátu PDF nebo je možné kontaktovat společnost a získat její tištěnou verzi.

Protože se jedná o výroční zprávu společnosti, vše, co je v AR uvedeno, se považuje za oficiální. Z toho vyplývá, že jakékoli zkreslení skutečností ve výroční zprávě může být namířeno proti společnosti. Pro představu, AR obsahuje osvědčení auditora (podepsané, datované a zapečetěné), které potvrzuje nezávadnost finančních údajů obsažených ve výroční zprávě.

Potenciální investoři a současní akcionáři jsou hlavními adresáty výroční zprávy. Výroční zprávy by měly poskytovat co nejrelevantnější informace pro investora a sdělovat jeho hlavní poselství. Pro investora musí být výroční zpráva výchozí možností, jak vyhledat informace o společnosti. Mnohé internetové stránky médií samozřejmě tvrdí, že poskytují finanční informace o společnosti; investoři by se však měli vyhnout vyhledávání informací z takových zdrojů. Pamatujte, že informace jsou spolehlivější, pokud je získáme, abychom je získali přímo z výroční zprávy.

Proč by mediální webové stránky zkreslovaly informace o společnosti, můžete se ptát? No, nemusí to dělat záměrně, ale mohou k tomu být donuceny jinými faktory. Například společnost může chtít uvést „odpisy“ na straně nákladů P&L, ale mediální web je může chtít uvést pod samostatnou hlavičkou. To by sice neovlivnilo celková čísla, ale narušilo by to celkovou posloupnost údajů.

3.2 – Co hledat ve výroční zprávě?“

Výroční zpráva obsahuje mnoho oddílů, které obsahují užitečné informace o společnosti. Při procházení výroční zprávy je třeba být opatrný, protože existuje křehká hranice mezi fakty o společnosti a marketingovým obsahem, který společnost chce, abyste si přečetli.

Probereme si stručně jednotlivé části výroční zprávy a pochopíme, co se společnost snaží v AR sdělit. Pro ilustraci jsem si vzal výroční zprávu společnosti Amara Raja Batteries Limited, která patří do finančního roku 2013-2014. Jak možná víte, společnost Amara Raja Batteries Limited vyrábí automobilové a průmyslové baterie. AR společnosti ARBL za finanční rok 2014 si můžete stáhnout zde (https://www.amararajabatteries.com/Investors/annual-reports/)

Prosím, nezapomeňte, že cílem této kapitoly je poskytnout vám stručnou orientaci v tom, jak číst výroční zprávu. Probírat se každou stránkou výroční zprávy není praktické, nicméně bych se s vámi rád podělil o postřehy, jak bych já osobně četl výroční zprávu a pochopil, jaký druh informací je požadován a jaké informace můžeme ignorovat.

Pro lepší pochopení bych vás chtěl vyzvat, abyste si stáhli výroční zprávu ARBL a procházeli ji současně s tím, jak budeme postupovat v této kapitole.

Výroční zpráva ARBL obsahuje následujících 9 oddílů:

- Významné finanční události

- Vyjádření vedení

- Rozprava vedení &Analýza

- Významné finanční události za 10 let

- Informace o společnosti

- Zpráva ředitele

- Zpráva o řízení společnosti

- Finanční část, a

- Oznámení

Poznámka, žádné dvě výroční zprávy nejsou stejné; všechny jsou sestaveny tak, aby vyhovovaly požadavkům společnosti s ohledem na odvětví, ve kterém působí. Některé oddíly výroční zprávy jsou však pro všechny výroční zprávy společné.

Prvním oddílem výroční zprávy společnosti ARBL je oddíl Financial Highlights. Financial Highlights obsahuje pohled z ptačí perspektivy na to, jak vypadají finanční výsledky společnosti za uplynulý rok. . Informace v této části mohou mít podobu tabulky nebo grafického zobrazení údajů. V této části výroční zprávy se obvykle provádí víceleté srovnání provozních a obchodních ukazatelů.

Tady je jejich přehled:

Údaje, které vidíte v části Financial Highlights, jsou v podstatě výtahem z její účetní závěrky. Spolu s výpisy může společnost uvést i několik finančních ukazatelů, které si sama vypočítala. Tuto sekci si zběžně prohlédnu, abych si udělal celkovou představu, ale neřekl bych, že bych jí rád věnoval příliš mnoho času. Důvodem krátkého nahlédnutí do této části je to, že bych si tyto a mnohé další poměrové ukazatele stejně spočítal sám, a přitom bych získal větší přehled o společnosti a jejích číslech. Během několika dalších kapitol pochopíme, jak číst a porozumět jejím finančním výkazům a jak vypočítat finanční poměrové ukazatele.

Dost důležité jsou další dvě části, tedy „Prohlášení vedení“ a „Diskuse vedení & Analýza“. Procházením těchto oddílů strávím určitý čas. Tyto oddíly vám poskytnou představu o tom, co vedení společnosti říká o svém podnikání a o odvětví obecně. Pro investora nebo potenciálního investora do společnosti je každé slovo uvedené v těchto oddílech důležité. Ve skutečnosti lze v těchto dvou oddílech OR nalézt některé podrobnosti týkající se „Kvalitativních aspektů“ (o nichž jsme hovořili v kapitole 2).

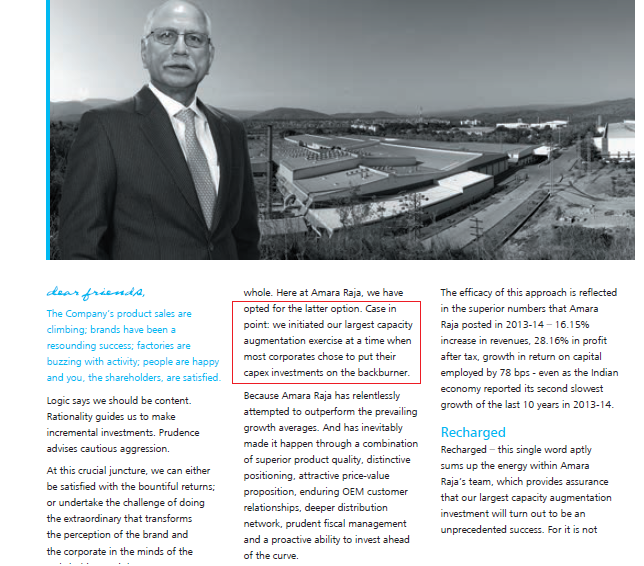

V „Prohlášení vedení“ (někdy nazývaném „Poselství předsedy představenstva“) získá investor pohled na to, jak o svém podniku přemýšlí člověk, který sedí přímo nahoře. Obsah zde má obvykle široký záběr a dává představu o tom, v jaké pozici se podnik nachází. Když čtu tuto část, dívám se na to, jak realistický je management. Velmi mě zajímá, zda vedení společnosti stojí nohama na zemi. Sleduji také, zda transparentně hovoří o tom, co se povedlo a co se nepovedlo.

Jeden z příkladů, který si výslovně pamatuji, bylo pročítání zprávy předsedy představenstva zavedené společnosti vyrábějící čaj. Předseda ve své zprávě hovořil o téměř 10% růstu tržeb. Historická čísla tržeb však naznačovala, že tržby společnosti rostly o 4-5 %. Je zřejmé, že v tomto kontextu se míra růstu 10 % jevila jako nebetyčný krok. To také naznačovalo, že člověk nahoře možná opravdu není v souladu s pozemskou realitou, takže jsem se rozhodl do společnosti neinvestovat. Když se zpětně podívám na své rozhodnutí neinvestovat, bylo to pravděpodobně správné rozhodnutí.

Tady je Amara Raja Batteries Limited; zvýraznil jsem malou část, kterou považuji za zajímavou. Doporučuji vám, abyste si přečetli celou zprávu ve výroční zprávě.

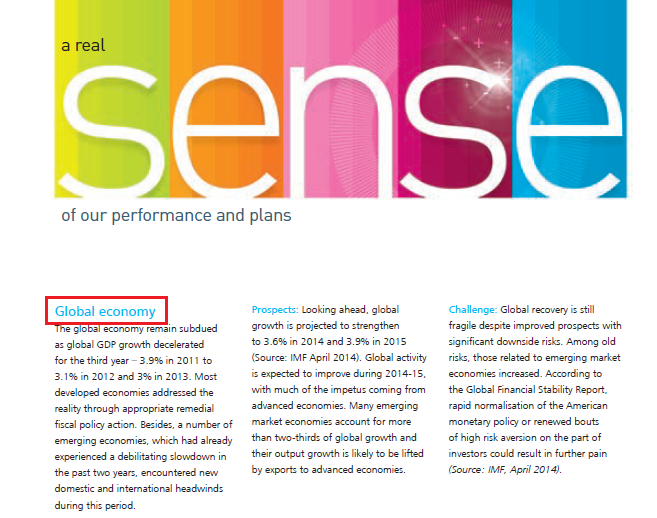

Pokračujeme dále, další částí je „Diskuse vedení & Analýza“ neboli „MD&A“. To je podle mého názoru možná jedna z nejdůležitějších částí celé AR. Nejstandardnějším způsobem, jakým každá společnost začíná tuto část, je pojednání o makro trendech v ekonomice. Pojednávají o celkové ekonomické aktivitě země a o podnikatelské náladě napříč firemním světem. Pokud má společnost vysokou expozici vůči vývozu, hovoří dokonce o globální ekonomické a podnikatelské náladě.

ARBL má jak exportní, tak domácí podnikatelský zájem; proto ve své AR probírá oba tyto úhly pohledu. Viz snímek níže:

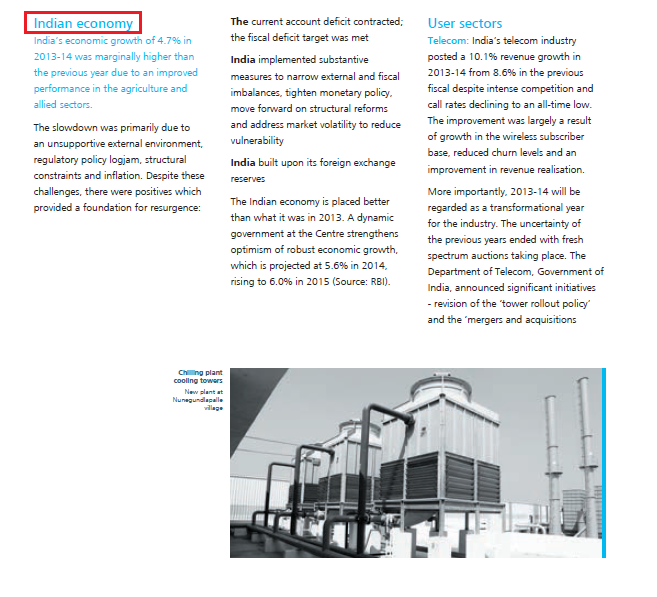

Pohled společnosti ARBL na indickou ekonomiku:

V návaznosti na to společnosti obvykle hovoří o trendech v odvětví a o tom, co očekávají pro příští rok. Tato část je důležitá, protože můžeme pochopit, co společnost vnímá jako hrozby a příležitosti v odvětví. Nejdůležitější je pročíst si tuto část a porovnat ji se srovnatelnými společnostmi, abych pochopil, zda má společnost výhodu oproti srovnatelným společnostem.

Příklad pokud je společnost Amara Raja Batteries Limited předmětem zájmu, pročetl bych si tuto část AR a přečetl bych si, co ve své AR říká společnost Exide Batteries Limited.

Pamatujte, že až do tohoto bodu je diskuse v Analýze diskuse vedení & široce založená a obecná (globální ekonomika, domácí ekonomika a trendy v odvětví). V budoucnu by však společnost diskutovala o různých aspektech souvisejících s jejím podnikáním. Hovoří o tom, jak se podniku dařilo v různých divizích, jak si vede ve srovnání s předchozím rokem atd. Společnost totiž v této části uvádí konkrétní čísla.

Zde je jejich přehled:

Některé společnosti dokonce diskutují o svých hlavních směrech a strategiích pro příští rok napříč různými vertikálami. Podívejte se na snímek níže:

Po jejich prodiskutování v ‚Management Discussion & Analysis‘ obsahuje výroční zpráva řadu dalších zpráv, jako jsou – zpráva o lidských zdrojích, zpráva o výzkumu& a vývoji, zpráva o technologiích atd. Každá z těchto zpráv je důležitá v kontextu odvětví, ve kterém společnost působí. Pokud například pročítám výroční zprávu výrobní společnosti, zajímala by mě zejména zpráva o lidských zdrojích, abych pochopil, zda má společnost nějaké problémy s pracovními silami. Pokud by se objevily vážné známky pracovních problémů, mohlo by to vést k uzavření továrny, což není dobré pro její akcionáře.

3.3 – Finanční výkazy

Nakonec poslední část AR obsahuje finanční výkazy společnosti. Jak jistě souhlasíte, finanční výkazy jsou asi jedním z nejdůležitějších aspektů výroční zprávy. Existují tři finanční výkazy, které společnost předloží, a to:

- Výkaz zisku a ztráty

- Rozvaha a

- Výkaz peněžních toků

Každému z těchto výkazů se budeme podrobně věnovat v několika následujících kapitolách. V této fázi je však důležité pochopit, že účetní výkazy mají dvě podoby.

- Samostatný účetní výkaz neboli jednoduše samostatná čísla a

- Konsolidovaný účetní výkaz neboli jednoduše konsolidovaná čísla

Abychom pochopili rozdíl mezi samostatnými a konsolidovanými čísly, musíme porozumět struktuře společnosti.

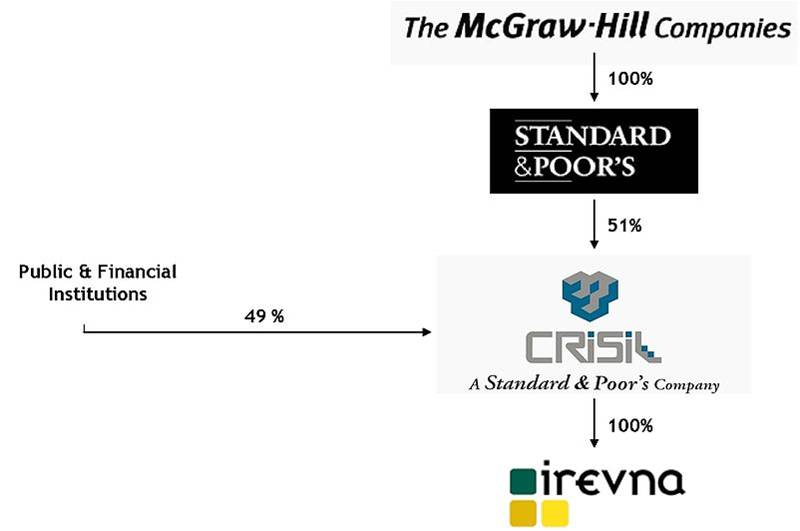

Typicky má zavedená společnost mnoho dceřiných společností. Tyto společnosti také fungují jako holdingové společnosti pro několik dalších dobře zavedených společností. Pro lepší pochopení jsem si vzal za příklad akcionářskou strukturu společnosti CRISIL Limited. Tu najdete ve výroční zprávě společnosti CRISIL. Jak možná víte, CRISIL je indická společnost s hlavním zaměřením na ratingové služby pro podniky.

Jak můžete vidět ve výše uvedené akcionářské struktuře:

- Standard & Poor’s (S&P), ratingová agentura se sídlem v USA, vlastní 51% podíl ve společnosti CRISIL. Proto je S&P „holdingovou společností“ nebo „promotérem“ CRISIL.

- Veřejné a jiné finanční instituce drží zbývajících 49 % akcií CRISIL.

- Sama společnost S&P je však 100% dceřinou společností jiné společnosti s názvem „The McGraw-Hill Companies“

- To znamená, že společnost McGraw Hill plně vlastní společnost S&P a společnost S&P vlastní 51 % společnosti CRISIL.

- Sama společnost CRISIL dále plně vlastní (100% podíl) jinou společnost s názvem ‚Irevna‘.

Přemýšlejte o této hypotetické situaci. Předpokládejme, že za účetní rok 2014 dosáhne společnost CRISIL ztráty 1000 rupií a společnost Irevna, její 100% dceřiná společnost, dosáhne zisku 700 rupií. Jaká by podle vás byla celková ziskovost společnosti CRISIL?

Díky své dceřiné společnosti se ztráta společnosti CRISIL sníží na 300 rupií místo obrovské ztráty 1000 rupií. Jiný způsob, jak se na to podívat, je, že společnost CRISIL na samostatném základě dosáhla ztráty 1000 rupií, ale na konsolidovaném základě dosáhla ztráty 300 rupií.

Z toho vyplývá, že samostatné finanční výkazy představují samostatná čísla/finanční údaje společnosti a nezahrnují finanční údaje jejích dceřiných společností. Konsolidovaná čísla však zahrnují finanční výkazy společnosti (tj. samostatné finanční výkazy) a finanční výkazy jejích dceřiných společností.

Osobně dávám přednost konsolidovaným finančním výkazům, které lépe reprezentují finanční pozici společnosti.

3. Konsolidované finanční výkazy zahrnují finanční výkazy společnosti.4 – Přílohy účetní závěrky

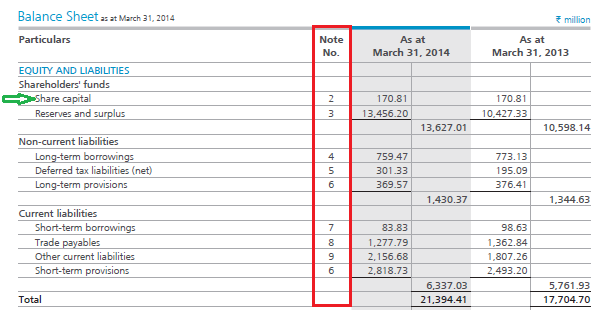

Když společnost vykazuje svou účetní závěrku, obvykle uvádí celý výkaz a pak následuje podrobné vysvětlení.

Podívejte se na snímek jednoho z účetních výkazů (rozvahy) společnosti ARBL:

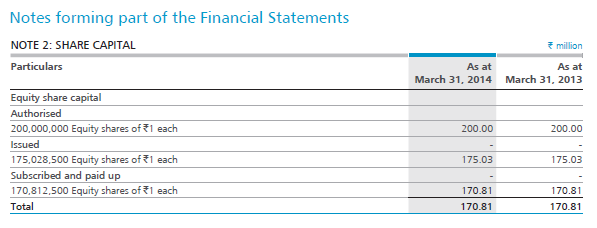

Každá jednotlivost v účetní závěrce se označuje jako řádková položka. Například první položkou v rozvaze (v části Vlastní kapitál a pasiva) je základní kapitál (jak ukazuje zelená šipka). Pokud jste si všimli, se základním kapitálem je spojeno číslo poznámky. Těmto položkám se říká „přílohy“ související s účetní závěrkou. Při pohledu do výše uvedeného výkazu společnost ARBL uvádí, že základní kapitál činí 17,081 rupií (tj. 170,81 milionů rupií). Jako investora by mě samozřejmě zajímalo, jak společnost ARBL dospěla k základnímu kapitálu ve výši 17,081 rupií. Abychom to zjistili, je třeba nahlédnout do souvisejícího rozpisu (poznámka č. 2). Podívejte se prosím na níže uvedený snímek:

Jistě, vzhledem k tomu, že jste možná nováčkem v oblasti finančních výkazů, žargon jako základní kapitál vám dává velký smysl. Finanční výkazy jsou však jednoduché na pochopení a v průběhu několika následujících kapitol pochopíte, jak číst finanční výkazy a dávat jim smysl. Prozatím si však pamatujte, že hlavní účetní závěrka vám poskytne souhrn a související rozpisy vám poskytnou podrobnosti o jednotlivých položkách.

Klíčové poznatky z této kapitoly

- Výroční zpráva (VZ) společnosti je oficiálním sdělením společnosti jejím investorům a dalším zainteresovaným stranám.

- Výroční zpráva je nejlepším zdrojem pro získání informací o společnosti, proto by AR měla být pro investora výchozí volbou pro získání informací týkajících se společnosti.

- Výroční zpráva obsahuje mnoho oddílů, přičemž každý oddíl zdůrazňuje určitý aspekt podnikání.

- Výroční zpráva je také nejlepším zdrojem pro získání informací týkajících se kvalitativních aspektů společnosti.

- Rozprava a analýza vedení je jednou z nejdůležitějších částí výroční zprávy. Obsahuje pohled managementu na celkovou ekonomiku země, jeho výhled na odvětví, ve kterém působí, za uplynulý rok (co se povedlo a co se nepovedlo) a co předpokládá pro příští rok.

- Účetní závěrka obsahuje tři účetní výkazy – Výkaz zisku &ztrát, Rozvahu a Přehled o peněžních tocích.

- Samostatný výkaz obsahuje pouze finanční čísla společnosti. Konsolidovaná čísla však obsahují finanční čísla společnosti a jejích dceřiných společností.

.