- Přejděte k tématům o finanční dostupnosti:

- Kolik hypotéky si mohu dovolit na… 50 tisíc, 100 tisíc, 200 tisíc

- Vaše akontace výrazně ovlivňuje, jak velký dům si můžete dovolit

- Podívejte se na svůj příjem v porovnání s příjmem. Závazky, abyste zjistili, kolik si můžete půjčit na hypotéku

- Pořiďte si úvěrovou zprávu pro stanovení měsíčních závazků

- Zjistěte si, jaký je váš dluh vůči tzv.Poměr dluhů k příjmům

- Co vám vyhovuje vs. co vám vyhovuje. Co vám věřitel povolí

- Výběr určité výše úvěru, abyste se vyhnuli Jumbo hypotéce

- Poohlédněte se po lepší sazbě, abyste si mohli půjčit více

Přejděte k tématům o finanční dostupnosti:

– Váš plat sám o sobě neodpovídá na otázku

– Vaše akontace a finanční dostupnost

– Příjmy vs. závazky

– Zjistěte si své DTI

– Co vám vyhovuje vs. Co vám věřitel povolí

– Nižší úroková sazba hypotéky znamená, že si můžete půjčit více

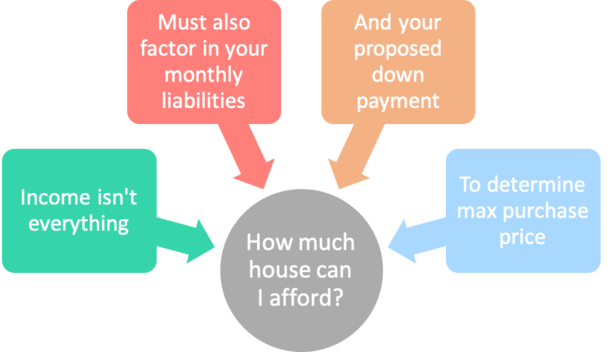

Pokud vás v poslední době napadl pojem hypotéka a máte zájem o koupi nového bydlení, pravděpodobně jste si položili otázku: „Jak velký dům si mohu dovolit“?

Jedná se o velmi důležitou otázku, na kterou by všichni budoucí majitelé domů měli znát odpověď mnohem dříve, než se začnou poohlížet po nemovitosti, ať už se jedná o rodinný dům, byt nebo městský dům.

Znalost výše hypotéky, kterou si můžete dovolit, vám umožní zúžit hledání bydlení, takže můžete ušetřit čas a být produktivnější. A doufejme, že budete úspěšní při hledání svého vysněného domova.

Ve skutečnosti, pokud ještě nemáte v ruce předběžné schválení hypotéky, které v podstatě upřesňuje, kolik domu si můžete dovolit, většina realitních agentů vás nebude brát vážně.

A možná vás ani nevezme na prohlídku nabídek. Proč? Protože prodávající domů nebudou chtít ztrácet čas s potenciálním kupujícím, který ve skutečnosti není kvalifikovaný v daném cenovém rozpětí.

Kolik hypotéky si mohu dovolit na… 50 tisíc, 100 tisíc, 200 tisíc

- Nemůžete jen zapojit svůj příjem, abyste určili dostupnost

- Musíte zvážit své další měsíční výdaje

- Společně s akontací a aktuálními sazbami hypoték

- Nezapomeňte na místní daně z nemovitosti a pojištění majitelů domů!

Ačkoli je tato otázka často formulována jako „kolik domu“, možná je lepší se místo toho ptát „jak vysokou hypotéku si mohu dovolit“.

Říkám to proto, že si potenciálně můžete dovolit koupit všechny typy domů v závislosti na výši akontace.

Přesto se zdá, že mnoho lidí chce vědět, jakou hypotéku si mohou dovolit na základě určitého platu, například 50 000 nebo 100 000 dolarů.

Znovu říkám, že to není tak jednoduché, ve světě hypoték není nikdy nic jednoduché. Nemůžeme se jen tak ve vakuu podívat na váš příjem a určit, kolik si můžete půjčit na hypotéku.

Naopak musíme zohlednit vaše měsíční závazky (výdaje), jako jsou studentské půjčky, kreditní karty, případná současná hypotéka, kterou si plánujete ponechat, a navrhovaná platba za bydlení (včetně pojištění majitele domu a daně z nemovitosti).

Naneštěstí nemáme všichni stejné měsíční výdaje nebo stejný roční účet za daň z nemovitosti. Tyto věci se mohou značně lišit.

Příklad pokud někdo vydělává 100 000 dolarů ročně, ale má nebetyčně vysoké měsíční výdaje včetně drahého leasingu Range Roveru, který ho přijde na 2 000 dolarů měsíčně, nemusí být důležité, že je v klubu šestimístných čísel.

Jejich spořivý kamarád, který vydělává o něco méně, řekněme jen 75 000 dolarů ročně, ale jezdí Priusem, který vlastní rovnou bez měsíčních splátek, bude mít k dispozici zhruba stejnou částku na případnou měsíční splátku hypotéky.

Právoplatná kalkulačka finanční dostupnosti zohlední všechny tyto důležité položky, aby se ujistila, že jste při určité kupní ceně skutečně způsobilí.

Vaše akontace výrazně ovlivňuje, jak velký dům si můžete dovolit

- A nízkáhypotéka se zálohou může vážně narušit dostupnost bydlení

- Naopak dlužník, který je schopen složit zálohu vyšší než 20 %, bude mít menší výši úvěru

- Společně s nižší měsíční splátkou hypotéky

- Díky výhodnější úrokové sazbě a ve většině případů bez pojištění hypotéky

Při určování maximální výše úvěru (a maximální kupní ceny domu), kterou si může dlužník dovolit, musíme zohlednit také výši zálohy.

Pokud někdo složí 20 % zálohu na dům v hodnotě 500 000 dolarů, bude výše jeho úvěru činit pouze 400 000 dolarů.

Naopak, pokud někdo složí pouze 5 % zálohu na stejný dům v hodnotě 500 000 dolarů, bude výše jeho úvěru činit mnohem více než 475 000 dolarů.

Přemýšlejme nyní o celkové měsíční splátce hypotéky u jednotlivých úvěrů, přičemž u hypotéky se zálohou 20 % se vyhneme soukromému pojištění hypotéky a získáme výhodnější úrokovou sazbu.

Žadatel A: výše úvěru 400 000 USD @ 4 % = 1 909,66 USD

Žadatel B: výše úvěru 475 000 USD @ 4,5 % + PMI 150 USD měsíčně = 2 556,76 USD

Rozdíl: 647,10 USD

Jak vidíte, samotná akontace může rovnici dostupnosti bydlení nesmírně změnit. Díváme se na rozdíl v měsíční splátce téměř 650 USD, což je zhruba o 34 % více.

Jinými slovy, i když mají oba dlužníci přesně stejný plat, jejich splátky za bydlení se mohou značně lišit podle toho, kolik jsou ochotni nebo schopni složit na dům a také podle toho, jaké úrokové sazby hypoték dostanou.

Všimněte si nižší úrokové sazby u menší hypotéky výše. Věřitelé odměňují ty, kteří přicházejí s vyššími akontačními splátkami.

Jistě, příjem je důležitý, ale stejně tak i výše úvěru, a tu lze určit pouze na základě zjištění akontace.

Čím více složíte, tím menší bude výše vašeho úvěru (a měsíční splátky), a naopak.

Zkrátka a dobře, musíme se podívat na víc než jen na příjem… nikdo vám nebude schopen s jistotou říct, jakou hypotéku si můžete dovolit jen proto, že ví, že ročně vyděláte X částek.

Menší měsíční výdaje a nižší úroková sazba znamenají nižší splátku úvěru na bydlení, což znamená, že dostupnost bydlení může pro disciplinovaného a spořivého dlužníka stoupnout.

Pro pořádek, výše uvedené měsíční splátky vycházejí z hypotéky s 30letou fixací.

Pokud chce kupující pouze 15letou fixaci, dostupnost se v závislosti na výši úvěru velmi sníží. Pro porovnání splátek obou produktů použijte hypoteční kalkulačku.

Podívejte se na svůj příjem v porovnání s příjmem. Závazky, abyste zjistili, kolik si můžete půjčit na hypotéku

- Nejprve sečtěte všechny své hrubé příjmy, které lze doložit

- Poté zvažte všechny své měsíční výdaje, které lze najít v úvěrové zprávě

- Například splátky leasingu na auto, splátky kreditní karty, studentské půjčky a podobně

- Takto zjistíte, co vám zbývá na splátku bydlení

Nejlepším způsobem, jak zjistit, kolik si můžete dovolit, nebo opravdu kolik domu vám věřitel dovolí koupit, je nejprve se podívat na svůj hrubý měsíční příjem a pak ho porovnat se všemi svými závazky.

Upisovatelé obvykle požadují údaje o příjmech za poslední dva roky, aby se ujistili, že jsou stabilní a že se očekává jejich pokračování v dohledné budoucnosti.

Kromě typického základního platu mohou vaše příjmy zahrnovat také například prémie, přesčasy, provize, spropitné, sociální pojištění, důchod, příjem v invaliditě, výživné a přídavky na děti, příjem ze samostatné výdělečné činnosti, příjem z armády, příspěvek na automobil atd.

Ujistěte se, že jste zohlednili všechny zdroje příjmů, abyste získali úplný obrázek, ale také si před jejich zahrnutím ověřte, zda jsou přijatelné.

Závazky zahrnují vše, co musíte měsíčně splácet, včetně revolvingových i splátkových účtů, které se objevují ve vaší úvěrové zprávě.

Splátkové účty zahrnují například hypotéky, studentské půjčky a leasingy a půjčky na auta, které mají pevné sazby a podmínky a vyžadují pravidelné stejné splátky.

V podstatě dlužíte každý měsíc určitou částku peněz a máte předem stanovenou dobu na její splacení.

Příkladem může být leasing na auto, který má dobu splatnosti 3 roky za 200 USD měsíčně. Každý měsíc zaplatíte 200 USD a do konce tříletého období musíte splatit celý zůstatek.

Revolvingové účty naproti tomu nabízejí větší flexibilitu. Patří mezi ně kreditní karty, které vám umožňují platit minimální měsíční splátku, na které si také můžete ponechat zůstatek.

Můžete mít sice předem stanovený limit výdajů, ale váš zůstatek se může měsíc od měsíce měnit, a tak se může měnit i vaše minimální splátka.

Máte na výběr, zda zaplatíte minimální splátku, nebo vyšší částku. Můžete dokonce splatit celý zůstatek, pokud si to přejete (pravděpodobně byste měli!).

Při výpočtu revolvingových účtů pro hypotéku jednoduše vezměte minimální dlužnou splátku.

Pořiďte si úvěrovou zprávu pro stanovení měsíčních závazků

- Potřebujete kopii poslední úvěrové zprávy

- Pro stanovení minimálních splátek všech vašich závazků

- Věřitel si ji objedná a zapojí do ní i všechny tyto měsíční náklady

- Pro stanovení poměru DTI, který je klíčem ke způsobilosti

Dalším krokem je získání úvěrové zprávy, abyste přesně viděli, jak vypadají jednotlivé měsíční splátky jednotlivých závazků, jak je uvádějí úvěrové agentury.

To je důležité, protože ačkoli můžete měsíčně platit určitou částku, tato částka se může měnit a bude se lišit při různých způsobech vykazování úvěrů, takže je nejlepší prohlédnout si úvěrovou zprávu, abyste přesně viděli, co úvěrové kanceláře vidí. To uvidí i poskytovatelé hypotečních úvěrů.

Také nezapomeňte vzít v úvahu všechny měsíční platby, které platíte a které se nezobrazí ve vaší úvěrové zprávě, jako jsou zahradnické služby, služby spojené s bazénem a úklidové služby, abychom jmenovali alespoň některé z nich pro váš vlastní rozpočet.

Tyto platby se vám nebudou započítávat při kvalifikaci na hypotéku, ale jsou to důležité úvahy, abyste se ujistili, že vám nepřerostou přes hlavu.

Tyto náklady se mohou skutečně sčítat a mají tendenci stoupat s tím, jak roste velikost/cena vašeho domu.

Ve skutečnosti můžete za tyto doplňkové služby snadno utratit 1 000 USD měsíčně.

Zohledněte tedy všechny náklady, abyste se ujistili, že vám nepřerostou přes hlavu, nebo že nebudete muset být svým vlastním zahradníkem, bazénářem, pokojskou atd. Pokud to ovšem není vaše parketa.

*Důležitá poznámka, kterou je třeba mít na paměti! Pokud si vyřizujete úvěr sami nebo s hypotečním makléřem, banka nebo věřitel, kterého nakonec využijete k financování, si stejně vyžádá vlastní úvěrovou zprávu a veškeré nové aktivity se pravděpodobně objeví v jejich zprávě.

Proto je nezbytné vyhnout se otevírání nových kreditních karet a/nebo neprovádět žádné drahé nákupy na stávajících kreditních kartách před a během procesu koupě domu.

Pokud vám v době mezi čerpáním úvěru a čerpáním úvěru bankou vznikne velké množství dluhů nebo si otevřete nové úvěrové linky, může to vést ke snížení splátek a výraznému poklesu úvěrového skóre.

Zjistěte si, jaký je váš dluh vůči tzv.Poměr dluhů k příjmům

- Znáte-li své příjmy a závazky

- , můžete poměrně snadno zjistit svůj poměr DTI

- , podle kterého věřitelé určují, kolik si můžete dovolit

- V závislosti na typu úvěru existují konkrétní limity DTI

Pokud sečtete všechny své měsíční splátky a vydělíte celkový součet svým hrubým měsíčním příjmem, můžete přesně zjistit, jak velký dům si můžete dovolit, a to výpočtem poměru DTI neboli poměru dluhu k příjmu.

Banky a poskytovatelé hypotečních úvěrů mají určité požadavky na poměr DTI, které nesmíte překročit.

Například můžete vidět něco jako 30/45, což znamená, že vaše celková měsíční platba za bydlení (splátka hypotéky plus daň z nemovitosti a pojištění majitele domu) nesmí překročit 30 % vašeho hrubého měsíčního příjmu.

A vaše platba za bydlení plus všechny ostatní měsíční závazky nesmí překročit 45 % hrubého příjmu.

V podstatě se váš roční účet za daň z nemovitosti a celkové pojistné majitele domu vydělí 12 a vyjde vám měsíční částka, která se přičte k měsíční splátce jistiny a úroku hypotéky (tzv. PITI).

Ujistěte se, že hypoteční kalkulačka, kterou používáte, zohledňuje i tyto další náklady a je také přesná. Mnohé berou v úvahu pouze jistinu a úroky, zatímco daně a pojištění podceňují nebo zcela ignorují.

Mějte na paměti, že i když je DTI požadavkem věřitele, měli byste si také určit, jak velký dům jste ochotni financovat. Jinými slovy, nekupujte jen maximální částku domu, na kterou máte nárok.

Můžete si například chtít každý měsíc odkládat určitou částku na spoření, důchod nebo vysokoškolské vzdělání svého dítěte.

Každý má jiné finanční cíle, takže se při určování vhodného cenového rozpětí nezapomeňte podívat jak na čísla věřitele, tak na svou vlastní pohodlnou úroveň, abyste neskončili v chudobě.

Nakonec si uvědomte, že čím menší riziko pro věřitele představujete, tím nižší bude vaše hypoteční sazba, což může výrazně zvýšit vaši kupní sílu.

Zjednodušeně řečeno, nižší úroková sazba znamená nižší měsíční splátku za bydlení, což vám umožní koupit si takříkajíc více domu.

Chcete-li zvýšit kupní sílu bydlení, zaměřte se na udržování solidního úvěrového skóre a udržování ostatních měsíčních závazků na co nejnižší úrovni.

Takový postup vám umožní dovolit si v oddělení hypoték o něco více, pokud si to nakonec přejete.

Co vám vyhovuje vs. co vám vyhovuje. Co vám věřitel povolí

- Nejprve zvažte, jaká je vaše osobní míra pohodlí

- Nezávisle na tom, na jakou výši úvěru máte nárok

- Ujistěte se, že počítáte se VŠEMI dalšími měsíčními výdaji

- spolu s poplatky za stěhování, rekonstrukcí, komunálními službami a dalšími náklady spojenými s koupí domu

Při zvažování dostupnosti hypotéky budete muset posoudit jak svůj apetit po nákladech na bydlení, tak apetit banky nebo hypotečního věřitele, který vám případně poskytne financování.

Jistě, můžete mít určitou flexibilitu, ale věřitel bude mít přesně definované požadavky na poměr dluhu k příjmům, které určí, kolik si můžete půjčit na T.

Toto přesné číslo bude vycházet z vašeho hrubého měsíčního příjmu za poslední dva roky, ne jen z toho „velkého měsíce“, který jste měli.

Proto se dobře podívejte na svůj příjem a své dluhové závazky, abyste zjistili, jak na tom jste (vytvořil jsem praktickou hypoteční kalkulačku, která vám to spočítá).

A při zapojování výše úvěru nezapomeňte vzít v úvahu celou splátku hypotéky, tedy jistinu, úroky, daně a pojištění, jinak známé jako PITI.

Jestliže se jedná o byt, nezapomeňte na poplatky HOA, které mohou činit několik set dolarů měsíčně a vážně změnit výsledek.

Zkrátka, vaše skutečné náklady na bydlení budou vyšší než jistina a úroky dlužné na hypotéce. Takže částka hypotéky, na kterou si myslíte, že máte nárok, může být po započtení těchto dalších nákladů nižší.

V každém případě vám nemusí vyhovovat půjčit si tolik, na kolik máte nárok. A to je naprosto v pořádku. Možná si budete chtít každý měsíc odkládat více peněz na jiné věci, jako jsou investice, pohotovostní fond atd.

Nemusíte si půjčit maximální částku, kterou vám věřitel schválí. Někteří mohou dokonce tvrdit, že byste si měli půjčit méně, abyste si vytvořili rezervu.

Pokud se tedy ptáte, na jak vysokou hypotéku mám nárok, možná ji upravte směrem dolů, abyste kompenzovali všechny tyto výše zmíněné náklady.

Výběr určité výše úvěru, abyste se vyhnuli Jumbo hypotéce

- Možná bude ve vašem nejlepším zájmu udržet výši úvěru na/pod určitou hranicí

- Třeba na hranici konformního úvěru, který se liší podle okresu

- nebo na/pod určitým poměrem výše úvěru k hodnotě nemovitosti (LTV)

- To může rozšířit možnosti financování a umožnit vám získat nižší úrokovou sazbu

Pokud je výše vašeho úvěru opravdu vysoká, můžete skončit v oblasti jumbo úvěrů, která v současné době dosahuje až 679 650 USD v oblastech s vysokými náklady, ale až 453 101 USD v levnějších oblastech země.

Pokud se ocitnete na hranici, mohlo by být moudré přinést nějakou zálohu navíc, abyste se kvalifikovali na konformní výši úvěru, což usnadní získání financování a pravděpodobně povede k nižší hypoteční sazbě.

Jsou samozřejmě i agresivní jumbo věřitelé, kteří jsou známí tím, že překonávají konformní ceny, takže překročení této hranice úvěru nemusí nutně znamenat konec dohody.

Nechte si od osoby, se kterou spolupracujete, porovnat oba scénáře, abyste zjistili, který dává z finančního hlediska větší smysl.

Poohlédněte se po lepší sazbě, abyste si mohli půjčit více

- Pokud skutečně věnujete čas tomu, abyste se poohlédli po hypotéce

- což většina kupujících domů nedělá. ve skutečnosti obtěžují

- Mohli byste být schopni získat nižší úrokovou sazbu

- A tím zvýšit svou kupní sílu na bydlení bez ohledu na příjem

Konečně, nakupujte! I když se to možná rozumí samo sebou, pokud si zajistíte nižší úrokovou sazbu, budete si moci vzít větší hypotéku, protože bude levnější.

Nebuďte jedním z mnoha spotřebitelů, kteří získají pouze jednu nabídku hypotéky. Jednoduše vyhazujete své těžce vydělané peníze.

Zjistěte si sazby v místní bance, porovnejte sazby na internetu nebo si najměte hypotečního makléře nebo dva, aby hledali za vás.

I rozdíl osminy bodu může znamenat rozdíl, takže se ujistěte, že nepodceňujete potenciální úspory nebo náklady.

Na závěr: To, že si můžete dovolit/kvalifikovat se na hypotéku, neznamená, že byste si ji měli vzít. A jak bylo uvedeno, nemusíte si půjčovat až do výše svého limitu. Můžete si půjčit méně!

S vlastnictvím domu přijdou neočekávané náklady a údržba, takže s nimi nezapomeňte počítat a odložit si peníze pro tyto případy.

Zvažte také jistotu svého zaměstnání – nebudete se chtít zbláznit a koupit si příliš velký dům na základě očekávání budoucích příjmů, zejména pokud vidíte, že hrozí jejich pokles nebo úplný zánik.

Tip: S jakou úrokovou sazbou hypotéky mohu počítat

?