- Jumppa kohtuuhintaisuuteen liittyviin aiheisiin:

- Miten paljon asuntolainaa voin maksaa…50k, 100k, 200k

- Asiamaksusi vaikuttaa suuresti siihen, kuinka paljon taloa voit maksaa

- Katso tulosi vs. Velat nähdäksesi, kuinka paljon voit lainata asuntolainaa varten

- Hanki luottotietoraportti kuukausittaisten velkojen määrittämiseksi

- Laskekaa velkojenne määrä.Income Ratio

- Mitä olet tyytyväinen vs. What Your Lender Will Allow

- Valitsemalla tietyn lainasumman voit välttää Jumbo-lainaa

- Shop Around for a Better Rate So You Can Borrow More

Jumppa kohtuuhintaisuuteen liittyviin aiheisiin:

– Pelkkä palkkasi ei vastaa kysymykseen

– Alennusmaksusi ja kohtuuhintaisuus

– Tulot vs. velat

– Selvitä DTI-arvosi

– Minkä kanssa olet tyytyväinen vs. mikä on sinulle sopivaa. Mitä lainanantaja sallii

– Alhaisempi asuntolainan korko tarkoittaa, että voit lainata enemmän

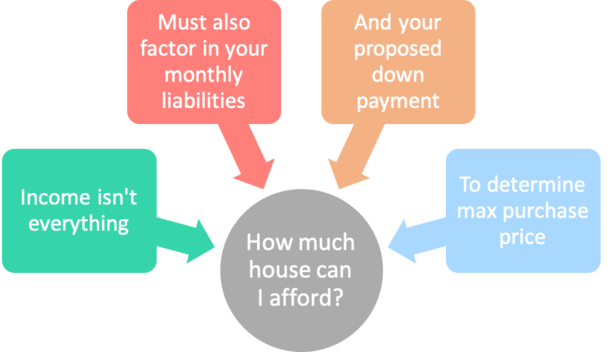

Jos termi asuntolaina on käynyt viime aikoina mielessäsi ja olet hankkimassa uutta asuntoa, olet luultavasti kysynyt itseltäsi: ”Kuinka suureen taloon minulla on varaa”?

Tämä on erittäin tärkeä kysymys, johon kaikkien tulevien asunnonomistajien tulisi tietää vastaus hyvissä ajoin ennen kuin he alkavat katsella kiinteistöjä, olipa kyse sitten omakotitalosta, kerrostaloasunnosta tai rivitaloasunnosta.

Tietäen, kuinka paljon asuntolainaa sinulla on varaa, voit rajata asunnon etsintääsi niin, että voit säästää aikaa ja olla tuottavampi. Ja toivottavasti onnistut löytämään unelmiesi kodin.

Jos sinulla ei itse asiassa ole jo asuntolainan ennakkohyväksyntää kädessäsi, jossa kerrotaan yksityiskohtaisesti, kuinka paljon taloa sinulla on varaa ostaa, useimmat kiinteistönvälittäjät eivät ota sinua vakavasti.

Eivätkä välttämättä edes vie sinua katsomaan listoja. Miksi? Koska asuntojen myyjät eivät halua tuhlata aikaansa mahdolliseen ostajaehdokkaaseen, joka ei ole oikeasti pätevä tietyssä hintaluokassa.

Miten paljon asuntolainaa voin maksaa…50k, 100k, 200k

- Et voi vain liittää tulojasi määritelläksesi kohtuuhintaisuuden

- Sinun on otettava huomioon muut kuukausittaiset menosi

- Asiakasmaksun ja nykyisten asuntolainojen korkojen ohella

- Älkääkä unohtako paikallisia kiinteistöveroja ja vakuutuksia!

Vaikka kysymys muotoillaan usein muotoon ”kuinka paljon taloa”, olisi ehkä parempi kysyä sen sijaan ”kuinka suureen asuntolainaan minulla on varaa”.

Sanon tämän siksi, että sinulla on potentiaalisesti varaa ostaa kaikentyyppisiä asuntoja käsirahan suuruudesta riippuen.

Sitä huolimatta näyttää siltä, että monet ihmiset haluavat tietää, millaiseen asuntolainaan heillä on varaa tietyn palkan, kuten 50 000 tai 100 000 dollarin, perusteella.

Again, se ei ole niin yksinkertaista, mikään ei koskaan ole asuntolainamaailmassa. Emme voi vain tarkastella tulojasi tyhjiössä määrittääksemme, kuinka paljon voit ottaa lainaa asuntolainaa varten.

Sen sijaan meidän on otettava huomioon kuukausittaiset velkasi (menosi), kuten opintolainasi, luottokorttisi, kaikki nykyiset asuntolainat, jotka aiot pitää, ja ehdotettu asuntomaksu (mukaan lukien kotivakuutus ja kiinteistövero).

Valitettavasti meillä kaikilla ei ole samoja kuukausittaisia menoja tai samoja vuotuisia kiinteistöveroja. Nämä asiat voivat vaihdella huomattavasti.

Jos esimerkiksi joku tienaa 100 000 dollarin vuosipalkkaa, mutta hänellä on taivaanrannan korkeita kuukausittaisia menoja, mukaan lukien kalliin Range Roverin leasingvuokraus, joka maksaa hänelle 2 000 dollaria kuukaudessa, ei välttämättä ole väliä sillä, että hän kuuluu kuusinumeroiseen kerhoon.

Heidän säästäväisellä ystävällään, joka tienaa hieman vähemmän, vaikkapa vain 75 000 dollaria vuodessa, mutta ajaa Priuksella, jonka hän omistaa suoraan ilman kuukausimaksuja, on suunnilleen saman verran rahaa käytettävissä mahdolliseen kuukausittaiseen asuntolainan maksuun.

Lainmukainen kohtuuhintaisuuslaskuri ottaa huomioon kaikki nämä tärkeät seikat varmistaakseen, että olet oikeasti pätevä tietyllä ostohinnalla.

Asiamaksusi vaikuttaa suuresti siihen, kuinka paljon taloa voit maksaa

- Matalan-down payment mortgage can seriously dent housing affordability

- Whereas an borrower able to put down 20 %+ will have a smaller loan amount

- Along a lower mortgage payment each month

- Thanks to a better interest rate and no mortgage insurance in most cases

We need also to factor in the borrower’s down payment to determine the maximum loan amount (and maximum home purchase price) they can afford.

Jos joku maksaa 20 prosenttia käsirahaa 500 000 dollarin asunnosta, hänen lainasummansa olisi vain 400 000 dollaria.

Kääntäen, jos joku maksaa vain 5 prosenttia käsirahaa samasta 500 000 dollarin asunnosta, hänen lainasummansa olisi paljon korkeampi 475 000 dollaria.

Harkitaan nyt kummankin lainan kuukausittaista asuntolainan kokonaismaksua, kun 20 prosentin käsirahan maksava lainanottaja välttää yksityisen asuntolainavakuutuksen, ja hänellä on suotuisampi korko.

Lainanottaja A: 400 000 dollarin lainasumma @ 4 % = 1 909,66 dollaria

Lainanottaja B: 475 000 dollarin lainasumma @ 4,5 % + 150 dollarin PMI-korvaus kuukaudessa = 2 556,76 dollaria kuukaudessa

Ero: 647,10 dollaria

Kuten huomaatte, jo pelkkä käsirahan maksu voi muuttaa kodin kohtuuhintaisuusyhtälöä valtavasti. Kuukausimaksujen ero on lähes 650 dollaria, mikä on noin 34 prosenttia suurempi.

Muilla sanoen, vaikka molemmilla lainanottajilla olisi täsmälleen sama palkka, heidän asuntomaksunsa voivat vaihdella suuresti riippuen siitä, kuinka paljon he ovat halukkaita tai kykeneviä maksamaan käsirahaa, ja myös siitä, minkälaiset asuntolainan korot he saavat.

Huomaa yllä olevan pienemmän asuntolainan alhaisempi korko. Lainanantajat palkitsevat niitä, jotka maksavat suuremman käsirahan.

Totta kai tulot ovat tärkeitä, mutta niin on myös lainasumma, ja se voidaan määrittää vain laskemalla käsiraha.

Mitä suuremman käsirahan maksat, sitä pienempi on lainasummasi (ja kuukausittainen maksusuoritus), ja päinvastoin.

Lyhyesti sanottuna, meidän on tarkasteltava muutakin kuin vain tuloja… kukaan ei pysty kertomaan sinulle varmuudella, millaiseen asuntolainaan sinulla on varaa vain siksi, että he tietävät sinun tienaavan X summan vuodessa.

Matalammat kuukausittaiset menot ja alhaisempi korko merkitsevät alhaisempaa asuntolainan maksua, mikä tarkoittaa, että kodin kohtuuhintaisuus voi nousta kurinalaiselle ja säästäväiselle lainanottajalle.

Tietona mainittakoon, että yllä olevat kuukausittaiset maksut perustuvat 30-vuotiseen kiinteään asuntolainaan.

Jos ostaja haluaa vain 15-vuotisen kiinteän lainan, kohtuuhintaisuus laskee huimasti lainan koosta riippuen. Käytä asuntolainalaskuria vertaillaksesi molempien tuotteiden maksuja.

Katso tulosi vs. Velat nähdäksesi, kuinka paljon voit lainata asuntolainaa varten

- Laskekaa ensin yhteen kaikki bruttotulonne, jotka voidaan dokumentoida

- Harkitkaa sitten kaikkia kuukausittaisia menojanne, jotka löytyvät luottotietoilmoituksesta

- Kuten autoleasing-maksut, luottokorttimaksut, opintolainat ja niin edelleen

- Siten määritetään, mitä jää jäljelle asunnon maksuun

Paras tapa määrittää, kuinka paljon sinulla on varaa, tai oikeastaan kuinka paljon asuntoa lainanantaja antaa sinun ostaa, on ensin tarkastella bruttokuukausitulojasi ja verrata niitä sitten kaikkiin velkoihisi.

Vakuuttajat pyytävät yleensä kahden viime vuoden tuloja varmistaakseen, että ne ovat vakaat ja että niiden odotetaan jatkuvan lähitulevaisuudessa.

Tyypillisen peruspalkan lisäksi tuloihisi voi kuulua myös sellaisia asioita kuin bonukset, ylityöt, palkkiot, juomarahat, sosiaaliturva, eläke, työkyvyttömyystulot, elatusmaksut ja elatusavut, itsenäisenä ammatinharjoittajana saadut tulot, sotilastulot, autoavustukset ja niin edelleen.

Varmista, että otat huomioon kaikki tulonlähteet saadaksesi täydellisen kokonaiskuvan, mutta tarkista myös, että ne ovat hyväksyttäviä, ennen kuin sisällytät ne.

Velat sisältävät kaiken, mitä joudut maksamaan kuukausittain, mukaan lukien sekä toistuvais- että osamaksutilit, jotka näkyvät luottotiedoissasi.

Rahoitustileihin kuuluvat esimerkiksi asuntolainat, opintolainat sekä autoleasingsopimukset ja -lainat, joilla on kiinteät korot ja ehdot ja jotka edellyttävät säännöllisiä, yhtä suuria lainanmaksuja.

Luonteisesti olet velkaa tietyn summan rahaa joka kuukausi ja sinulla on ennalta määrätty aika maksaa se takaisin.

Esimerkki olisi autoleasing, jonka voimassaoloaika on 3 vuotta ja maksu 200 dollaria kuukaudessa. Maksat joka kuukausi 200 dollaria ja sinun on maksettava koko saldo pois kolmen vuoden jakson loppuun mennessä.

Revolving-tilit tarjoavat toisaalta enemmän joustavuutta. Tällaisia ovat esimerkiksi luottokortit, joiden avulla voit maksaa kuukausittaisen vähimmäismaksun, johon voit myös pitää saldoa.

Vaikka sinulla voi olla ennalta asetettu käyttöraja, saldosi voi vaihdella kuukausittain, jolloin myös vähimmäismaksusi voi muuttua.

Voit valita, maksatko vähimmäismaksun vai suuremman summan. Voit jopa maksaa koko saldon pois, jos niin haluat (luultavasti sinun kannattaisi!).

Laskettaessa uusiutuvia tilejäsi asuntolainaa varten, ota yksinkertaisesti maksettava vähimmäismaksu.

Hanki luottotietoraportti kuukausittaisten velkojen määrittämiseksi

- Tarvitset kopion viimeisimmästä luottotietoraportista

- Määrittääksesi kaikkien velkojesi vähimmäismaksut

- Lainanantaja tilaa luottotietoraportin

- ja liittää siihen myös nämä kuukausittaiset kulut

- määrittääksesi DTI-suhteesi, joka on avainasemassa kelpoisuuden kannalta

Seuraavana askeleena saat käsiisi luottotietoraportin, jotta näet tarkalleen, miltä kukin kuukausittainen maksu näyttää kunkin velan osalta luottotietoyhtiöiden raportoimana.

Tämä on tärkeää, sillä vaikka maksat tietyn summan kuukausittain, summa voi muuttua ja se vaihtelee eri luottoraportointimenetelmillä, joten on parasta tarkastella luottoraporttia, jotta näet tarkalleen, mitä luottotietotoimistot näkevät. Tämän näkevät myös asuntolainan myöntäjät.

Muista myös ottaa huomioon kaikki kuukausittaiset maksusi, jotka eivät näy luottotietoilmoituksessasi, kuten puutarhanhoitopalvelut, uima-allaspalvelut ja siivouspalvelut muutamia mainitakseni oman budjettisi kannalta.

Nämä eivät vaikuta haitallisesti asuntolainan saamiseen, mutta ne ovat tärkeitä näkökohtia, joilla voit varmistaa, ettet joudu liian suureen velkaan.

Nämä kustannukset voivat todella kasvaa, ja niillä on taipumus nousta kodin koon/hinnan kasvaessa.

Voit itse asiassa helposti kuluttaa 1 000 dollaria kuukaudessa näihin oheispalveluihin.

Kerro siis kaikki kustannukset varmistaaksesi, ettet joudu pulaan tai joudu lopulta olemaan oma puutarhuri, uima-allasmies, kotiapulainen ja niin edelleen. Ellei se tietenkään ole sinun juttusi.

*Tärkeä huomautus pitää mielessä! Jos hankit luottotiedot itse tai asuntolainan välittäjän kanssa, pankki tai lainanantaja, jota lopulta käytät rahoitukseen, hankkii silti oman luottotietoraporttinsa, ja kaikki uudet toimet näkyvät todennäköisesti heidän raportissaan.

Tämän vuoksi on ehdottoman tärkeää välttää uusien luottokorttien avaamista ja/tai kalliiden ostosten tekemistä olemassa olevilla luottokorteilla ennen asunnon ostoprosessia ja sen aikana.

Toimimalla näin voit häiritä maksuja ja pudottaa luottopisteitä dramaattisesti, jos sinulle kertyy paljon velkaa tai avaat uusia luottolimiittejä siinä välissä, kun vedät luottoa ja pankki tekee sen.

Laskekaa velkojenne määrä.Income Ratio

- Jos tiedät tulosi ja velkasi

- Voit laskea DTI-suhteesi melko helposti

- Jota lainanantajat käyttävät määrittäessään, kuinka paljon sinulla on varaa

- Lainatyypistä riippuen on olemassa tietyt DTI-rajat

Kun lasket yhteen kaikki kuukausittaiset maksusuorituksesi ja jaat loppusumman bruttokuukausituloillasi, voit selvittää tarkalleen, kuinka suureen taloon sinulla on varaa laskemalla DTI:n eli velan ja tulojen suhteen.

Pankeilla ja asuntolainanantajilla on tietyt DTI-suhdetta koskevat vaatimukset, joita et voi ylittää.

Voi olla esimerkiksi 30/45, mikä tarkoittaa, että asunnon kuukausittainen kokonaismaksu (asuntolainan maksu plus kiinteistöverot ja kotivakuutus) ei voi ylittää 30 prosenttia bruttokuukausituloistasi.

Ja asunnonmaksu plus kaikki muut kuukausittaiset velat eivät voi ylittää 45 prosenttia bruttotuloista.

Vuosittainen kiinteistöverolaskusi ja kotivakuutusmaksusi kokonaismäärä jaetaan 12:lla, jolloin saadaan kuukausittainen summa, joka lisätään kuukausittaiseen pääoma- ja korkolainan maksuun (tunnetaan nimellä PITI).

Varmista, että käyttämäsi asuntolainalaskuri ottaa huomioon nämä muut kustannukset ja että se on myös tarkka. Monet ottavat huomioon vain pääoman ja korot ja aliarvioivat samalla verot ja vakuutukset tai jättävät ne kokonaan huomiotta.

Muista, että vaikka DTI on lainanantajan vaatimus, sinun on myös määritettävä, kuinka paljon taloa olet valmis rahoittamaan. Toisin sanoen, älä osta vain enimmäismäärää taloa, johon olet oikeutettu.

Voit esimerkiksi haluta säästää kuukausittain tietyn summan rahaa säästöjä, eläkettä tai lapsesi opintoja varten.

Kullakin on erilaiset taloudelliset tavoitteet, joten muista tarkastella sekä lainanantajan lukuja että omaa mukavuustasoasi, kun määrittelet sopivaa hintahaarukkaa, jotta vältät päätymästä taloköyhäksi.

Viimeiseksi, ymmärrä, että mitä vähemmän riskiä esität lainanantajalle, sitä alhaisempi asuntolainan korko on, mikä voi lisätä ostovoimaasi merkittävästi.

Lyhyesti sanottuna, alhaisempi korko tarkoittaa alhaisempaa kuukausittaista asuntomaksua, jonka avulla voit ostaa enemmän taloa, niin sanotusti.

Lisätäksesi kodin ostovoimaa, keskity ylläpitämään vankkaa luottopistemäärää ja pitämään muut kuukausittaiset velkasi mahdollisimman alhaisina.

Toimimalla näin sinulla on varaa hieman enemmän asuntolainan osastolla, jos se on se, mitä viime kädessä toivot.

Mitä olet tyytyväinen vs. What Your Lender Will Allow

- Harkitse ensin, mikä on henkilökohtainen mukavuustasosi

- Riippumatta siitä, minkä suuruiseen lainasummaan olet oikeutettu

- Varmista, että otat huomioon KAIKKI muut kuukausittaiset menosi

- Muuttokulujen ohella, remontit, yleishyödylliset palvelut ja muut kodin ostoon liittyvät kustannukset

Kun pohdit asuntolainan kohtuuhintaisuutta, sinun on arvioitava sekä oma halukkuutesi asumiskustannuksiin että sen pankin tai asuntolainanantajan, joka lopulta myöntää sinulle rahoituksen.

Voi toki olla, että sinulla on jonkin verran joustovaraa, mutta lainanantajalla on tarkkaan määritellyt velan ja tulojen suhdetta koskevat vaatimukset, jotka määrittelevät, kuinka paljon voit lainata T:hen asti.

Tämä tarkka luku perustuu bruttokuukausituloihisi kahden viime vuoden ajalta, ei vain siihen ”suureen kuukauteen”, joka sinulla oli.

Katso siis tarkkaan tulojasi ja velkavelvoitteitasi selvittääksesi, missä tilanteessa olet (tein kätevän asuntolainalaskurin, jolla voit laskea sen).

Ja kun kytket lainasummaa, muista ottaa huomioon koko asuntolainan maksu, eli pääoma, korot, verot ja vakuutukset, joka tunnetaan myös nimellä PITI.

Jos kyseessä on osakehuoneisto, älä unohda HOA-maksuja, jotka voivat olla useita satoja dollareita kuukaudessa ja muuttaa lopputulosta vakavasti.

Lyhyesti sanottuna todelliset asumiskustannuksesi ylittävät asuntolainan pääomaosuuden ja korot. Joten asuntolainan määrä, johon luulet olevasi oikeutettu, voi olla pienempi, kun nämä muut kustannukset on otettu huomioon.

Jokatapauksessa sinun ei ehkä kannata ottaa lainaa niin paljon kuin olet oikeutettu saamaan. Ja se on täysin ok. Saatat haluta varata kuukausittain enemmän käteistä rahaa muihin asioihin, kuten investointeihin, hätärahastoon jne.

Sinun ei tarvitse lainata lainanantajan hyväksymää enimmäismäärää. Jotkut saattavat jopa väittää, että sinun pitäisi lainata vähemmän, jotta sinulla olisi pehmustetta.

Kysyessäsi siis, kuinka paljon asuntolainaa voin saada, säädä sitä ehkä alaspäin kompensoidaksesi kaikki nämä edellä mainitut kustannukset.

Valitsemalla tietyn lainasumman voit välttää Jumbo-lainaa

- Voi olla etujesi mukaista pitää lainasummasi tietyssä raja-arvossa

- Kuten esim. conforming-lainaraja, joka vaihtelee lääneittäin

- tai tietyn laina-arvo-suhteen (LTV)

- Tämä voi laajentaa rahoitusvaihtoehtoja ja mahdollistaa alhaisemman koron saamisen

Jos lainasummasi on todella suuri, saatat päätyä jumbolainan piiriin, joka on tällä hetkellä niinkin korkea kuin 679 650 dollaria korkeiden kustannusten alueilla, mutta niinkin matala kuin 453 101 dollaria edullisemmilla alueilla maassa.

Jos huomaat olevasi tällä kynnyksellä, voi olla viisasta tuoda hieman ylimääräistä käsirahaa saadaksesi lainasumman, joka helpottaa rahoituksen saamista ja johtaa todennäköisesti alhaisempaan asuntolainan korkoon.

Tietenkin on olemassa joitakin aggressiivisia jumbolainanantajia, joiden tiedetään päihittävän conforming-hinnoittelun, joten tämän lainarajan ylittäminen ei välttämättä ole diilin katkaisija.

Ha henkilö, jonka kanssa työskentelet, vertailee molempia skenaarioita nähdäkseen, mikä on taloudellisesti järkevämpää.

Shop Around for a Better Rate So You Can Borrow More

- If you actually take the time to shop around for a mortgage

- Which most home buyers don’t oikeastaan viitsii tehdä

- voisit ehkä napata alemman koron

- Ja siten kasvattaa kotisi ostovoimaa tuloista riippumatta

Viimein, tee ostoksia! Vaikka tämä saattaa olla sanomattakin selvää, jos voit varmistaa alhaisemman asuntolainan koron, voit ottaa suuremman asuntolainan, koska se tulee halvemmaksi.

Älä ole yksi niistä monista kuluttajista, jotka hankkivat vain yhden asuntolainatarjouksen. Olet yksinkertaisesti heittää pois kovalla työllä ansaittua rahaa.

Tarkista korot paikallisen pankin, vertailla korkoja verkossa, tai värvätä asuntolainan välittäjä tai kaksi tehdä etsintä puolestasi.

Jopa ero kahdeksasosa pisteen voi tehdä eron, joten varmista, ettet aliarvioi mahdollisia säästöjä tai kustannuksia.

Loppujen lopuksi, vain siksi, että sinulla on varaa / kelpuuttaa asuntolainan ei tarkoita, että sinun pitäisi ottaa yksi ulos. Ja kuten todettu, sinun ei tarvitse ottaa lainaa limiittiisi asti. Voit lainata vähemmän!

Asunnon omistamisen myötä tulee odottamattomia kuluja ja ylläpitokustannuksia, joten muista ottaa ne huomioon ja varata rahaa tällaisten tilanteiden varalle.

Pohdi myös työturvallisuuttasi – et halua sekoilla ja ostaa liikaa taloa tulevien ansioiden odotusten perusteella, etenkään jos näet niiden olevan vaarassa laskea tai kadota kokonaan.

Vinkki: Millaista asuntolainan korkoa voin odottaa?