3.1 – Mikä on vuosikertomus?

Vuosikertomus (AR) on yrityksen vuosittainen julkaisu, joka lähetetään osakkeenomistajille ja muille asianomaisille osapuolille. Vuosikertomus julkaistaan tilikauden loppuun mennessä, ja kaikki vuosikertomuksessa esitetyt tiedot on päivätty 31. maaliskuuta. Toimintakertomus on yleensä saatavilla yhtiön verkkosivustolla (sijoittajille suunnatussa osiossa) PDF-dokumenttina, tai voi ottaa yhteyttä yhtiöön saadakseen siitä paperiversion.

Yhtiön vuosikertomuksesta lähtien kaikki, mitä toimintakertomuksessa mainitaan, oletetaan viralliseksi. Näin ollen yhtiötä vastaan voidaan nostaa syyte, jos vuosikertomuksessa esitetään virheellisiä tietoja. Näkökulmana voidaan todeta, että toimintakertomus sisältää tilintarkastajien todistukset (allekirjoitettuina, päivättyinä ja sinetöityinä), joissa todistetaan toimintakertomukseen sisältyvien taloudellisten tietojen oikeellisuus.

Potentiaaliset sijoittajat ja nykyiset osakkeenomistajat ovat toimintakertomuksen ensisijainen kohdeyleisö. Vuosikertomuksissa olisi annettava sijoittajalle olennaisimmat tiedot ja välitettävä sen ensisijainen viesti. Sijoittajalle vuosikertomuksen on oltava oletusarvoinen vaihtoehto hakea tietoa yrityksestä. Tietenkin monet mediasivustot väittävät antavansa taloudellista tietoa yrityksestä, mutta sijoittajien olisi kuitenkin vältettävä tiedonhakua tällaisista lähteistä. Muistakaa, että tiedot ovat luotettavampia, jos saamme ne suoraan vuosikertomuksesta.

Miksi mediasivusto vääristelee yrityksen tietoja, saatat kysyä? No, ne eivät ehkä tee sitä tahallaan, mutta ne voivat olla pakotettuja siihen muiden tekijöiden vuoksi. Yritys saattaa esimerkiksi haluta sisällyttää ”poistot” P&L:n kulupuolelle, mutta mediasivusto saattaa haluta sisällyttää ne erilliseen otsikkoon. Vaikka tämä ei vaikuttaisikaan kokonaislukuihin, se kuitenkin häiritsee tietojen yleistä järjestystä.

3.2 – Mitä vuosikertomuksesta kannattaa etsiä?

Vuosikertomuksessa on monia osioita, jotka sisältävät hyödyllistä tietoa yrityksestä. Vuosikertomusta läpikäydessä on oltava varovainen, sillä yrityksen faktojen ja markkinointisisällön, jota yritys haluaa sinun lukevan, välillä on häilyvä raja.

Käydään lyhyesti läpi vuosikertomuksen eri osiot ja ymmärretään, mitä yritys yrittää viestiä AR:ssa. Havainnollistamiseksi olen ottanut Amara Raja Batteries Limitedin vuosikertomuksen, joka kuuluu tilivuodelle 2013-2014. Kuten ehkä tiedätte, Amara Raja Batteries Limited valmistaa autojen ja teollisuuden akkuja. Voit ladata ARBL:n tilikauden 2014 vuosikertomuksen täältä (https://www.amararajabatteries.com/Investors/annual-reports/)

Muistathan, että tämän luvun tavoitteena on antaa sinulle lyhyt perehdytys vuosikertomuksen lukemiseen. Toimintakertomuksen jokaisen sivun läpikäyminen ei ole käytännöllistä; haluaisin kuitenkin kertoa, miten itse lukisin toimintakertomuksen läpi ja ymmärtäisin, millaisia tietoja tarvitaan ja mitkä tiedot voimme jättää huomiotta.

Ymmärtääksemme asiaa paremmin kehotan teitä lataamaan ARBL:n toimintakertomuksen ja käymään sen läpi samanaikaisesti, kun käymme läpi tämän luvun.

ARBL:n vuosikertomus sisältää seuraavat yhdeksän jaksoa:

- Taloudelliset pääkohdat

- Johdon selvitys

- Johdon keskustelu & Analyysi

- Kymmenen vuoden taloudelliset pääkohdat

- Yhteisötiedot

- Johtajan toimintakertomus

- Kertomus hallinto- ja ohjausjärjestelmästä

- Taloudellinen jakso, ja

- Tiedote

Huomaa, että mikään vuosikertomus ei ole samanlainen; ne kaikki tehdään yrityksen tarpeiden mukaan, ottaen huomioon toimialan, jolla yritys toimii. Jotkin vuosikertomuksen osiot ovat kuitenkin kaikille vuosikertomuksille yhteisiä.

ARBL:n vuosikertomuksen ensimmäinen osio on Taloudelliset pääkohdat. Taloudelliset pääkohdat sisältävät lintuperspektiivin siitä, miltä yrityksen talous näyttää kuluneelta vuodelta. Tämän osion tiedot voivat olla taulukkomuotoisia tai graafisesti esitettyjä. Vuosikertomuksen tässä osiossa tehdään yleensä usean vuoden vertailu operatiivisista ja liiketoiminnallisista tunnusluvuista.

Tässä on tilannekatsaus samasta:

Taloudelliset kohokohdat -osiossa näkyvät tiedot ovat periaatteessa ote sen tilinpäätöksestä. Otteiden ohella yritys voi sisällyttää myös muutamia itse laskemiaan taloudellisia tunnuslukuja. Käyn tämän osion lyhyesti läpi saadakseni kokonaiskuvan, mutta en sanoisi, että haluaisin käyttää siihen liikaa aikaa. Tarkastelen tätä osiota lyhyesti siksi, että laskisin nämä ja monet muut tunnusluvut joka tapauksessa itse, ja samalla saisin enemmän selvyyttä yrityksestä ja sen luvuista. Seuraavien lukujen aikana ymmärrämme, miten sen tilinpäätöstä luetaan ja ymmärretään ja miten taloudelliset tunnusluvut lasketaan.

Kaksi seuraavaa osiota eli ”Johdon selvitys” ja ”Johdon keskustelu & analyysi” ovat varsin tärkeitä. Käytän aikaa näiden osioiden läpikäymiseen. Näistä osioista saa käsityksen siitä, mitä yrityksen johdolla on sanottavaa yrityksen liiketoiminnasta ja toimialasta yleensä. Sijoittajana tai yrityksen mahdollisena sijoittajana jokainen näissä jaksoissa mainittu sana on tärkeä. Itse asiassa osa laadullisiin näkökohtiin liittyvistä yksityiskohdista (joita käsiteltiin luvussa 2) löytyy näistä kahdesta osasta.

Johdon lausunnossa (jota joskus kutsutaan myös puheenjohtajan viestiksi) sijoittaja saa käsityksen siitä, miten yrityksen johdossa istuva mies ajattelee liiketoiminnastaan. Sisältö on yleensä laaja-alaista ja antaa kuvan siitä, miten yritys on asemoitu. Kun luen tämän osion läpi, katson, kuinka realistinen johto on. Olen hyvin kiinnostunut näkemään, onko yrityksen johdolla jalat maassa. Tarkkailen myös, ovatko he avoimia keskustellessaan siitä, mikä meni oikein ja mikä väärin.

Yksi esimerkki, jonka muistan nimenomaisesti, oli erään vakiintuneen teetä valmistavan yrityksen puheenjohtajan viestin lukeminen läpi. Puheenjohtaja puhui viestissään lähes 10 prosentin liikevaihdon kasvusta. Historialliset liikevaihtoluvut viittasivat kuitenkin siihen, että yrityksen liikevaihto kasvoi 4-5 %. Tässä yhteydessä 10 prosentin kasvuvauhti vaikutti selvästi taivaalliselta liikkeeltä. Tämä viittasi myös siihen, että huipulla oleva mies ei ehkä ole oikeasti synkassa maanpäällisen todellisuuden kanssa, joten päätin olla sijoittamatta yhtiöön. Jälkikäteen kun katson päätöstäni olla sijoittamatta, se oli luultavasti oikea päätös.

Tässä on Amara Raja Batteries Limited; olen korostanut pienen osan, joka on mielestäni mielenkiintoinen. Kehotan teitä lukemaan vuosikertomuksen koko viestin läpi.

Seuraavana on ”Johdon keskustelu & analyysi” eli ”MD&A”. Tämä on mielestäni ehkä yksi koko toimintakertomuksen tärkeimmistä osioista. Tavallisimmin kaikki yritykset aloittavat tämän jakson kertomalla talouden makrotaloudellisista suuntauksista. Niissä keskustellaan maan yleisestä taloudellisesta toiminnasta ja yritysmaailman liiketoimintailmapiiristä. Jos yritys harjoittaa paljon vientiä, se puhuu jopa maailmanlaajuisesta taloudesta ja liiketoimintailmapiiristä.

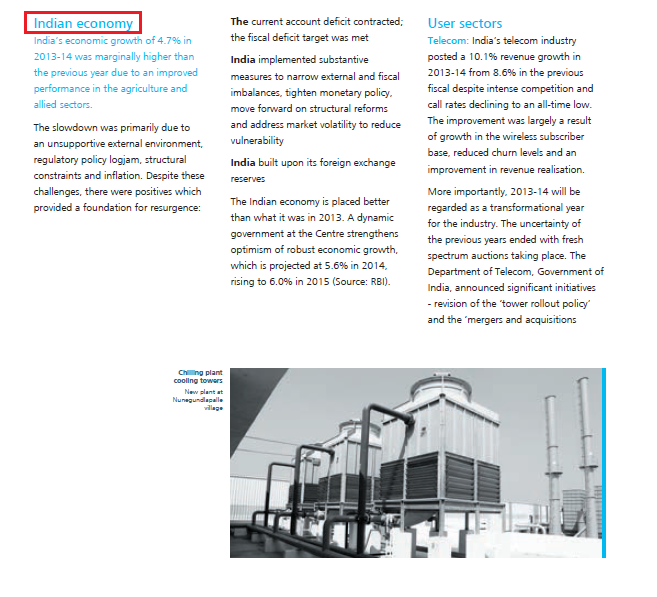

ARBL:llä on sekä vienti- että kotimaista liiketoimintaa koskevia intressejä, joten se käsittelee näitä molempia näkökulmia toimintakertomuksessaan. Katso alla oleva tilannekuva:

ARBL:n näkemys Intian taloudesta:

Tämän jälkeen yritykset puhuvat yleensä toimialan trendeistä ja siitä, mitä he odottavat tulevalta vuodelta. Tämä on tärkeä osio, koska voimme ymmärtää, mitä uhkia ja mahdollisuuksia yritys näkee toimialalla. Tärkeintä on, että luen tämän läpi ja vertaan sitä vertailuyrityksiin ymmärtääkseni, onko yrityksellä etulyöntiasema vertailuyrityksiin nähden.

Jos esimerkiksi Amara Raja Batteries Limited on kiinnostava yritys, luen tämän osan AR:stä läpi ja luen läpi, mitä Exide Batteries Limitedillä on sanottavaa AR:ssä.

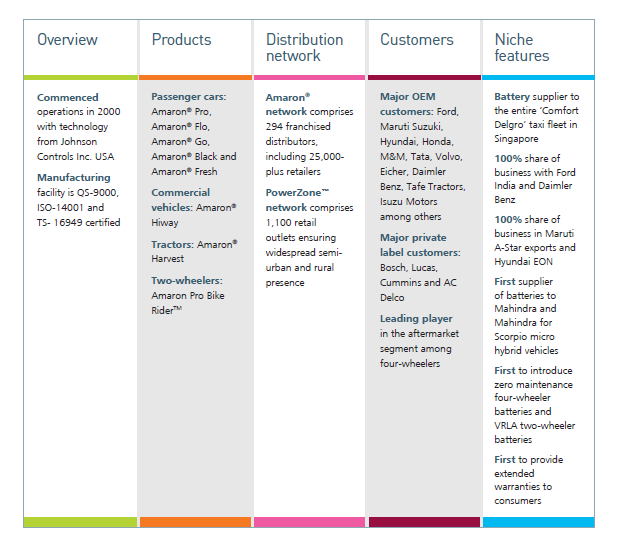

Muistakaa, että tähän pisteeseen asti Management Discussion & Analysis -analyysin sisältämä tarkastelu on laajapohjaista ja yleistä (globaali taloustilanne, kotimainen taloustilanne ja toimialan kehityssuuntaukset). Jatkossa yritys kuitenkin keskustelisi eri näkökohdista, jotka liittyvät sen liiketoimintaan. Siinä puhutaan siitä, miten liiketoiminta oli toiminut eri toimialoilla, miten se pärjäsi edelliseen vuoteen verrattuna jne. Yritys itse asiassa antaa tässä osiossa konkreettisia lukuja.

Tässä on tilannekuva samasta:

Jotkut yritykset jopa keskustelevat tulevan vuoden suuntaviivoista ja strategioista eri vertikaaleilla. Tutustu alla olevaan tilannekuvaan:

Keskusteltuaan näistä ”Johdon keskustelu & analyysi” -osiossa vuosikertomus sisältää useita muita raportteja, kuten – henkilöstöraportti, T&K-raportti, teknologiaraportti jne. Kukin näistä raporteista on tärkeä sen toimialan kannalta, jolla yritys toimii. Jos esimerkiksi luen teollisuusyrityksen vuosikertomusta, olen erityisen kiinnostunut henkilöstökertomuksesta ymmärtääkseni, onko yrityksellä työvoimakysymyksiä. Jos on vakavia merkkejä työvoimaongelmista, se voi johtaa tehtaan sulkemiseen, mikä ei ole hyväksi sen osakkeenomistajille.

3.3 – Tilinpäätös

Tilinpäätöstiedote

Tilinpäätöstiedon viimeinen osa sisältää yrityksen tilinpäätöksen. Kuten olet varmasti samaa mieltä, tilinpäätös on ehkä yksi vuosikertomuksen tärkeimmistä osista. Yritys esittää kolme tilinpäätöstä, nimittäin:

- Tuloslaskelma

- Tase ja

- Kassavirtalaskelma

Ymmärrämme kutakin näistä tilinpäätöksistä yksityiskohtaisesti seuraavien lukujen aikana. On kuitenkin tärkeää ymmärtää, että tilinpäätökset ovat tässä vaiheessa kahdessa eri muodossa.

- Ensisäinen tilinpäätös eli pelkät itsenäiset luvut ja

- Konsernitilinpäätös eli pelkät konsolidoidut luvut

Ymmärtääksemme eron itsenäisten ja konsolidoitujen lukujen välillä meidän on ymmärrettävä yrityksen rakenne.

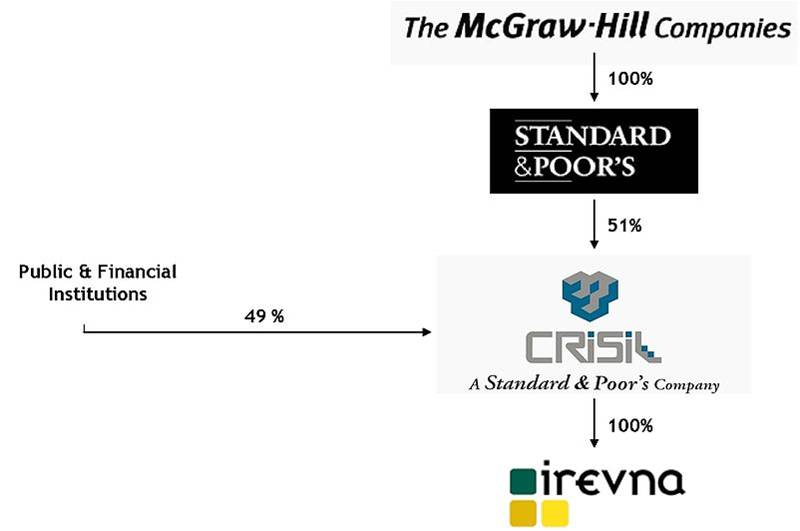

Tyypillisesti hyvässä kunnossa olevalla yrityksellä on monia tytäryhtiöitä. Nämä yhtiöt toimivat myös holding-yhtiönä useille muille vakiintuneille yhtiöille. Jotta ymmärtäisitte tätä paremmin, olen ottanut esimerkkinä CRISIL Limitedin omistusrakenteen. Löydät saman CRISILin vuosikertomuksesta. Kuten ehkä tiedät, CRISIL on intialainen yritys, joka on keskittynyt yritysten luottoluokituspalveluihin.

Kuten näet yllä olevasta omistusrakenteesta:

- Standard & Poor’s (S&P), yhdysvaltalainen luottoluokituslaitos, omistaa 51 prosentin osuuden CRISIListä. S&P on siis CRISILin ”holdingyhtiö” tai ”promoottori”.

- Julkiset ja muut rahoituslaitokset omistavat loput 49 % CRISILin osakkeista.

- S&P on kuitenkin itse 100-prosenttinen tytäryhtiö toiselle yritykselle nimeltä ”The McGraw-Hill Companies”

- Tämä tarkoittaa, että McGraw Hill omistaa kokonaan S&P:n ja S&P omistaa 51 prosenttia CRISIListä.

- Lisäksi CRISIL itse omistaa kokonaan (100 %:n omistusosuus) toisen yrityksen nimeltä ’Irevna’.

Pitäen edellä esitetyt asiat oikeassa mittakaavassa ajatellaan seuraavaa hypoteettista tilannetta. Oletetaan, että CRISIL tekee tilikaudella 2014 tappiota 1000 miljardia rupiaa ja Irevna, sen 100-prosenttinen tytäryhtiö, tekee voittoa 700 miljardia rupiaa. Mikä olisi CRISILin kokonaiskannattavuus?

Tytäryhtiön ansiosta CRISILin tappio pienenee 300 miljoonaan rupiaan massiivisen 1000 miljoonan rupian tappion sijaan. Toinen tapa tarkastella asiaa on, että CRISIL teki itsenäisesti 1000 Crs:n tappion, mutta konsolidoidusti se teki 300 Crs:n tappion.

Siten itsenäiset tilinpäätökset edustavat yrityksen itsenäisiä lukuja/taloudellisia tietoja eivätkä sisällä tytäryhtiöiden taloudellisia tietoja. Konsernitilinpäätökseen sisältyvät kuitenkin yhtiön (eli erilliset tilinpäätöstiedot) ja sen tytäryhtiöiden tilinpäätöstiedot.

Persoonallisesti katson mieluummin konsernitilinpäätöstä, koska se kuvaa paremmin yhtiön taloudellista asemaa.

3.4 – Tilinpäätösluettelot

Kun yritys raportoi tilinpäätöksensä, se raportoi yleensä koko tilinpäätöksen ja antaa sen jälkeen yksityiskohtaisen selityksen.

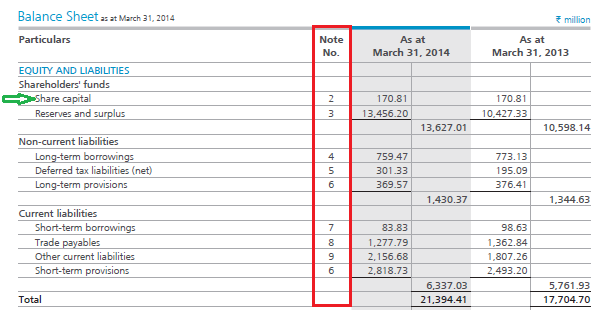

Katso tilannekuvaa yhdestä ARBL:n tilinpäätöksestä (taseesta):

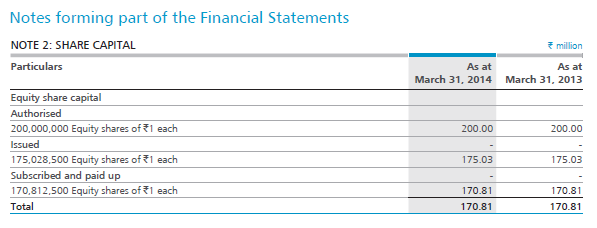

Jokaista tilinpäätöksessä esiintyvää erillistä osaa kutsutaan nimellä rivikohta. Esimerkiksi taseen ensimmäinen rivi (kohdassa Oma pääoma ja velat) on osakepääoma (kuten vihreä nuoli osoittaa). Jos huomaat, osakepääomaan liittyy liitetietonumero. Näitä kutsutaan tilinpäätökseen liittyviksi liitetiedoiksi. Kun tarkastellaan edellä mainittua selvitystä, ARBL toteaa, että osakepääoma on 17,081 Crs Rs (eli 170,81 miljoonaa rupiaa). Sijoittajana olisin luonnollisesti kiinnostunut tietämään, miten ARBL on päätynyt 17,081 miljardin rupian osakepääomaan. Tämän selvittämiseksi on tarkasteltava liitetaulukkoa (liitetieto nro 2). Katso alla olevaa tilannekuvaa:

Tietenkin, kun otetaan huomioon, että tilinpäätöstiedot saattavat olla sinulle uusia, osakepääoman kaltaisessa jargonissa on paljon järkeä. Tilinpäätös on kuitenkin suoraviivainen ymmärtää, ja seuraavien lukujen aikana ymmärrät, miten tilinpäätöstä luetaan ja miten siitä saadaan tolkkua. Muista kuitenkin toistaiseksi, että päätilinpäätös antaa sinulle yhteenvedon ja siihen liittyvät taulukot antavat yksityiskohtaiset tiedot kustakin erästä.

Keskeiset huomiot tästä luvusta

- Yhtiön vuosikertomus (Annual Report, AR) on yhtiön virallinen tiedonanto sijoittajille ja muille sidosryhmille.

- Tilinpäätöstiedote on paras lähde saada tietoa yrityksestä; siksi tilinpäätöstiedote tulisi olla sijoittajan oletusvalinta hankkiessaan yritykseen liittyvää tietoa.

- Tilinpäätöstiedotteessa on monia osioita, joista kukin osio korostaa tiettyä liiketoiminnan osa-aluetta.

- Tilinpäätöstiedote on myös paras lähde saada yrityksen laadullisiin seikkoihin liittyvää informaatiota.

- Johdon keskustelutoiminta ja johtoanalyysi (management discussion and analysis) on yksi tilinpäätöstiedotteeseen sisältyvistä tärkeimmistä osista. Se sisältää johdon näkemyksen maan kokonaistaloudesta, heidän näkemyksensä toimialasta, jolla he toimivat, kuluneelta vuodelta (mikä meni oikein ja mikä väärin) ja mitä he ennakoivat tulevalle vuodelle.

- Tilinpäätös sisältää kolme tilinpäätöstä: tuloslaskelma, tase ja kassavirtalaskelma.

- Tilinpäätös sisältää vain yrityksen taloudelliset luvut. Konserniluvut sisältävät kuitenkin yrityksen ja sen tytäryhtiöiden talousluvut.