Kiinteistökehitys on monivaiheinen prosessi, joka voi olla monimutkainen, pitkä ja riskialtis. Hankkeen vieminen alkusuunnitteluvaiheesta rakentamisen kautta lopulliseen valmistumiseen voi viedä vuosia, ja matkan varrella voi ilmetä paljon esteitä. Silti kehityshankkeet voivat olla myös erittäin kannattavia sijoitusmahdollisuuksia. Määritelmän mukaan kehityshankkeet tarjoavat mahdollisuuden toimittaa markkinoille tuotetta, jota ei tällä hetkellä ole olemassa, ja ne tarjoavat usein uutta tarjontaa, joka tyydyttää markkinoiden kysyntää. Hyvin toteutettuna tämä kehityshankkeen osa-alue voi johtaa menestystarinaan, mikä ei ole läheskään yhtä mahdollista olemassa olevan omaisuuden kohdalla. Sijoittajat voivat varmemmin arvioida joitakin rakentamiseen liittyviä riskejä ymmärtämällä paremmin kehityshankkeen ”elinkaarta”.

Luo tili nähdäksesi uusimmat sopimukset

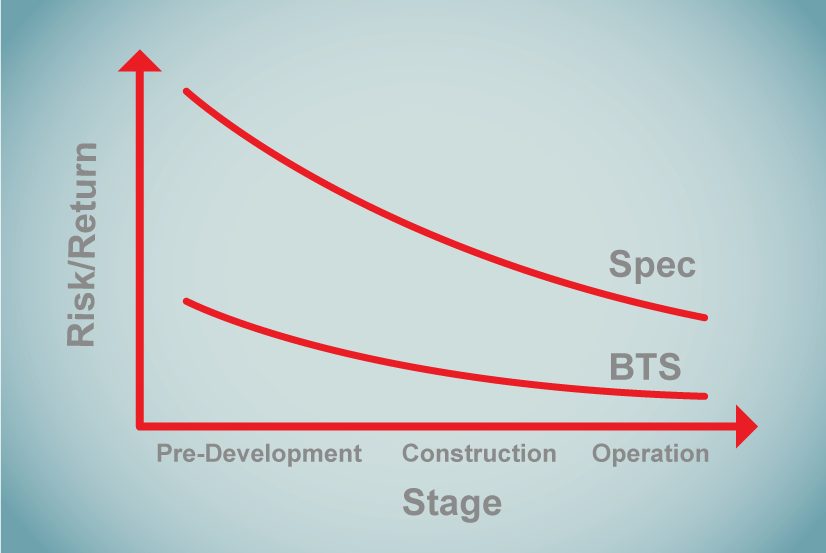

Riski hanketyypin ja -vaiheen mukaan

Kahdella tekijällä voi olla suuri merkitys tietyn hankkeen riskiin: hanketyypillä ja -vaiheella. Kuten yllä olevasta kaaviosta käy ilmi, hanketyyppi voi määrittää riskikäyrän jyrkkyyden koko hankkeen elinkaaren aikana.

Esimerkki hanketyypistä, jossa riski on suhteellisen alhainen kaikissa elinkaaren vaiheissa, on vähittäiskaupan ”build-to-suit”-hanke. Vähittäiskaupan build-to-suit-hankkeessa rakennuttaja hankkii pitkäaikaisen vuokralaisen, kuten McDonald’sin tai Walgreensin, ja kehittää kiinteistön kyseiselle vuokralaiselle sopivaksi. Tämäntyyppisissä hankkeissa rakentamisriski on pieni, koska rakennukset ovat melko yhdenmukaisia, ja vuokrausriski on lähes olematon, koska vuokralainen on jo tunnistettu ja vuokrasopimus on tehty, ja hänen irtisanomismahdollisuutensa ovat rajalliset. Rakentamista edeltävään vaiheeseen voi liittyä jonkin verran riskejä, jotka riippuvat lainsäädännöllisistä esteistä, kuten jäljempänä kohdassa ”Rakentamista edeltävä vaihe” kuvataan.

Esimerkki hanketyypistä, johon liittyy suhteellisen suuri riski kaikissa vaiheissa, on ”spekulatiivinen” tai ”spekulatiivinen” hanke. Spekulatiivisessa teollisuus- tai toimistohankkeessa rakennuttajalla voi olla vain vähän tai ei lainkaan vuokrasitoumuksia ennen rakentamisen aloittamista. Rakennuttaja perustelee hanketta viittaamalla kiinteistön nykyiseen tai ennakoituun kysyntään sen valmistumisen jälkeen. Spekulatiivisissa hankkeissa vuokrausriski on suuri, koska vuokralaisia ei ole tunnistettu heti alussa, rakentamisriski voi olla suuri, jos hankesuunnitelma on ainutlaatuinen, ja rakentamista edeltävä riski voi olla suuri, jos rahoituksen saaminen on vaikeaa tai sääntelyyn liittyy monia esteitä.

Kun kehityshankkeen kukin vaihe saadaan päätökseen, hankkeen kokonaisriski vähenee asteittain. Syklin alkuvaiheessa on enemmän mahdollisia esteitä ja tuntemattomia tekijöitä. Kun hanke lähestyy ”shovel-ready” -rakentamisvaihetta, monet näistä mahdollisista esteistä on käsitelty ja ratkaistu, ja toteutukseen, kustannuksiin ja aikatauluun liittyy enemmän varmuutta.

Seuraavassa käsitellään seikkoja, jotka ovat yhdenmukaisia kaikissa hanketyypeissä.

Erittäin varhaisessa vaiheessa: Pre-Development

Hankkeen alkuvaiheessa keskitytään due diligence -tarkastukseen, tutkimukseen ja lupien myöntämiseen. Se on usein kestoltaan vaihtelevin. Sijoittamiseen tässä vaiheessa liittyy suurimmat ja vaihtelevimmat riskit, koska tuntemattomia tekijöitä on paljon. Joitakin tämän vaiheen yleisimpiä vaiheita ovat muun muassa:

-

Markkina-analyysi ja toteutettavuustutkimukset

-

Tontin hankinta tai optio-oikeuksien hankkiminen maan ostoon

-

Ympäristöarvioinnit

-

-

Kyselyt

-

Tonttialueita koskevat suunnitelmat, kehityssuunnitelmat, ja rakennussuunnitelmat

-

Lupien myöntäminen

-

Joitakin infrastruktuurin parannuksia

-

Rakentamisen rahoituksen järjestäminen

Koska tämä vaihe on riskialttiimpi, esisuunnittelutyöt rahoittaa tavallisesti projektin rahoittajaYrityskiinteistöissä rahoittaja on yksityishenkilö tai yritys, jonka tehtävänä on hankkia, etsiä, hankkia ja hallinnoida kiinteistöomaisuutta osakkuusyhtiön puolesta. Sponsorin odotetaan yleensä sijoittavan 5-20 prosenttia tarvittavasta omasta pääomasta. Sen jälkeen hän on vastuussa jäljellä olevien varojen hankkimisesta sekä sijoituskiinteistön päivittäisen toiminnan hankkimisesta ja hallinnoinnista…. Enemmän tai alkupääoman lähteenä, joka saatetaan ottaa rakennusaikaisen lainan yhteydessä. Tämän vaiheen aikana tehdyistä sijoituksista saadaan siis korkeampi tuotto kuin myöhemmissä vaiheissa tehdyistä sijoituksista. Yksi tärkeä huomio pääomasijoittajille on se, että rakennusrahoituksen saaminen pankilta tai muulta lainanantajalta on erittäin tiukka prosessi, ja jos rakennuttajalla on jo järjestetty rakennuslaina, se tarkoittaa yleensä sitä, että useat merkittävät esteet on jo ylitetty.

Periaatteessa suurin este pääomanmuodostukselle tässä vaiheessa on paikallisen lainkäyttöviranomaisen lupamenettely. Rakentamisen aloittaminen edellyttää yleensä kahta erillistä lupaa: maankäyttölupaa ja rakennuslupaa.

Maankäyttölupa on hallintoalueen hyväksyntä hankkeelle käsitteellisellä tasolla. Lähes kaikilla maan lainkäyttöalueilla, huomattavaa Texasin Houstonia lukuun ottamatta, on jonkinlainen maankäyttösääntely, joka tarjoaa aihekohtaisen järjestelmän, jolla lajitellaan ja kelpuutetaan paitsi ehdotettu maankäyttö (vähittäiskauppa, teollisuus, asuminen jne.) myös parannusten fyysiset ominaisuudet (korkeus, tiheys, etäisyydet jne.).

Tontinkäyttöhakemusprosessi voi viivästyttää hanketta kuukausilla tai jopa vuosilla. Tästä syystä maankäyttölupa, vaikka se ei olekaan lopullinen rakennuslupa, on usein suurin este hankkeen rahoituksen saamiselle. Joitakin seikkoja, jotka saattavat viivästyttää maankäyttölupaa, ovat:

-

Rajausprosessi

-

Naapureiden tai muiden asianosaisten valitukset

-

Rakennuttajan ja lainkäyttöalueen väliset riidat

-

Seikkaperäinen suunnitteluprosessi, joka vaatii useita asemakaavojen iteraatioita

Rakennusluvan myöntämisellä lainkäyttöalue hyväksyy hankkeen teknisellä tasolla. Toimivalta tarkastaa insinööriensä kautta rakennussuunnitelmat määrittääkseen, täyttävätkö ne tietyt turvallisuusstandardit ja ovatko ne voimassa olevien rakennusmääräysten mukaisia. Rakennuslupaprosessi on suhteellisen nopea verrattuna maankäyttöprosessiin, koska sen on tarkoitus perustua objektiivisiin kriteereihin. Tästä syystä se ei todennäköisesti viivästytä varainhankintaa. Rakennuslupa on yleensä viimeinen virstanpylväs rakentamista edeltävässä vaiheessa.

Keskivaihe: Rakentaminen

Keskivaiheessa rakennetaan parannukset. Koska esisuunnittelutehtävät on suoritettu, hankkeen riskit ovat tässä vaiheessa huomattavasti pienentyneet, mutta eivät suinkaan poistuneet. Joitakin tämän vaiheen yleisiä vaiheita ovat:

-

Pystyrakentaminen

-

Hankkeen markkinointi

-

Rakentamisrahoituksen ottaminen

-

Esirakentamisrahoituksen ottaminen

-

Esirakentamisrahoituksen ottaminen

-

Pysyvän rakenteen hankkiminen

-

Pysyvän raken

-

Kiinteistönhoitajan palkkaaminen (jos sitä ei ole tehty esisuunnittelun aikana)

Hankkeen rahoittaa tässä vaiheessa yleensä rahoittaja, ulkopuoliset sijoittajat ja lyhytaikainen rakennuslaina. Usein velka jaetaan rakennuttajalle erissä, joita kutsutaan ”nostoiksi”, kun rakentamisen välitavoitteet on saavutettu. Tässä vaiheessa tehdyistä investoinneista ja lainoista saadaan yleensä alhaisempi tuotto kuin rakennusvaihetta edeltävistä investoinneista, mutta korkeampi tuotto kuin täysin rakennettuihin tai vakiintuneisiin rakennuksiin tehdyistä investoinneista ja lainoista.

Käyttöönottotodistus merkitsee yleensä rakennusvaiheen päättymistä ja mahdollistaa kiinteistön toiminnan aloittamisen. Rakennusluvan tavoin se perustuu rakentamisen laatua koskeviin objektiivisiin kriteereihin ja on melko hallinnollinen prosessi.

Loppuvaihe: Käyttö

Kehitysprosessin viimeinen vaihe, käyttö, on rakennuksen ensimmäinen elinkaaren vaihe. Vaikka kehitystyötä edeltävät ja rakentamiseen liittyvät riskit saattavat olla poistuneet tähän vaiheeseen mennessä, vuokralaisten saaminen on edelleen riski. Joitakin loppuvaiheen toimintoja ovat mm:

-

Markkinoinnin ja vuokrauksen jatkaminen

-

Ostajan löytäminen, jos sitä ei ole tehty aiemmin

-

Pidätysstrategian määrittäminen, jos ei myydä

-

Kiinteistönhoidon tehostaminen

-

Vakauttamisen saavuttaminen

Hanke rahoitetaan tässä vaiheessa tyypillisesti rakentamisrahoituksella tai toisella lyhytaikaisella ”siltarahoituskierroksella”, kunnes hanke saavuttaa niin sanotun vakauttamiskynnyksen, joka tyypillisesti määritellään tietyksi käyttöasteeksi (kenties 90 %:ksi tai sitä paremmaksi) tiettynä kestonaikana (kenties kolmen peräkkäisen kuukauden ajan). Kun tilanne on vakiintunut, voidaan myöntää niin sanottua pysyvää tai pitkäaikaista rahoitusta, jota voidaan käyttää rakennusrahoituksen ottamiseen. Riippuen siitä, kuinka paljon esivuokrausta on tehty rakentamisen aikana, tämä voi olla vähäriskisin vaihe. Tästä syystä pysyvillä lainoilla ja pääomasijoituksilla saadaan alhaisimmat tuotot.

Tässä tilannekuvassa korostuu kehityshankkeiden riskiprofiili ajan mittaan; monet samoista riskeistä koskevat kuitenkin myös olemassa olevan rakennuksen ostoa tai jälleenrahoitusta, kuten rahoittajan vakavaraisuutta ja asiantuntemusta, taloudellisia olosuhteita ja markkinatekijöitä.

-