Tiedät nyt tarkalleen, mitä mieltä olemme luottotiedoista (vinkki: ne ovat valheellisia). Mutta yksi asia, johon sinun on silti kiinnitettävä huomiota, on luottotietoraporttisi. Vaikka olisit velaton etkä välittäisi siitä, mitä suuret pankit ja lainanantajat ajattelevat sinusta, et voi jättää luottotietojasi huomiotta. Sinun on silti tarkistettava se virheiden tai petoksen merkkien varalta vähintään kerran vuodessa.

Mutta näiden asioiden seulominen voi olla melko hämmentävää, varsinkin jos et tiedä, miten luottotietoraporttiasi luetaan tai millaisia punaisia lippuja kannattaa etsiä. Tiedämme, että se voi olla paljon otettavaa. Mutta ei hätää! Me olemme tehneet raskaan työn, jotta sinun ei tarvitse tehdä sitä. Valmiina, valmiina, käydään läpi kaikki, mitä sinun tarvitsee tietää luottotietoraportin lukemisesta.

- Mikä on luottotietoraportti?

- Miten saat luottotietoraportin

- How to Read Your Credit Report

- Identifiointitiedot

- Luottohistoria

- Julkiset rekisterit

- Kyselyt

- Mitä ”avoin tili” tarkoittaa luottotiedoissani?

- Mitä ”U” tarkoittaa luottotiedotteessa?

- Kuka voi nähdä luottotietoraporttini?

- Missä löydän luottotietopistemääräni?

- Voiko joku tehdä luottotietoja tietämättäni?

- Miten riitauttaa virheet

- Vältä identiteettivarkauksia

Mikä on luottotietoraportti?

Luottotietoraportti on eräänlainen luottohistoriasi raporttikortti. Mahdolliset luotonantajat voivat käyttää sitä määritelläkseen ”riskisi”, eli pohjimmiltaan vain sen, kuinka todennäköisesti maksat kuukausittaiset maksut ajallaan. Luottoraportti kaikki sinusta voi kertoa heille:

-

Ajankohta, jolloin avasit luottotilejä tai otit lainoja

-

Kunkin tilin tämänhetkinen saldo

-

Maksutapasi luottohistoria

-

Luottorajat ja lainojen kokonaismäärä

-

Mahdolliset konkurssit tai veropantit

-

Tunnistetietosi (nimi, osoite, sosiaaliturvatunnus)

Luottotoimisto tai luottotietoyhtiö, kuten Equifax, Experian tai TransUnion, toimittaa tietosi sille yritykselle, joka mahdollisesti harkitsee lainan tai luottotilin myöntämistä. Nämä toimistot toimivat kaikki itsenäisesti, joten niiden raportit sinusta voivat sisältää hieman erilaisia tietoja riippuen siitä, mitä luottotietoyhtiötä ne ovat käyttäneet.

Miten saat luottotietoraportin

Sinä saat vuosittain yhden ilmaisen kopion luottotietoraportistasi jokaiselta äsken mainitsemaltamme suurimmalta luottotietoyhtiöltä. Mutta raportteja ei lähetetä sinulle automaattisesti – sinun on pyydettävä niitä! Ja koska kukin virasto säilyttää erilaisia tietoja, kannattaa tarkistaa tiedot kaikista kolmesta virastosta. Jos pelaat korttisi oikein, voit jopa porrastaa ne niin, että saat ilmaisen raportin lähes joka vuosineljännes.

![]()

Hallitse rahojasi ILMAISELLA Ramsey+-kokeilujaksolla.

Nyt kun tiedät, miten saat luottotietoraporttisi, käymme läpi neljä tärkeintä osa-aluetta, jotka sinun on tarkistettava, jotta löydät mahdolliset punaiset liput. Nämä voivat auttaa sinua havaitsemaan mahdolliset identiteettivarkaustilanteet, joten kuuntele!

How to Read Your Credit Report

Identifiointitiedot

Tässä osiossa on kaikki henkilökohtaiset tiedot, joiden avulla sinut voidaan tunnistaa, mukaan lukien:

-

Nimi

-

Asoite

-

Sosiaaliturvatunnus

-

Syntymäaika

-

Puhelinnumero

Punaiset liput: Kaiken tässä osiossa olevan on viitattava sinuun eikä johonkin muuhun, jolla sattuu olemaan sama nimi kuin sinulla, herra Jones. Tarkista myös sosiaaliturvatunnus varmuuden vuoksi.

Varmista, että kaikki luetellut osoitteet ovat paikkoja, joissa olet todella asunut. Jos et ole koskaan käynyt Waxahachiessa, Texasissa, mutta raportin mukaan olet asunut siellä seitsemän vuotta, sinun kannattaa tarkistaa asia. Kerromme myöhemmin, mitä ohjeita kannattaa noudattaa, jos raportissa on virheitä.

Luottohistoria

Tässä osiossa on suurin osa raportista. Luottohistoriasi sisältää mm:

-

Vapaat ja maksetut luottotilit, kuten luottokortit, asuntolainat ja lainat

-

Tilit, jotka on jaettu jonkun muun kanssa

-

Lainojen yhteismäärät

-

Lainojen loppusumma

-

Jäämät lainasaldot

-

Viivästyneet maksut

-

Tilit, jotka on lähetetty perintään

Punaiset liput: Lue ja lue tämä osio uudelleen varmistaaksesi, että kaikki luetellut asiat ovat oikein. Saitko sen? Selvä. Tarkista nyt uudelleen. Vakavasti puhuen. Etsi avatut tilit, jotka kuulostavat tuntemattomilta, ja tarkista, onko maksuja merkitty myöhästyneiksi, vaikka ne eivät olekaan.

Jos olet sulkenut luottokorttitilin, varmista, että se näkyy luottotiedoissasi suljettuna. Varmista myös ehdottomasti, ettei sinun nimissäsi ole avattu luottolimiittejä ilman suostumustasi – se on suuri hälytysmerkki ja saattaa tarkoittaa, että olet vaarassa joutua identiteettivarkauden uhriksi.

Julkiset rekisterit

Tämän osan haluat olla tyhjä. Tässä luetellut taloudelliset toimet – kuten konkurssit, verovelat ja tuomiot – on poimittu julkisista rekistereistä, ja jotkin asiat voivat säilyä luottotiedoissasi jopa 7-10 vuotta.

Punaiset liput: On melko harvinaista löytää virheitä tästä raportin osasta, mutta se kannattaa silti tarkistaa. Tässä osiossa olevat virheet on syytä korjata mahdollisimman pian.

Kyselyt

Tässä näet yksityiskohtaiset luettelot kaikista yrityksistä, jotka ovat pyytäneet luottotietojasi. Luottotiedusteluja on kahdenlaisia: pehmeitä ja kovia. Pehmeät tiedustelut tulevat vain yrityksiltä, jotka haluavat lähettää sinulle mainosmateriaalia, tai nykyisiltä velkojilta, jotka tarkistavat tilisi. Kovat tiedustelut tehdään, kun todella haet luottokorttia, lainaa tai asuntolainaa.

Punaiset liput: Kovat tiedustelut pudottavat luottopisteitäsi muutaman pisteen, joten varmista, että olet todella antanut suostumuksesi luottosi kovaan tiedusteluun. Näiden pitäisi kadota raportistasi noin kahden vuoden kuluttua.

Mitä ”avoin tili” tarkoittaa luottotiedoissani?

Avoinna oleva tili on mikä tahansa luottolimiitti, jonka olet avannut etkä ole koskaan virallisesti sulkenut. Tiedäthän, kuten se maksettu tavaratalon luottokortti, josta unohdit soittaa ja peruuttaa. Vaikka et olisi käyttänyt luottokorttia muutamaan vuoteen, se näkyy luottotiedoissasi avoimena tilinä, kunnes otat yhteyttä yhtiöön tilin sulkemiseksi. Lakkaa siis pelkäämästä ja sulje se lopullisesti.

Mitä ”U” tarkoittaa luottotiedotteessa?

University of Credit Reporting? Ei. ”U” tarkoittaa ”luokittelematonta” eli sitä, että tiliä ei ollut päivitetty raportin laatimishetkellä. Se on yksi monista tilakoodeista, jotka voivat näkyä tilin vieressä luottotietoraportissasi. Tällaiset koodit kertovat yleensä tiliin liittyvästä ongelmasta, kuten siitä, että tili on erääntynyt tai että se on lähetetty perintään.

”U” saattaa näkyä myös, jos tili on uusi etkä ole vielä maksanut siitä yhtään maksua. Sillä ei ole negatiivista vaikutusta luottotietoihisi, eikä siitä tarvitse oikeastaan huolehtia.

Kuka voi nähdä luottotietoraporttini?

Useimmat ihmiset eivät voi laillisesti käyttää henkilötietojasi luottotietoraporttiisi. On kuitenkin olemassa useita erilaisia organisaatioita, jotka saavat käyttää luottotietojasi: pankit, luotonantajat, lainanantajat, vakuutusyhtiöt, mahdolliset vuokranantajat, perintätoimistot, mahdolliset työnantajat ja valtio.

Lait, jotka koskevat sitä, kuka pääsee käsiksi luottotietoihisi, vaihtelevat osavaltioittain. Jos olet lainkaan huolissasi, tee tutkimusta ja selvitä, mikä on asuinpaikkasi laki.

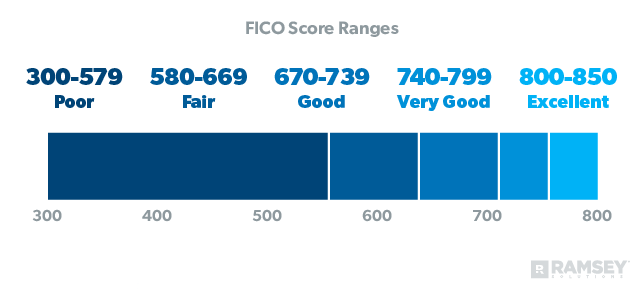

Missä löydän luottotietopistemääräni?

Jos olet saanut ilmaisen luottotietoraportin, älä ylläty, kun se ei sisällä luottotietopisteitäsi. Nähdäksesi sen sinun on käytettävä ilmaista verkkopalvelua tai maksettava siitä MyFico.comin tai luottotietotoimiston kautta.

Mutta pidä mielessä, että luottopistemäärä on loppujen lopuksi vain ”rakastan velkaa” -pistemäärä. Aivan oikein, ”hyvät pisteet” kertovat yksinkertaisesti siitä, kuinka hyvin olet pelannut velkapeliä. Se ei kuvaa todellista nettovarallisuuttasi tai sitä, kuinka paljon rahaa sinulla on pankissa. Toisin sanoen, siitä ei kannata olla ylpeä. Ainoa tapa säilyttää loistavat luottotiedot on elää velaksi ja pysyä siinä. Ei kiitos!

On mahdollista elää elämää ilman luottopisteitä, ja juuri sitä Dave suosittelee. Mutta se ei tarkoita, että sinun pitäisi roskata luottotietojasi laskeaksesi niitä! Aloita vain maksamaan velkasi pois, sulje luottotilisi, kun ne on maksettu pois, äläkä ota uusia velkoja. Jos noudatat Baby Steps -vaiheita, sinun pitäisi saavuttaa määrittelemättömät pisteet muutamassa kuukaudessa tai muutamassa vuodessa. Muista: Ei luottoa ei ole sama asia kuin alhainen luottopistemäärä.

Voiko joku tehdä luottotietoja tietämättäni?

Se riippuu. Kuten aiemmin sanoimme, on olemassa pehmeitä tiedusteluja ja kovia tiedusteluja. Pehmeitä tiedusteluja tapahtuu koko ajan tietämättäsi – yritys saattaa tarkistaa luottotietosi, jos se aikoo lähettää sinulle kampanjatarjouksen. Nämä tiedustelut eivät vaikuta lainkaan luottotietopisteisiisi.

Kovat tiedustelut taas edellyttävät varsinaista suostumustasi, ennen kuin ne voidaan tehdä. Ne vaikuttavat luottopisteisiisi, eikä niitä voida laillisesti tehdä tietämättäsi, joten hengitä rauhassa. Jos huomaat kovan tiedustelun, jota et ole hyväksynyt, sinun on riitautettava se luottotietotoimiston kanssa.

Miten riitauttaa virheet

Luottotietoilmoituksessasi olevat virheet on otettava puheeksi sen toimiston kanssa, jossa virhe näkyy. Kirjoita kirje, jossa luetellaan jokainen havaitsemasi virheellinen kohta ja miksi kiistät sen.

Esitettäköön, että olet sulkenut luottokortin, mutta se näkyy edelleen avoimena tilinä luottotiedoissasi. Sinun on toimittava seuraavasti: Kerää asiakirjat ja kaikki mahdolliset todisteet, joilla voit todistaa, että kyseessä on virhe. Lähetä kaikki nämä sitten kirjattuna kirjeenä – älä unohda palautuskuittia! Virastolla on vain 30 päivää aikaa vastata, joten sinun pitäisi nähdä liikettä melko nopeasti.

Vältä identiteettivarkauksia

Luottotietoraporttisi saattaa aluksi tuntua monimutkaiselta, mutta nyt kun tiedät, mitä etsiä, se ei toivottavasti ole enää niin pelottava. Ei ole koskaan huono idea olla ennakoiva ja varmistaa, että kaikki on oikein. Luottotietoraportin seuraaminen on hyvä tapa suojautua identiteettivarkauksilta, joten varmista, että olet suojattu!