- Sauter aux sujets sur l’abordabilité:

- Combien d’hypothèque puis-je me permettre sur…50k, 100k, 200k

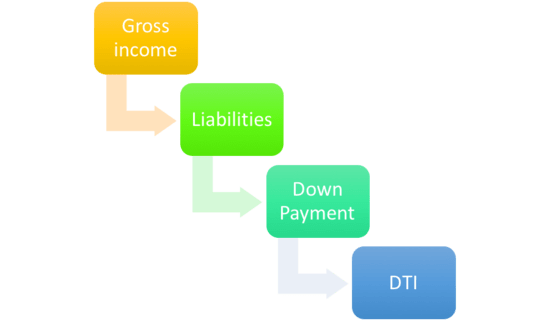

- Votre mise de fonds affecte grandement la quantité de maison que vous pouvez vous permettre

- Regardez votre revenu par rapport à votre passif pour voir combien vous pouvez payer. Passif pour voir combien vous pouvez emprunter pour un prêt hypothécaire

- Ayez un rapport de crédit pour déterminer les obligations mensuelles

- Calculez votre ratio dette/revenu

- .Revenu

- Ce avec quoi vous êtes à l’aise par rapport à. Ce que votre prêteur autorisera

- Choisir un certain montant de prêt pour éviter une hypothèque Jumbo

- Shop Around pour un meilleur taux afin que vous puissiez emprunter plus

Sauter aux sujets sur l’abordabilité:

– Votre salaire seul ne répond pas à la question

– Votre mise de fonds et l’abordabilité

– Revenu par rapport au passif

– Déterminez votre DTI

– Ce avec quoi vous êtes à l’aise par rapport à ce que le prêteur permettra

– Un taux hypothécaire plus bas signifie que vous pouvez emprunter plus

– Un taux hypothécaire plus bas signifie que vous pouvez emprunter plus

. Ce que le prêteur autorisera

– Un taux hypothécaire plus bas signifie que vous pouvez emprunter davantage

Si le terme hypothèque vous a traversé l’esprit récemment et que vous êtes sur le marché pour acheter une nouvelle maison, vous vous êtes probablement demandé : » Quelle maison puis-je me permettre ? « .

C’est une question très importante à laquelle tous les propriétaires potentiels devraient connaître la réponse bien avant de commencer à chercher un bien immobilier, qu’il s’agisse d’une maison unifamiliale, d’un condo ou d’une maison en rangée.

Savoir combien d’hypothèque vous pouvez vous permettre vous permettra de restreindre votre recherche de maison afin de gagner du temps et d’être plus productif. Et avec un peu de chance, vous réussirez à trouver la maison de vos rêves.

En fait, si vous n’avez pas déjà une préapprobation hypothécaire en main, qui détaille essentiellement le montant de la maison que vous pouvez vous permettre, la plupart des agents immobiliers ne vous prendront pas au sérieux.

Et pourraient même ne pas vous emmener voir les inscriptions. Pourquoi ? Parce que les vendeurs de maisons ne voudront pas perdre leur temps avec un acheteur potentiel qui n’est pas réellement qualifié dans une gamme de prix donnée.

Combien d’hypothèque puis-je me permettre sur…50k, 100k, 200k

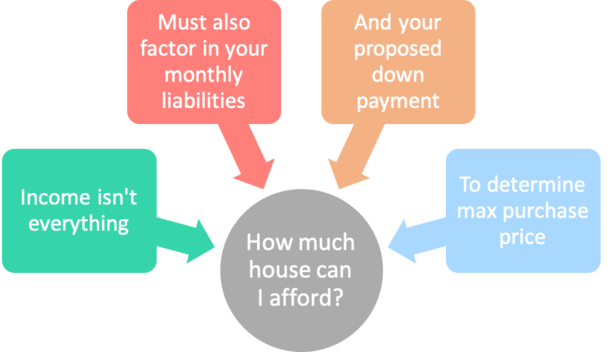

- Vous ne pouvez pas simplement brancher votre revenu pour déterminer l’abordabilité

- Vous devez considérer vos autres dépenses mensuelles

- Avec votre acompte et les taux hypothécaires actuels

- N’oubliez pas les taxes foncières locales et l’assurance des propriétaires !

Bien que la question soit souvent formulée comme « combien de maison », il est peut-être préférable de demander plutôt « quel montant d’hypothèque puis-je me permettre ».

Je dis cela parce que vous pourriez potentiellement vous permettre d’acheter tous les types de maisons selon l’importance de la mise de fonds.

Cela étant dit, il semble que beaucoup de gens veulent savoir quelle hypothèque ils peuvent se permettre en fonction d’un certain salaire comme 50 000 $ ou 100 000 $.

Encore, ce n’est pas aussi simple, rien ne l’est jamais dans le monde des hypothèques. Nous ne pouvons pas simplement regarder votre revenu dans le vide pour déterminer combien vous pouvez emprunter pour un prêt hypothécaire.

Au lieu de cela, nous devons tenir compte de vos passifs mensuels (dépenses) tels que les prêts étudiants, les cartes de crédit, tout prêt hypothécaire actuel que vous prévoyez de conserver, et le paiement proposé pour le logement (y compris l’assurance des propriétaires et l’impôt foncier).

Malheureusement, nous n’avons pas tous les mêmes dépenses mensuelles ou la même facture annuelle d’impôt foncier. Ces choses peuvent varier considérablement.

Par exemple, si quelqu’un gagne 100 000 $ par an en salaire, mais a des dépenses mensuelles faramineuses, y compris une location de Range Rover coûteuse qui lui coûte 2 000 $ par mois, cela peut ne pas avoir d’importance qu’il fasse partie du club à six chiffres.

Leur ami frugal qui gagne un peu moins, disons seulement 75 000 $ par an, mais qui conduit une Prius dont il est propriétaire sans paiements mensuels, aura à peu près le même montant d’argent disponible pour un éventuel paiement hypothécaire mensuel.

Un calculateur d’abordabilité légitime prendra en compte tous ces éléments importants pour s’assurer que vous êtes réellement qualifié à un certain prix d’achat.

Votre mise de fonds affecte grandement la quantité de maison que vous pouvez vous permettre

- Un prêt hypothécaire à faible…mise de fonds peut sérieusement nuire à l’accessibilité au logement

- Alors qu’un emprunteur capable de verser une mise de fonds de 20 % et plus aura un prêt moins élevé

- En même temps qu’un paiement hypothécaire moins élevé chaque mois

- Grâce à un meilleur taux d’intérêt et à l’absence d’assurance hypothécaire dans la plupart des cas

Nous devons également tenir compte de la mise de fonds de l’emprunteur pour déterminer le montant maximal du prêt (et le prix maximal d’achat de la maison) qu’il peut se permettre.

Si quelqu’un fait une mise de fonds de 20 % sur une maison de 500 000 $, le montant de son prêt ne sera que de 400 000 $.

À l’inverse, si quelqu’un ne fait qu’une mise de fonds de 5 % sur la même maison de 500 000 $, le montant de son prêt sera beaucoup plus élevé, soit 475 000 $.

Envisageons maintenant le paiement hypothécaire mensuel total de chaque prêt, la mise de fonds de 20 % évitant l’assurance hypothécaire privée et bénéficiant d’un taux d’intérêt plus favorable.

Amprunteur A : montant du prêt de 400 000 $ @ 4 % = 1 909,66 $

Amprunteur B : montant du prêt de 475 000 $ @ 4,5 % + PMI de 150 $ par mois = 2 556,76 $

Différence : 647,10 $

Comme vous pouvez le constater, la mise de fonds seule peut changer énormément l’équation de l’abordabilité de la maison. Nous sommes face à une différence de paiement mensuel de près de 650 $, ce qui représente une augmentation d’environ 34 %.

En d’autres termes, même si les deux emprunteurs ont le même salaire exact, leurs paiements de logement peuvent varier considérablement en fonction du montant qu’ils sont prêts ou capables de mettre de côté sur la maison, et aussi des taux hypothécaires qu’ils reçoivent.

Notez le taux d’intérêt inférieur sur le plus petit prêt hypothécaire ci-dessus. Les prêteurs récompensent ceux qui arrivent avec des mises de fonds plus élevées.

Bien sûr, le revenu est important, mais le montant du prêt l’est aussi, et il ne peut être déterminé qu’en calculant la mise de fonds.

Plus vous mettez de mise de fonds, plus le montant de votre prêt sera faible (et votre paiement mensuel), et vice versa.

Pour faire court, il faut regarder plus que le revenu… personne ne pourra vous dire avec certitude quelle hypothèque vous pouvez vous permettre juste parce qu’ils savent que vous gagnez X montant chaque année.

Des dépenses mensuelles plus faibles et un taux d’intérêt plus bas signifient un paiement de prêt immobilier plus faible, ce qui signifie que l’accessibilité à la maison peut augmenter pour l’emprunteur discipliné et frugal.

Pour mémoire, les paiements mensuels ci-dessus sont basés sur une hypothèque fixe de 30 ans.

Si un acheteur ne veut qu’un fixe de 15 ans, l’accessibilité diminuera énormément en fonction de la taille du prêt. Utilisez une calculatrice hypothécaire pour comparer les paiements sur les deux produits.

Regardez votre revenu par rapport à votre passif pour voir combien vous pouvez payer. Passif pour voir combien vous pouvez emprunter pour un prêt hypothécaire

- D’abord, faites le décompte de tous vos revenus bruts qui peuvent être documentés

- Puis considérez toutes vos dépenses mensuelles qui peuvent être trouvées sur un rapport de crédit

- Comme les paiements de location de voiture, les paiements de carte de crédit, les prêts étudiants et ainsi de suite

- C’est ainsi que vous déterminez ce qui reste pour un paiement de logement

La meilleure façon de déterminer combien vous pouvez vous permettre, ou vraiment quelle maison le prêteur vous laissera acheter, est d’abord de regarder votre revenu mensuel brut, puis de le comparer à toutes vos dettes.

Les souscripteurs demandent généralement les deux dernières années de revenu pour s’assurer qu’il est stable et qu’il devrait continuer dans un avenir prévisible.

A part un salaire de base typique, votre revenu peut également inclure des choses comme des primes, des heures supplémentaires, des commissions, des pourboires, la sécurité sociale, une pension, un revenu d’invalidité, une pension alimentaire et une pension pour enfants, un revenu de travail indépendant, un revenu militaire, une allocation automobile, et ainsi de suite.

Assurez-vous de tenir compte de toutes les sources de revenu pour avoir un tableau complet, mais vérifiez également qu’elles sont acceptables avant de les inclure.

Le passif comprend tout ce que vous devez payer sur une base mensuelle, y compris les comptes renouvelables et les comptes à tempérament, qui apparaissent sur votre rapport de crédit.

Les comptes à tempérament comprennent des choses comme les hypothèques, les prêts étudiants et les locations et prêts automobiles, qui ont des taux et des termes fixes et exigent des paiements de prêt égaux réguliers.

Essentiellement, vous devez un montant fixe d’argent chaque mois et vous avez un temps prédéterminé pour le rembourser.

Un exemple serait un bail de voiture qui a des termes de 3 ans à 200 $ par mois. Chaque mois, vous payez 200 $ et vous devez rembourser la totalité du solde à la fin de la période de 3 ans.

Les comptes renouvelables, en revanche, offrent plus de flexibilité. Il s’agit notamment des cartes de crédit qui vous permettent de payer un paiement mensuel minimum, sur lequel vous pouvez également conserver un solde.

Bien que vous puissiez avoir une limite de dépenses prédéfinie, votre solde peut varier d’un mois à l’autre, et donc votre paiement minimum peut également changer.

Vous avez le choix de faire le paiement minimum, ou un montant plus élevé. Vous pouvez même payer la totalité du solde si vous le désirez (vous devriez probablement le faire !).

Lorsque vous calculez vos comptes renouvelables pour une hypothèque, prenez simplement le paiement minimum dû.

Ayez un rapport de crédit pour déterminer les obligations mensuelles

- Vous avez besoin d’une copie d’un rapport de crédit récent

- Pour déterminer les paiements minimums sur toutes vos obligations

- Un prêteur en commandera un et y branchera également tous ces coûts mensuels

- Pour déterminer votre ratio DTI, qui est la clé de l’éligibilité

L’étape suivante consiste à mettre la main sur un rapport de crédit afin que vous puissiez voir exactement à quoi ressemble chaque paiement mensuel pour chaque passif tel que rapporté par les agences d’évaluation du crédit.

C’est important parce que même si vous payez un certain montant par mois, ce montant peut changer et variera selon les différentes méthodes de déclaration de crédit, il est donc préférable de consulter un rapport de crédit pour voir exactement ce que les agences d’évaluation du crédit voient. C’est ce que les prêteurs hypothécaires verront aussi.

Assurez-vous également de prendre en compte tous les paiements mensuels que vous faites qui n’apparaîtront pas sur votre rapport de crédit, tels que les services de jardinage, les services de piscine et les services de nettoyage pour en nommer quelques-uns pour votre propre budget.

Ceux-ci ne compteront pas contre vous lors de l’admissibilité à un prêt hypothécaire, mais ils sont des considérations importantes pour s’assurer que vous ne vous retrouvez pas au-dessus de votre tête.

Tenez donc compte de tous les coûts pour vous assurer que vous ne vous retrouvez pas dans une situation intenable ou que vous devez être votre propre jardinier, votre pisciniste, votre femme de ménage, etc. Sauf si, bien sûr, c’est votre truc.

*Une note importante à garder à l’esprit ! Si vous tirez le crédit par vous-même ou avec un courtier hypothécaire, la banque ou le prêteur que vous utilisez finalement pour le financement tirera toujours son propre rapport de crédit, et toute nouvelle activité apparaîtra probablement sur leur rapport.

C’est pourquoi il est impératif d’éviter d’ouvrir de nouvelles cartes de crédit et/ou d’éviter de faire des achats coûteux sur les cartes de crédit existantes avant et pendant le processus d’achat d’une maison.

Ce faisant, vous pouvez désorganiser les paiements et faire chuter les scores de crédit de façon spectaculaire si vous accumulez une grande quantité de dettes ou ouvrez de nouvelles lignes de crédit entre le moment où vous tirez le crédit et celui où la banque le fait.

Calculez votre ratio dette/revenu

.Revenu

- Si vous connaissez vos revenus et vos dettes

- Vous pouvez calculer votre ratio DTI assez facilement

- C’est ce que les prêteurs utilisent pour déterminer combien vous pouvez vous permettre

- Il y a des limites DTI spécifiques selon le type de prêt

Une fois que vous avez compté tous vos paiements mensuels et divisé le total par votre revenu mensuel brut, vous pouvez savoir exactement combien de maison vous pouvez vous permettre en calculant votre DTI, ou ratio dette/revenu.

Les banques et les prêteurs hypothécaires ont certaines exigences en matière de ratio DTI que vous ne pouvez pas dépasser.

Par exemple, vous pouvez voir quelque chose comme 30/45, ce qui signifie que votre paiement mensuel total pour le logement (paiement hypothécaire plus taxes foncières et assurance des propriétaires) ne peut pas dépasser 30 pour cent de votre revenu mensuel brut.

Et votre paiement pour le logement plus toutes les autres dettes mensuelles ne peut pas dépasser 45 pour cent du revenu brut.

Essentiellement, votre facture annuelle de taxes foncières et votre prime totale d’assurance des propriétaires seront divisées par 12 pour obtenir un montant mensuel qui sera ajouté à votre paiement hypothécaire mensuel de principal et d’intérêt (connu sous le nom de PITI).

Veuillez vous assurer que la calculatrice hypothécaire que vous utilisez tient compte de ces autres coûts, et qu’elle est également précise. Beaucoup ne prennent en compte que le principal et les intérêts, tout en sous-estimant ou en ignorant complètement les taxes et les assurances.

N’oubliez pas que si le DTI est une exigence du prêteur, vous devez également déterminer le montant de la maison que vous êtes à l’aise de financer. En d’autres termes, ne vous contentez pas d’acheter le montant maximum de maison pour lequel vous êtes admissible.

Par exemple, vous pouvez vouloir mettre de côté un certain montant d’argent chaque mois pour l’épargne, la retraite ou les études universitaires de votre enfant.

Chacun a des objectifs financiers différents, alors assurez-vous de regarder à la fois les chiffres du prêteur et votre propre niveau de confort lorsque vous déterminez une fourchette de prix convenable pour éviter de vous retrouver pauvre en maison.

Enfin, comprenez que moins vous présentez de risques pour le prêteur, plus votre taux hypothécaire sera bas, ce qui peut augmenter votre pouvoir d’achat de façon significative.

En termes simples, un taux d’intérêt plus bas signifie un paiement mensuel de logement plus bas, ce qui vous permettra d’acheter plus de maison, pour ainsi dire.

Pour stimuler le pouvoir d’achat de la maison, concentrez-vous sur le maintien d’un score de crédit solide et sur le maintien d’autres dettes mensuelles aussi basses que possible.

Ce faisant, vous pourrez vous permettre un peu plus dans le département de l’hypothèque si c’est ce que vous désirez en fin de compte.

Ce avec quoi vous êtes à l’aise par rapport à. Ce que votre prêteur autorisera

- Considérez d’abord quel est votre niveau de confort personnel

- Quoi qu’il en soit du montant du prêt auquel vous êtes admissible

- Veillez à tenir compte de TOUTES vos autres dépenses mensuelles

- Avec les frais de déménagement, les rénovations, les services publics et les autres coûts associés à l’achat de la maison

Lorsque vous considérez l’accessibilité au prêt hypothécaire, vous devrez évaluer à la fois votre appétit pour les coûts de logement et ceux de la banque ou du prêteur hypothécaire qui vous accorde éventuellement un financement.

Bien sûr, vous pouvez avoir une certaine flexibilité, mais le prêteur aura des exigences bien définies en matière de ratio dette-revenu qui détermineront le montant que vous pouvez emprunter à un T.

Ce nombre précis sera basé sur votre revenu mensuel brut des deux dernières années, et pas seulement sur ce « gros mois » que vous avez eu.

Donc, examinez bien votre revenu et vos obligations en matière de dettes pour déterminer où vous en êtes (j’ai fait une calculatrice hypothécaire pratique pour le calculer).

Et lorsque vous inscrivez le montant de votre prêt, assurez-vous de tenir compte de l’ensemble des versements hypothécaires, c’est-à-dire le capital, les intérêts, les taxes et les assurances, autrement appelés PITI.

S’il s’agit d’une copropriété, n’oubliez pas les frais de copropriété, qui peuvent s’élever à plusieurs centaines de dollars par mois et changer sérieusement le résultat.

En bref, vos coûts réels de logement dépasseront le capital et les intérêts dus sur votre prêt hypothécaire. Ainsi, le montant du prêt hypothécaire auquel vous pensez être admissible pourrait être inférieur une fois que ces autres coûts sont pris en compte.

Dans tous les cas, vous pourriez ne pas être à l’aise d’emprunter autant que ce à quoi vous êtes en mesure de vous qualifier. Et c’est tout à fait correct. Vous pouvez vouloir mettre de côté plus d’argent chaque mois pour d’autres choses, comme des investissements, un fonds d’urgence, etc.

Vous n’avez pas à emprunter le montant maximum que le prêteur vous approuve. Certains peuvent même faire valoir que vous devriez emprunter moins pour vous donner un coussin.

Donc, lorsque vous demandez à quel montant d’hypothèque je peux me qualifier, peut-être l’ajuster à la baisse pour compenser tous ces coûts susmentionnés.

Choisir un certain montant de prêt pour éviter une hypothèque Jumbo

- Il pourrait être dans votre meilleur intérêt de garder votre montant de prêt à/en dessous d’un certain seuil

- Comme la limite de prêt conforme, qui varie selon le comté

- Ou à/en dessous d’un certain ratio prêt/valeur (LTV)

- Cela peut élargir les options de financement et vous permettre d’obtenir un taux plus bas

Si le montant de votre prêt est vraiment important, vous pourriez vous retrouver dans le domaine des prêts jumbo, qui peuvent actuellement atteindre 679 650 $ dans les régions à coût élevé, mais aussi 453 101 $ dans les régions moins chères du pays.

Si vous vous trouvez au bord du gouffre, il pourrait être sage d’apporter un petit acompte supplémentaire pour se qualifier pour un montant de prêt conforme, ce qui rendra le financement plus facile à obtenir et conduira probablement à un taux hypothécaire plus bas.

Bien sûr, il y a quelques prêteurs jumbo agressifs qui sont connus pour battre les prix conformes, donc ce n’est pas nécessairement un briseur d’affaire pour dépasser cette limite de prêt.

Demandez à la personne avec laquelle vous travaillez de comparer les deux scénarios pour voir lequel est le plus logique financièrement.

Shop Around pour un meilleur taux afin que vous puissiez emprunter plus

- Si vous prenez réellement le temps de magasiner pour un prêt hypothécaire

- Ce que la plupart des acheteurs de maison ne prennent pas la peine de faire

- . ne prennent pas la peine de le faire

- Vous pourriez être en mesure d’obtenir un taux d’intérêt plus bas

- et ainsi augmenter votre pouvoir d’achat immobilier, quel que soit votre revenu

Enfin, magasinez ! Bien que cela puisse aller de soi, si vous pouvez obtenir un taux d’intérêt hypothécaire plus bas, vous pourrez contracter un prêt hypothécaire plus important, car il sera moins cher.

Ne faites pas partie des nombreux consommateurs qui n’obtiennent qu’un seul devis hypothécaire. Vous ne faites que jeter votre argent durement gagné.

Vérifiez les taux auprès de votre banque locale, comparez les taux en ligne ou engagez un ou deux courtiers en prêts hypothécaires pour faire les recherches pour vous.

Même une différence d’un huitième de point peut faire une différence, alors assurez-vous de ne pas sous-estimer les économies ou les coûts potentiels.

En conclusion, ce n’est pas parce que vous pouvez vous permettre/être admissible à un prêt hypothécaire que vous devez en contracter un. Et comme indiqué, vous n’avez pas besoin d’emprunter jusqu’à votre limite. Vous pouvez emprunter moins!

Avec l’accession à la propriété, il y aura des coûts et des entretiens imprévus, alors assurez-vous d’en tenir compte et de mettre de l’argent de côté pour ces occasions.

Considérez également votre sécurité d’emploi – vous ne voudrez pas devenir fou et acheter trop de maison en vous basant sur l’attente de revenus futurs, surtout si vous voyez qu’ils risquent de baisser ou de disparaître complètement.

Conseil : Quel taux hypothécaire puis-je espérer ?

.