3.1 – Qu’est-ce qu’un rapport annuel ?

Le rapport annuel (RA) est une publication annuelle de la société et est envoyé aux actionnaires et aux autres parties intéressées. Le rapport annuel est publié avant la fin de l’exercice financier, et toutes les données mises à disposition dans le rapport annuel sont datées du 31 mars. Le RA est généralement disponible sur le site Internet de la société (dans la section réservée aux investisseurs) sous forme de document PDF, ou l’on peut contacter la société pour en obtenir une copie papier.

Depuis le rapport annuel de la société, tout ce qui est mentionné dans le RA est supposé être officiel. Par conséquent, toute déformation des faits dans le rapport annuel peut être retenue contre l’entreprise. Pour vous donner une perspective, AR contient les certificats de l’auditeur (signés, datés et scellés) certifiant le caractère sacré des données financières incluses dans le rapport annuel.

Les investisseurs potentiels et les actionnaires actuels sont les principaux publics du rapport annuel. Les rapports annuels doivent fournir les informations les plus pertinentes à un investisseur et communiquer son message principal. Pour un investisseur, le rapport annuel doit être l’option par défaut pour rechercher des informations sur une entreprise. Bien sûr, de nombreux sites Web de médias prétendent donner des informations financières sur l’entreprise ; cependant, les investisseurs doivent éviter de rechercher des informations auprès de telles sources. Rappelez-vous que l’information est plus fiable si nous l’obtenons directement à partir du rapport annuel.

Pourquoi le site web des médias déformerait-il les informations de l’entreprise, vous pouvez vous demander ? Eh bien, ils peuvent ne pas le faire délibérément, mais ils peuvent être forcés de le faire en raison d’autres facteurs. Par exemple, l’entreprise peut souhaiter inclure les « amortissements » dans les dépenses de P&L, mais le site web des médias peut souhaiter les inclure dans un en-tête distinct. Bien que cela n’ait pas d’impact sur les chiffres globaux, cela interrompt l’ordre général des données.

3.2 – Que rechercher dans un rapport annuel ?

Le rapport annuel comporte de nombreuses sections qui contiennent des informations utiles sur l’entreprise. Il faut être prudent en parcourant le rapport annuel car il y a une ligne fragile entre les faits de l’entreprise et le contenu marketing que l’entreprise veut vous faire lire.

Passons brièvement en revue les différentes sections d’un rapport annuel et comprenons ce que l’entreprise essaie de communiquer dans le RA. À titre d’illustration, j’ai pris le rapport annuel d’Amara Raja Batteries Limited, appartenant à l’exercice 2013-2014. Comme vous le savez peut-être, Amara Raja Batteries Limited fabrique des batteries automobiles et industrielles. Vous pouvez télécharger le rapport annuel de l’exercice 2014 d’ARBL à partir d’ici (https://www.amararajabatteries.com/Investors/annual-reports/)

Souvenez-vous que l’objectif de ce chapitre est de vous donner une brève orientation sur la façon de lire un rapport annuel. Parcourir chaque page d’un RA n’est pas pratique ; cependant, je voudrais partager des idées sur la façon dont je lirais personnellement un RA et comprendre quel type d’information est nécessaire et quelle information nous pouvons ignorer.

Pour mieux comprendre, je vous invite à télécharger le rapport annuel de l’ARBL et à le parcourir simultanément à la progression de ce chapitre.

Le rapport annuel de l’ARBL contient les 9 sections suivantes :

- Les faits saillants financiers

- La déclaration de la direction

- L’analyse de la direction&

- Les faits saillants financiers sur 10 ans

- L’information sur la société

- Le rapport du directeur

- Le rapport sur la gouvernance d’entreprise

- Section financière, et

- Avis

Note, il n’y a pas deux rapports annuels identiques ; ils sont tous faits pour répondre aux besoins de l’entreprise en gardant à l’esprit l’industrie dans laquelle elle opère. Cependant, certaines des sections du rapport annuel sont communes à tous les rapports annuels.

La première section du rapport annuel d’ARBL est les faits saillants financiers. Les faits saillants financiers contiennent une vue d’ensemble de la façon dont les finances de l’entreprise se présentent pour l’année écoulée . L’information contenue dans cette section peut prendre la forme d’un tableau ou d’une représentation graphique des données. Cette section du rapport annuel fait généralement une comparaison pluriannuelle des paramètres opérationnels et commerciaux.

Voici l’instantané de la même chose:

Les détails que vous voyez dans la section des faits saillants financiers sont essentiellement un extrait de son état financier. Avec les extraits, l’entreprise peut également inclure quelques ratios financiers calculés par l’entreprise elle-même. Je regarde brièvement cette section pour me faire une idée générale, mais je ne dirais pas que j’aime y passer trop de temps. La raison pour laquelle je regarde brièvement cette section est que, de toute façon, je calculerai moi-même ces ratios et bien d’autres, et ce faisant, je gagnerai en clarté sur l’entreprise et ses chiffres. Au cours des prochains chapitres, nous comprendrons comment lire et comprendre ses états financiers et comment calculer les ratios financiers.

Les deux sections suivantes, c’est-à-dire la « Déclaration de la direction » et l' »Analyse de la direction & », sont assez importantes. Je passe du temps à parcourir ces sections. Ces sections vous donnent une idée de ce que la direction de l’entreprise a à dire sur son activité et sur le secteur en général. En tant qu’investisseur ou investisseur potentiel de l’entreprise, chaque mot mentionné dans ces sections est important. En fait, certains des détails liés aux « aspects qualitatifs » (abordés au chapitre 2) se trouvent dans ces deux sections du rapport d’activité.

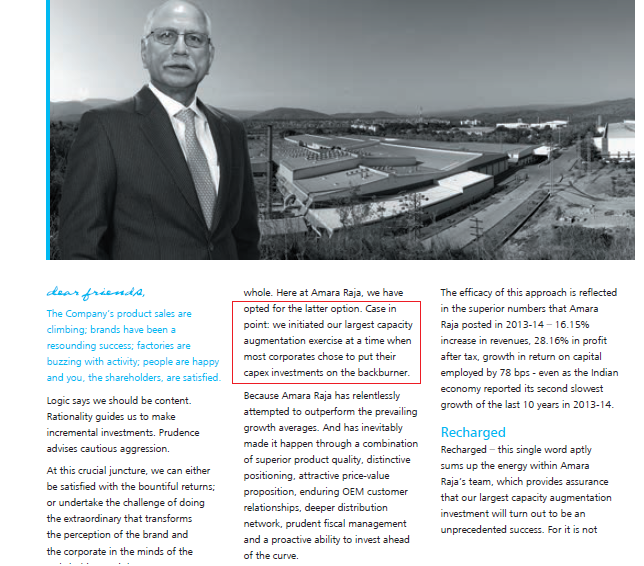

Dans la « déclaration de la direction » (parfois appelée message du président), l’investisseur a une idée de la façon dont l’homme assis juste au-dessus pense à son entreprise. Le contenu de cette section est généralement général et donne une idée du positionnement de l’entreprise. Lorsque je lis cette section, je regarde dans quelle mesure la direction est réaliste. Je suis très désireux de voir si la direction de l’entreprise a les pieds sur terre. J’observe également s’ils sont transparents lorsqu’ils discutent de ce qui a bien fonctionné et de ce qui a mal fonctionné.

Un exemple dont je me souviens explicitement est la lecture du message du président d’une entreprise bien établie de fabrication de thé. Dans son message, le président parlait d’une croissance des revenus de près de 10 %. Cependant, les chiffres de revenus historiques suggéraient que les revenus de l’entreprise avaient augmenté de 4 à 5 %. De toute évidence, dans ce contexte, le taux de croissance de 10 % semblait être un geste céleste. Cela indiquait également que l’homme au sommet n’était peut-être pas vraiment en phase avec la réalité du terrain, et j’ai donc décidé de ne pas investir dans l’entreprise. Rétrospectivement, quand je regarde ma décision de ne pas investir, c’était probablement la bonne décision.

Voici Amara Raja Batteries Limited ; j’ai souligné une petite partie qui me semble intéressante. Je vous encourage à lire l’ensemble du message dans le rapport annuel.

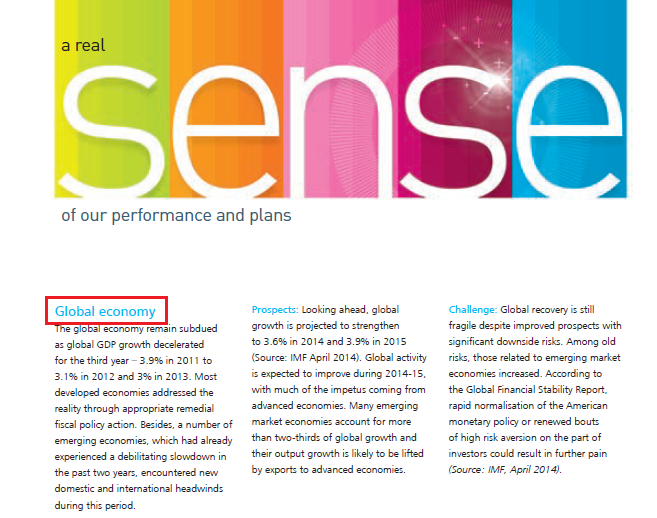

Poursuivons, la section suivante est le « Management Discussion & Analysis » ou « MD&A ». À mon avis, c’est peut-être l’une des sections les plus importantes de l’ensemble du RA. La façon la plus standard pour toute entreprise de commencer cette section est de parler des tendances macroéconomiques. Elles discutent de l’activité économique globale du pays et du climat des affaires dans le monde des entreprises. Si l’entreprise est fortement exposée aux exportations, elle parle même de l’économie mondiale et du sentiment des affaires.

ARBL a à la fois des exportations et un intérêt pour les affaires nationales ; par conséquent, ils discutent de ces deux angles dans leur AR. Voir l’instantané ci-dessous:

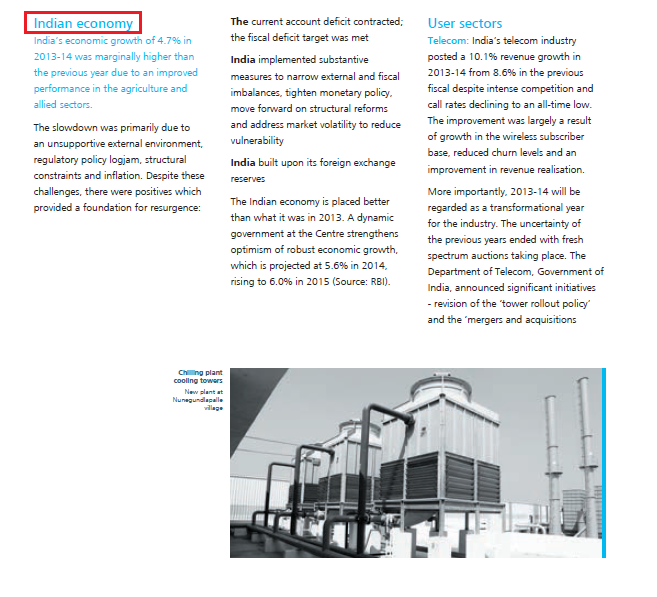

Le point de vue d’ARBL sur l’économie indienne:

Après cela, les entreprises parlent généralement des tendances de l’industrie et de ce qu’elles attendent pour l’année à venir. C’est une section importante car nous pouvons comprendre ce que l’entreprise perçoit comme des menaces et des opportunités dans l’industrie. Plus important encore, je lis cette partie et je la compare avec ses pairs pour comprendre si l’entreprise a un avantage sur ses pairs.

Par exemple, si Amara Raja Batteries Limited est une entreprise d’intérêt, je lirais cette partie de l’AR et je lirais ce que Exide Batteries Limited a à dire dans son AR.

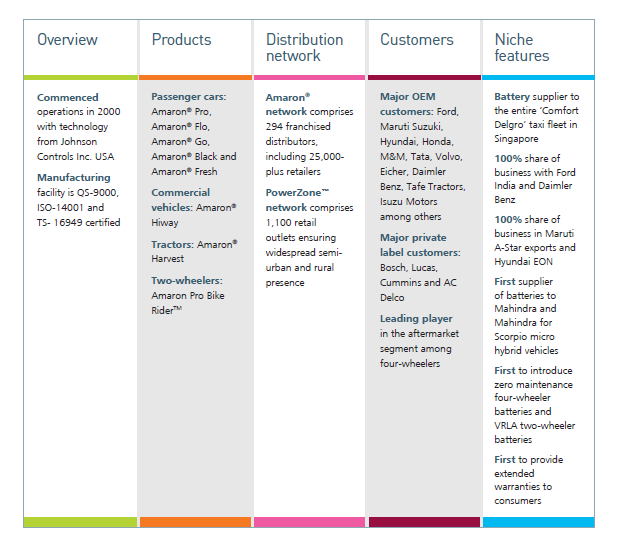

Rappellez-vous, jusqu’à ce point, la discussion dans l’analyse de la gestion & est large et générique (économie mondiale, économie nationale et tendances de l’industrie). Cependant, à l’avenir, l’entreprise discutera de divers aspects liés à son activité. Elle parle de la performance de l’entreprise dans les différentes divisions, de son évolution par rapport à l’année précédente, etc. L’entreprise, en fait, donne des chiffres spécifiques dans cette section.

Voici un instantané de la même chose:

Certaines entreprises discutent même de leurs lignes directrices et de leurs stratégies pour l’année à venir à travers les différents verticaux. Jetez un coup d’œil à l’instantané ci-dessous:

Après avoir discuté de ces derniers dans ‘Management Discussion & Analysis’, le rapport annuel comprend une série d’autres rapports tels que – le rapport sur les ressources humaines, le rapport sur la R&D, le rapport sur la technologie, etc. Chacun de ces rapports est important dans le contexte de l’industrie dans laquelle l’entreprise opère. Par exemple, si je lis le rapport annuel d’une entreprise de fabrication, je m’intéresserai particulièrement au rapport sur les ressources humaines pour savoir si l’entreprise a des problèmes de main-d’œuvre. S’il y a des signes sérieux de problèmes de main-d’œuvre, cela pourrait mener à la fermeture de l’usine, ce qui n’est pas bon pour ses actionnaires.

3.3 – Les états financiers

Enfin, la dernière section du RA contient les états financiers de l’entreprise. Comme vous en conviendrez, les états financiers sont peut-être l’un des aspects les plus importants d’un rapport annuel. Il y a trois états financiers que l’entreprise présentera à savoir :

- Le compte de résultat

- Le bilan et

- Le tableau des flux de trésorerie

Nous comprendrons chacun de ces états en détail au cours des prochains chapitres. Cependant, il est important de comprendre que les états financiers se présentent sous deux formes à ce stade.

- État financier autonome ou simplement chiffres autonomes et

- État financier consolidé ou simplement chiffres consolidés

Pour comprendre la différence entre les chiffres autonomes et consolidés, nous devons comprendre la structure d’une entreprise.

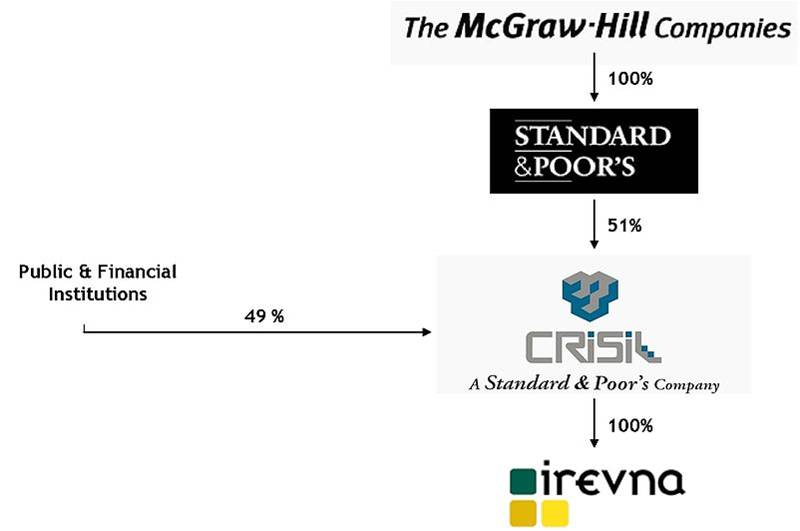

Typiquement, une entreprise bien établie possède de nombreuses filiales. Ces sociétés font également office de holding pour plusieurs autres sociétés bien établies. Pour vous aider à mieux comprendre cela, j’ai pris l’exemple de la structure de l’actionnariat de CRISIL Limited. Vous pouvez trouver la même chose dans le rapport annuel de CRISIL. Comme vous le savez peut-être, CRISIL est une société indienne qui se concentre principalement sur les services de notation de crédit des entreprises.

Comme vous pouvez le voir dans la structure de l’actionnariat ci-dessus :

- Standard & Poor’s (S&P), une agence de notation basée aux États-Unis, détient une participation de 51% dans CRISIL. Par conséquent, S&P est la « société holding » ou le « promoteur » de CRISIL.

- Les institutions publiques et autres institutions financières détiennent le solde de 49% des actions de CRISIL.

- Cependant, S&P elle-même est une filiale à 100% d’une autre société appelée ‘The McGraw-Hill Companies’

- Ce qui signifie que McGraw Hill possède entièrement S&P, et S&P possède 51% de CRISIL.

- En outre, CRISIL lui-même possède entièrement (participation de 100%) une autre société appelée ‘Irevna’.

En gardant ce qui précède en perspective, pensez à cette situation hypothétique. Supposons que, pour l’exercice 2014, CRISIL réalise une perte de 1000 Crs et Irevna, sa filiale à 100% réalise un bénéfice de 700 Crs. Quelle serait, selon vous, la rentabilité globale de CRISIL ?

Grâce à sa filiale, la perte de CRISIL est réduite à 300 Crs au lieu d’une perte massive de 1000 Crs. Une autre façon de voir les choses est que CRISIL sur une base autonome a fait une perte de Rs.1000 Crs, mais sur une base consolidée, il a fait une perte de Rs.300 Crs.

Hence, les états financiers autonomes représentent les chiffres/finances autonomes de la société et n’incluent pas les finances de ses filiales. Cependant, les chiffres consolidés comprennent les sociétés (c’est-à-dire les états financiers autonomes) et les états financiers de ses filiales.

Je préfère personnellement regarder les états financiers consolidés pour mieux représenter la situation financière de la société.

3.4 – Annexes des états financiers

Lorsque la société présente ses états financiers, elle présente habituellement l’état complet et le fait suivre d’une explication détaillée.

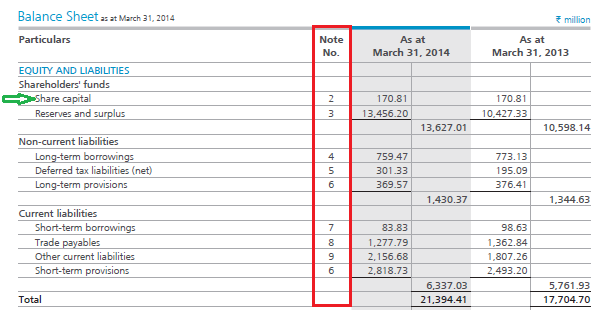

Regardez l’instantané d’un des états financiers (bilan) d’ARBL:

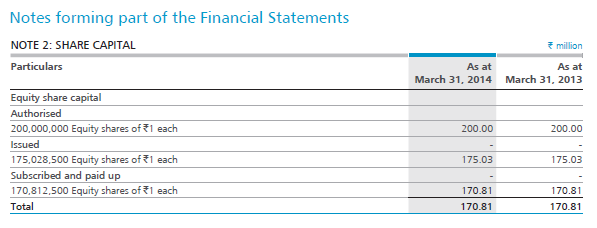

Chaque particulier dans l’état financier est appelé poste de ligne. Par exemple, le premier poste du bilan (sous la rubrique Capitaux propres et passif) est le capital social (comme indiqué par la flèche verte). Si vous remarquez, un numéro de note est associé au capital social. Ce sont les « annexes » liées à l’état financier. Dans la déclaration ci-dessus, ARBL indique que le capital social s’élève à 17 081 millions de roupies (ou 170,81 millions de roupies). En tant qu’investisseur, je serais évidemment intéressé de savoir comment l’ARBL est parvenue à un capital social de 17 081 millions de roupies. Pour le savoir, il faut examiner l’annexe associée (note numéro 2). Veuillez regarder l’instantané ci-dessous :

Bien sûr, étant donné que vous êtes peut-être nouveau dans les états financiers, un jargon comme le capital social n’a pas beaucoup de sens. Cependant, les états financiers sont simples à comprendre, et au cours des prochains chapitres, vous comprendrez comment lire les états financiers et y trouver un sens. Mais pour l’instant, rappelez-vous que l’état financier principal vous donne le résumé et que les annexes associées donnent les détails de chaque poste.

Clefs à retenir de ce chapitre

- Le rapport annuel (RA) d’une société est une communication officielle de la société à ses investisseurs et autres parties prenantes.

- Le RA est la meilleure source pour obtenir des informations sur l’entreprise ; par conséquent, le RA devrait être le choix par défaut de l’investisseur pour trouver des informations liées à l’entreprise.

- Le RA contient de nombreuses sections, chaque section soulignant un certain aspect de l’entreprise.

- Le RA est également la meilleure source pour obtenir des informations liées aux aspects qualitatifs de l’entreprise.

- La discussion et l’analyse de la direction est l’une des sections les plus importantes du RA. Elle présente le point de vue de la direction sur l’économie globale du pays, ses perspectives sur l’industrie dans laquelle elle opère pour l’année écoulée (ce qui a bien fonctionné et ce qui a mal fonctionné), et ce qu’elle prévoit pour l’année à venir.

- L’AR contient trois états financiers – le compte de résultat &, le bilan et l’état des flux de trésorerie.

- L’état autonome contient les chiffres financiers de la seule société en considération. Par contre, les chiffres consolidés contiennent les chiffres financiers de la société et de ses filiales.