3.1 – Mi az éves jelentés?

Az éves jelentés a vállalat éves kiadványa, amelyet a részvényeseknek és más érdekelt feleknek küld. Az éves jelentést a pénzügyi év végére teszik közzé, és az éves jelentésben rendelkezésre bocsátott összes adat március 31-i keltezésű. Az éves beszámoló általában elérhető a vállalat honlapján (a befektetői szekcióban) PDF dokumentumként, vagy kapcsolatba lehet lépni a vállalattal, hogy nyomtatott példányt kapjunk belőle.

A vállalat éves jelentése óta minden, ami az éves beszámolóban szerepel, hivatalosnak tekintendő. Ennélfogva az éves jelentésben szereplő tények bármilyen valótlan állítása a vállalat ellen felróható. Hogy szemléletet adjunk, az AR tartalmazza a könyvvizsgálói tanúsítványokat (aláírva, dátummal és pecséttel ellátva), amelyek igazolják az éves jelentésben szereplő pénzügyi adatok szentségét.

A potenciális befektetők és a jelenlegi részvényesek az éves jelentés elsődleges célközönsége. Az éves jelentéseknek a befektetők számára a leglényegesebb információkat kell nyújtaniuk, és az elsődleges üzenetet kell közvetíteniük. Egy befektető számára az éves jelentésnek kell lennie az alapértelmezett lehetőségnek, hogy információt keressen egy vállalatról. Természetesen számos médiaweboldal azt állítja, hogy pénzügyi információkat ad a vállalatról; a befektetőknek azonban kerülniük kell az ilyen forrásokból történő információkeresést. Ne feledjük, hogy az információ megbízhatóbb, ha azt közvetlenül az éves jelentésből szerezzük be.

Miért tévesztené meg a média honlapja a vállalati információkat, kérdezheti? Nos, lehet, hogy nem szándékosan teszik, de lehet, hogy más tényezők miatt kényszerülnek rá. Például előfordulhat, hogy a vállalat a P&L költségoldalán szeretné feltüntetni az “értékcsökkenést”, de a média honlapja esetleg külön fejlécben szerepelteti azt. Ez ugyan nem befolyásolná a teljes számokat, de megszakítja az adatok általános sorrendjét.

3.2 – Mit kell keresni az éves jelentésben?

Az éves jelentésnek számos olyan része van, amely hasznos információkat tartalmaz a vállalatról. Óvatosnak kell lenni az éves jelentés átnézése közben, mivel törékeny határvonal húzódik a vállalati tények és a vállalat által olvasni kívánt marketing tartalom között.

Lássuk át röviden az éves jelentés különböző részeit, és értsük meg, hogy a vállalat mit próbál kommunikálni az ÉR-ben. Az illusztráció kedvéért az Amara Raja Batteries Limited éves jelentését vettem alapul, amely a 2013-2014-es pénzügyi évhez tartozik. Mint talán tudják, az Amara Raja Batteries Limited autóipari és ipari akkumulátorokat gyárt. Az ARBL 2014-es pénzügyi évre vonatkozó éves beszámolóját innen töltheti le (https://www.amararajabatteries.com/Investors/annual-reports/)

Kérem, ne feledje, ennek a fejezetnek az a célja, hogy rövid eligazítást adjon az éves jelentés olvasásához. Egy éves beszámoló minden oldalának átfutása nem praktikus, azonban szeretnék betekintést nyújtani abba, hogy én személy szerint hogyan olvasnék át egy éves beszámolót, és hogyan érteném meg, milyen információk szükségesek, és milyen információkat hagyhatunk figyelmen kívül.

A jobb megértés érdekében arra kérem, hogy töltse le az ARBL éves jelentését, és ezzel párhuzamosan nézze át, miközben ezen a fejezeten haladunk.

Az ARBL éves jelentése a következő 9 fejezetet tartalmazza:

- Pénzügyi kiemelt adatok

- Vezetői nyilatkozat

- Vezetői vita & Elemzés

- 10 éves pénzügyi kiemelt adatok

- Társasági információk

- Vezérigazgatói jelentés

- Beszámoló a vállalatirányításról

- Pénzügyi rész, és

- Megjegyzés

Figyelem, nincs két egyforma éves jelentés; mindegyiket a vállalat igényeinek megfelelően készítik el, szem előtt tartva azt az iparágat, amelyben tevékenykedik. Az éves jelentés néhány szakasza azonban közös az összes éves jelentésben.

Az ARBL éves jelentésében az első szakasz a Pénzügyi kiemelések. A Pénzügyi kiemelések madártávlatból mutatja be a vállalat pénzügyi helyzetét az elmúlt évben. Az ebben a szakaszban szereplő információk lehetnek táblázatos vagy grafikus adatmegjelenítés formájában. Az éves jelentés ezen szakasza általában többéves összehasonlítást készít a működési és üzleti mutatókról.

Itt van ugyanennek a pillanatképe:

A Pénzügyi kiemelt adatok szakaszban látható részletek alapvetően a pénzügyi kimutatás kivonatai. A kivonatok mellett a vállalat néhány, saját maga által kiszámított pénzügyi mutatószámot is tartalmazhat. Röviden átnézem ezt a részt, hogy átfogó képet kapjak, de nem mondanám, hogy túl sok időt szeretnék vele tölteni. Azért nézem át röviden ezt a részt, mert ezeket és sok más mutatószámot úgyis magam számolnék ki, és miközben ezt teszem, nagyobb tisztánlátást nyerek a vállalatról és annak számairól. A következő néhány fejezetben megértjük, hogyan kell elolvasni és megérteni a pénzügyi kimutatásait, és hogyan kell kiszámítani a pénzügyi mutatókat.

A következő két szakasz, azaz a “Vezetői nyilatkozat” és a “Vezetői vita & elemzés” meglehetősen fontos. Időt töltök ezeknek a szakaszoknak az átnézésével. Ezek a szakaszok egyfajta képet adnak arról, hogy a vállalat vezetősége mit mond a vállalkozásról és általában az iparágról. Befektetőként vagy a vállalat potenciális befektetőjeként minden egyes szó, ami ezekben a szakaszokban szerepel, fontos. Valójában a “Minőségi szempontokkal” kapcsolatos (a 2. fejezetben tárgyalt) részletek némelyike megtalálható az üzleti jelentés e két szakaszában.

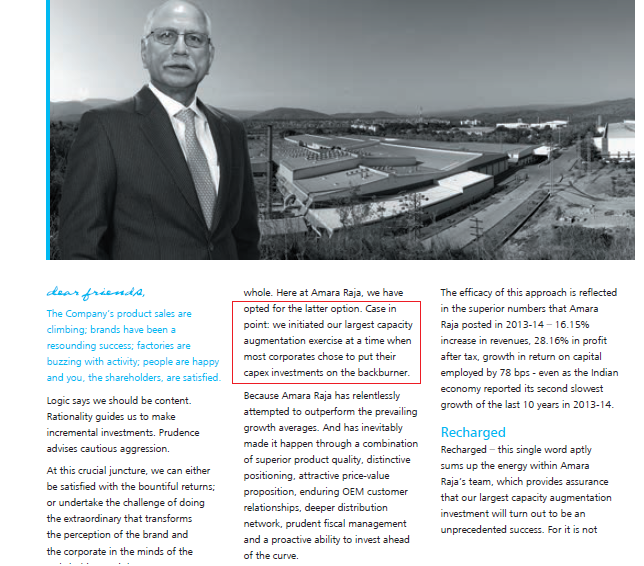

A “Vezetői nyilatkozatban” (néha elnöki üzenetnek is nevezik) a befektető betekintést nyerhet abba, hogyan gondolkodik a vállalat élén ülő ember a vállalkozásáról. Az itteni tartalom általában széleskörű, és egyfajta képet ad arról, hogy az üzlet hogyan van pozícionálva. Amikor átolvasom ezt a részt, megnézem, mennyire reális a menedzsment. Nagyon kíváncsi vagyok arra, hogy a vállalat vezetése a földön áll-e a lábával. Azt is megfigyelem, hogy átláthatóan beszélnek-e arról, hogy mi ment jól és mi ment rosszul.

Az egyik példa, amelyre kifejezetten emlékszem, egy jól bejáratott teagyártó vállalat elnöki üzenetének átolvasása volt. Üzenetében az elnök közel 10%-os bevételnövekedésről beszélt. A múltbeli bevételi számok azonban azt sugallták, hogy a vállalat bevétele 4-5%-kal nőtt. Nyilvánvaló, hogy ebben a kontextusban a 10%-os növekedési ráta égi lépésnek tűnt. Ez is azt jelezte, hogy a csúcson lévő ember talán nincs igazán szinkronban a földi valósággal, ezért úgy döntöttem, hogy nem fektetek be a vállalatba. Utólag visszatekintve, amikor visszatekintek a döntésemre, hogy nem fektettem be, valószínűleg helyes döntés volt.

Itt van az Amara Raja Batteries Limited; kiemeltem egy kis részt, amelyet érdekesnek tartok. Arra bátorítanám Önöket, hogy olvassák végig az éves jelentés teljes üzenetét.

A következő rész a “Vezetői vita &elemzés” vagy “MD&A”. Véleményem szerint ez talán az egyik legfontosabb szakasz az egész éves beszámolóban. A legáltalánosabb módja annak, hogy bármely vállalat ezt a szakaszt a makrogazdasági tendenciák ismertetésével kezdi. Megbeszélik az ország általános gazdasági tevékenységét és az üzleti hangulatot a vállalati világban. Ha a vállalatnak nagy az exportkitettsége, akkor még a globális gazdasági és üzleti hangulatról is beszélnek.

Az ARBL-nek mind az export, mind a belföldi üzleti érdekeltségei vannak, ezért mindkét szempontot tárgyalja az AR-ben. Lásd az alábbi pillanatképet:

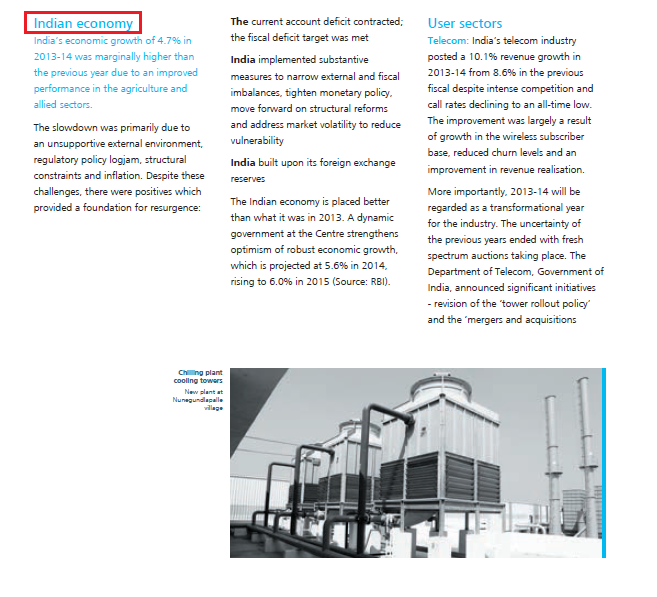

ARBL véleménye az indiai gazdaságról:

A vállalatok ezt követően általában az iparági trendekről beszélnek, és arról, hogy mit várnak az előttünk álló évre. Ez egy fontos rész, mivel így megérthetjük, hogy a vállalat mit tekint fenyegetéseknek és lehetőségeknek az iparágban. A legfontosabb, hogy ezt átolvasom, és összehasonlítom a versenytársaival, hogy megértsem, hogy a vállalatnak van-e előnye a versenytársaival szemben.

Ha például az Amara Raja Batteries Limited az egyik érdekes vállalat, akkor átolvasnám az AR ezen részét, és elolvasnám, hogy mit mond az Exide Batteries Limited az AR-jában.

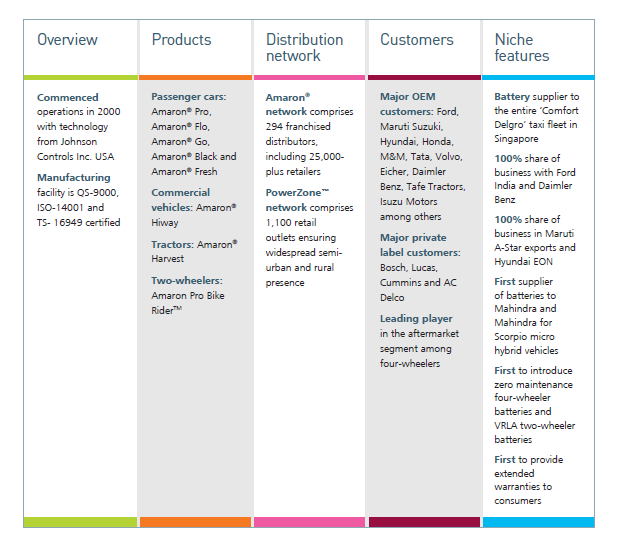

Memlékezzünk, hogy eddig a pontig a Management Discussion & Analysis-ben a vita széles körű és általános (globális gazdaság, hazai gazdaság és iparági trendek). A jövőben azonban a vállalat az üzleti tevékenységével kapcsolatos különböző szempontokat tárgyalna. Beszél arról, hogy a különböző üzletágakban hogyan teljesített az üzletág, hogyan áll az előző évhez képest stb. A vállalat valójában konkrét számokat közöl ebben a részben.

Itt egy pillanatkép ugyanerről:

Néhány vállalat még a következő évre vonatkozó iránymutatásait és stratégiáit is megvitatja a különböző vertikális területeken. Nézze meg az alábbi pillanatképet:

A “Vezetői vita &elemzés” című fejezetben történő megvitatás után az éves jelentés egy sor más jelentést is tartalmaz, mint például – Humánerőforrás-jelentés, K+F&fejlesztési jelentés, technológiai jelentés stb. Mindegyik jelentés fontos annak az iparágnak az összefüggésében, amelyben a vállalat működik. Ha például egy gyártó vállalat éves jelentését olvasom, különösen érdekel a humánerőforrás-jelentés, hogy megértsem, van-e a vállalatnak bármilyen munkaügyi problémája. Ha a munkaügyi problémáknak komoly jelei vannak, az a gyár bezárásához vezethet, ami nem jó a részvényeseknek.

3.3 – A pénzügyi kimutatások

Végül az éves beszámoló utolsó szakasza a vállalat pénzügyi kimutatásait tartalmazza. Amint azzal Ön is egyetért, a pénzügyi kimutatások talán az éves beszámoló egyik legfontosabb eleme. Három pénzügyi kimutatás van, amelyet a vállalat bemutat, nevezetesen:

- Az eredménykimutatás

- A mérleg és

- A pénzforgalmi kimutatás

A következő néhány fejezetben részletesen meg fogjuk érteni ezeket a kimutatásokat. Fontos azonban megértenünk, hogy a pénzügyi kimutatásoknak ebben a szakaszban két formája van.

- Egyedi pénzügyi kimutatás vagy egyszerűen önálló számok és

- Konszolidált pénzügyi kimutatás vagy egyszerűen konszolidált számok

Az önálló és konszolidált számok közötti különbség megértéséhez meg kell értenünk egy vállalat szerkezetét.

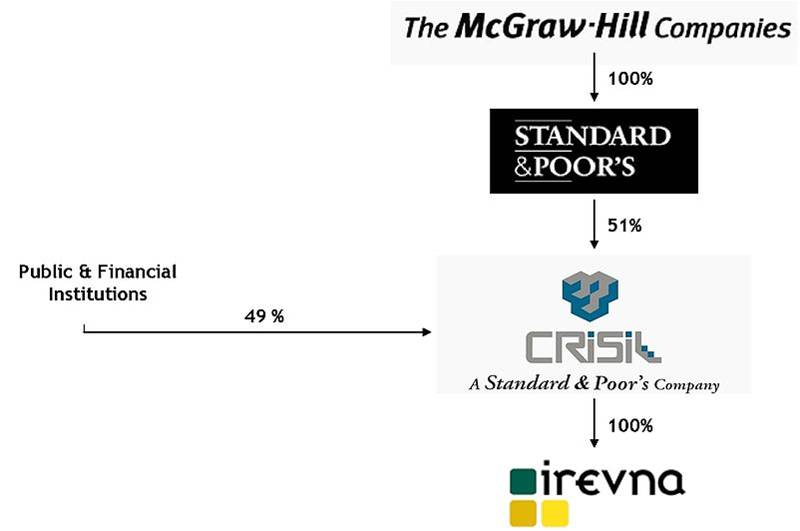

Tipikusan egy jól működő vállalatnak sok leányvállalata van. Ezek a vállalatok több más, jól működő vállalat számára is holdingként működnek. Hogy ezt jobban megértse, a CRISIL Limited részvényesi struktúráját vettem példának. Ugyanezt megtalálhatja a CRISIL éves jelentésében. Mint bizonyára tudja, a CRISIL egy indiai vállalat, amely elsősorban vállalati hitelminősítési szolgáltatásokkal foglalkozik.

Amint a fenti részvényesi szerkezetből láthatja:

- A Standard & Poor’s (S&P), egy amerikai székhelyű minősítő ügynökség 51%-os részesedéssel rendelkezik a CRISIL-ben. Így az S&P a CRISIL “holdingvállalata” vagy “promótere”.

- A CRISIL részvényeinek 49%-át állami és egyéb pénzügyi intézmények birtokolják.

- Az S&P azonban maga is egy másik vállalat, a “The McGraw-Hill Companies” 100%-os leányvállalata

- Ez azt jelenti, hogy a McGraw Hill teljes mértékben az S&P tulajdonosa, az S&P pedig a CRISIL 51%-át birtokolja.

- Továbbá, a CRISIL maga is teljes mértékben (100%-os részesedéssel) tulajdonol egy másik vállalatot, melynek neve ‘Irevna’.

A fentieket szem előtt tartva, gondoljunk a következő hipotetikus helyzetre. Tegyük fel, hogy a 2014-es pénzügyi évben a CRISIL 1000 Crs veszteséget termel, és az Irevna, a 100%-os leányvállalata 700 Crs nyereséget termel. Ön szerint mekkora lenne a CRISIL teljes nyereségessége?

A leányvállalatának köszönhetően a CRISIL vesztesége 300 Crs-ra csökken a hatalmas, 1000 Crs veszteség helyett. Másképpen úgy is nézhetjük, hogy a CRISIL önállóan 1000 Crs veszteséget termelt, de konszolidáltan 300 Crs veszteséget termelt.

Az önálló pénzügyi kimutatások tehát a vállalat önálló számait/pénzügyeit mutatják, és nem tartalmazzák a leányvállalatok pénzügyeit. A konszolidált számok azonban tartalmazzák a vállalat (azaz az önálló pénzügyi kimutatásokat) és a leányvállalatok pénzügyi kimutatásait.

Én személy szerint jobban szeretem a konszolidált pénzügyi kimutatásokat áttekinteni, hogy jobban bemutassák a vállalat pénzügyi helyzetét.

3.4 – A pénzügyi kimutatások táblázata

Mikor a vállalat beszámol a pénzügyi kimutatásairól, általában a teljes kimutatást közli, majd részletes magyarázattal követi azt.

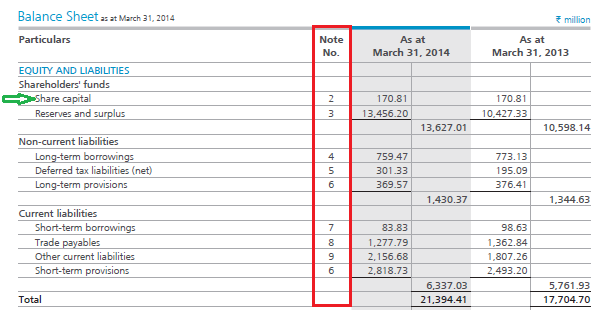

Nézze meg az ARBL egyik pénzügyi kimutatásának (mérleg) pillanatképét:

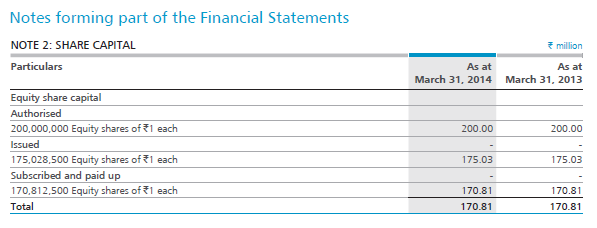

A pénzügyi kimutatásban minden egyes részletet sorszámnak nevezünk. Például a mérleg első tétele (a Saját tőke és kötelezettségek között) a jegyzett tőke (amint azt a zöld nyíl mutatja). Ha észreveszed, a jegyzett tőkéhez egy jegyzetszám is kapcsolódik. Ezeket a pénzügyi kimutatáshoz kapcsolódó “táblázatoknak” nevezik. A fenti kimutatásban az ARBL azt állítja, hogy a részvénytőke 17,081 Crs rúpia (vagy 170,81 millió rúpia). Befektetőként természetesen érdekelne, hogy az ARBL hogyan jutott 17,081 Crs rúpiára, mint alaptőkére. Ahhoz, hogy ezt kiderítsük, meg kell nézni a kapcsolódó táblázatot (2. megjegyzés). Kérem, nézze meg az alábbi pillanatképet:

Természetesen, figyelembe véve, hogy önnek talán újak a pénzügyi kimutatások, az olyan szakkifejezéseknek, mint a részvénytőke, sok értelme van. A pénzügyi kimutatások azonban könnyen érthetőek, és a következő néhány fejezetben meg fogja érteni, hogyan olvassa el a pénzügyi kimutatásokat, és hogyan találja meg az értelmét. De egyelőre ne feledje, hogy a fő pénzügyi kimutatás adja az összefoglalót, a kapcsolódó táblázatok pedig az egyes tételek részleteit.

A fejezet legfontosabb tanulságai

- A vállalat éves jelentése (ÉB) a vállalat hivatalos közleménye a befektetők és más érdekelt felek felé.

- Az éves beszámoló a legjobb forrás a vállalatról való tájékozódásra; ezért a befektetőnek az éves beszámolót kell választania a vállalattal kapcsolatos információk beszerzésére.

- Az éves beszámoló számos részt tartalmaz, és mindegyik rész az üzleti tevékenység egy bizonyos aspektusát emeli ki.

- Az éves beszámoló a legjobb forrás a vállalat minőségi szempontjaival kapcsolatos információk beszerzésére is.

- A vezetőségi megbeszélés és elemzés az egyik legfontosabb rész az éves beszámolóban. Ez tartalmazza a vezetőség álláspontját az ország általános gazdasági helyzetéről, az iparágra vonatkozó kilátásaikat az elmúlt évre vonatkozóan (mi ment jól és mi ment rosszul), és mit várnak az előttünk álló évre.

- A számviteli beszámoló három pénzügyi kimutatást tartalmaz: az eredménykimutatást, a mérleget és a pénzforgalmi kimutatást.

- A különálló kimutatás csak a vállalat pénzügyi számait tartalmazza. A konszolidált számok azonban a vállalat és leányvállalatai pénzügyi számait tartalmazzák.