3.1 – What is an Annual Report?

Raport roczny (AR) jest coroczną publikacją firmy i jest wysyłany do akcjonariuszy i innych zainteresowanych stron. Raport roczny jest publikowany przed końcem roku finansowego, a wszystkie dane udostępnione w raporcie rocznym są datowane na 31 marca. AR jest zwykle dostępny na stronie internetowej firmy (w sekcji inwestora) jako dokument PDF, lub można skontaktować się z firmą, aby uzyskać twardą kopię tego samego.

Od raportu rocznego spółki, cokolwiek jest wymienione w AR jest uważany za oficjalny. W związku z tym, wszelkie przeinaczenia faktów w sprawozdaniu rocznym mogą być prowadzone przeciwko firmie. Aby dać ci perspektywę, AR zawiera certyfikaty biegłego rewidenta (podpisane, datowane i zapieczętowane) poświadczające świętość danych finansowych zawartych w raporcie rocznym.

Potencjalni inwestorzy i obecni akcjonariusze są głównymi odbiorcami raportu rocznego. Raporty roczne powinny zawierać najbardziej istotne informacje dla inwestora i komunikować jego główne przesłanie. Dla inwestora, raport roczny musi być domyślną opcją poszukiwania informacji o firmie. Oczywiście, wiele stron internetowych mediów twierdzi, że podaje informacje finansowe o spółce, jednak inwestorzy powinni unikać szukania informacji w takich źródłach. Pamiętaj, że informacje są bardziej wiarygodne, jeśli dostaniemy je bezpośrednio z raportu rocznego.

Dlaczego witryna mediów błędnie przedstawia informacje o firmie można zapytać? Cóż, mogą one nie zrobić to celowo, ale mogą być zmuszeni do tego z powodu innych czynników. Na przykład, firma może chcieć włączyć „amortyzację” do strony wydatków P&L, ale witryna medialna może chcieć włączyć ją w oddzielnym nagłówku. Chociaż to nie wpłynie na ogólne liczby, to przerywa ogólną sekwencję danych.

3.2 – Co szukać w raporcie rocznym?

Raport roczny ma wiele sekcji, które zawierają przydatne informacje o firmie. Trzeba być ostrożnym podczas przechodzenia przez raport roczny, ponieważ istnieje delikatna linia między faktami firmy i treści marketingowych, że firma chce, aby przeczytać.

Przejdźmy krótko przez różne sekcje raportu rocznego i zrozumieć, co firma stara się przekazać w AR. Dla celów ilustracji, wziąłem Raport Roczny Amara Raja Batteries Limited, należący do roku finansowego 2013-2014. Jak być może wiesz, Amara Raja Batteries Limited produkuje akumulatory samochodowe i przemysłowe. Możesz pobrać ARBL FY2014 AR stąd (https://www.amararajabatteries.com/Investors/annual-reports/)

Pamiętaj, że celem tego rozdziału jest przekazanie Ci krótkiej orientacji, jak czytać raport roczny. Przechodzenie przez każdą stronę AR nie jest praktyczne, jednak chciałbym podzielić się spostrzeżeniami na temat tego, jak osobiście czytałbym AR i zrozumieć, jaki rodzaj informacji jest wymagany i jakie informacje możemy zignorować.

Aby lepiej zrozumieć, zachęcam do pobrania raportu rocznego ARBL i przejść przez niego jednocześnie z postępami w tym rozdziale.

Raport roczny ARBL składa się z następujących 9 sekcji:

- Wyniki finansowe

- Oświadczenie zarządu

- Dyskusja zarządu &Analiza

- 10-letnie wyniki finansowe

- Informacje korporacyjne

- Raport dyrektora

- Raport na temat ładu korporacyjnego

- Sekcja finansowa, oraz

- Powiadomienie

Uwaga, żadne dwa raporty roczne nie są takie same; Wszystkie one są wykonane w celu dostosowania do wymagań firmy, utrzymując w perspektywie branży, w której działają. Jednak niektóre z sekcji w raporcie rocznym są wspólne w raportach rocznych.

Pierwsza sekcja w AR ARBL jest Financial Highlights. Financial Highlights zawiera widok z lotu ptaka na to, jak firma finanse wyglądają na rok minął . Informacje w tej sekcji mogą mieć formę tabeli lub graficznego przedstawienia danych. Ta sekcja raportu rocznego zazwyczaj sprawia, że wieloletnie porównanie metryk operacyjnych i biznesowych.

Tutaj jest migawka tego samego:

Szczegóły, które można zobaczyć w sekcji Financial Highlights są w zasadzie wyciąg z jego sprawozdania finansowego. Wraz z wyciągami, firma może również zawierać kilka wskaźników finansowych obliczonych przez samą firmę. Krótko przeglądam tę sekcję, aby uzyskać ogólny pogląd, ale nie powiedziałbym, że lubię spędzać nad nią zbyt wiele czasu. Powodem krótkiego przejrzenia tej sekcji jest to, że i tak sam obliczyłbym te i wiele innych wskaźników, a robiąc to, zyskałbym większą jasność co do firmy i jej liczb. W ciągu najbliższych kilku rozdziałów, będziemy rozumieć, jak czytać i rozumieć swoje sprawozdania finansowe i jak obliczyć wskaźniki finansowe.

Następne dwie sekcje, tj. „Management Statement” i „Management Discussion & Analysis”, są dość ważne. Poświęcam czas na zapoznanie się z tymi sekcjami. Sekcje te dają ci poczucie tego, co kierownictwo firmy ma do powiedzenia na temat ich działalności i branży w ogóle. Jako inwestor lub potencjalny inwestor w firmie, każde słowo wymienione w tych sekcjach jest ważne. W rzeczywistości, niektóre szczegóły związane z „Aspektami jakościowymi” (omówione w rozdziale 2), można znaleźć w tych dwóch sekcjach AR.

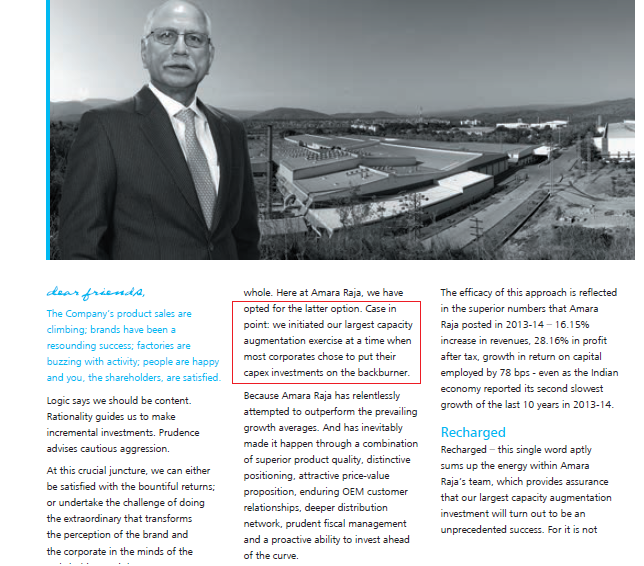

W „Oświadczeniu Zarządu” (czasami nazywane Komunikatem Prezesa), inwestor dostaje perspektywę tego, jak człowiek siedzący na samej górze myśli o swoim biznesie. Treść tutaj jest zazwyczaj szeroka i daje poczucie tego, jak firma jest pozycjonowana. Kiedy czytam tę sekcję, zwracam uwagę na to, jak realistyczny jest zarząd. Bardzo zależy mi na tym, aby sprawdzić, czy zarząd firmy stoi twardo na ziemi. I również obserwować, czy są one przejrzyste w dyskusji, co poszło dobrze i co poszło źle.

Jeden przykład, że wyraźnie pamiętam było czytanie przez wiadomość prezesa dobrze ugruntowanej firmy produkcji herbaty. W swoim komunikacie, prezes mówił o wzroście przychodów prawie 10%. Jednak historyczne dane dotyczące przychodów sugerowały, że przychody firmy wzrosły o 4-5%. Oczywiście, w tym kontekście, wzrost o 10% wydawał się niebiańskim posunięciem. To również wskazywało, że człowiek na górze może nie być w pełni zsynchronizowany z rzeczywistością, więc postanowiłem nie inwestować w tę firmę. Retrospektywnie, kiedy patrzę wstecz na moją decyzję o nieinwestowaniu, prawdopodobnie była to słuszna decyzja.

Tutaj jest Amara Raja Batteries Limited; podkreśliłem małą część, która moim zdaniem jest interesująca. Zachęcam do zapoznania się z całą wiadomością zawartą w Raporcie Rocznym.

Przechodząc dalej, kolejną sekcją jest 'Dyskusja Zarządu &Analiza’ lub 'MD&A’. Jest to, moim zdaniem, być może jedna z najważniejszych sekcji w całym AR. Najbardziej standardowym sposobem dla każdej firmy, aby rozpocząć tę sekcję jest mówienie o makro trendów w gospodarce. Omawiają one ogólną aktywność gospodarczą kraju i nastroje biznesowe w całym świecie korporacyjnym. Jeśli firma ma wysoką ekspozycję na eksport, oni nawet mówić o globalnej gospodarki i nastrojów biznesowych.

ARBL ma zarówno eksportu i krajowego interesu biznesowego, a zatem omawiają oba te kąty w ich AR. Zobacz migawkę poniżej:

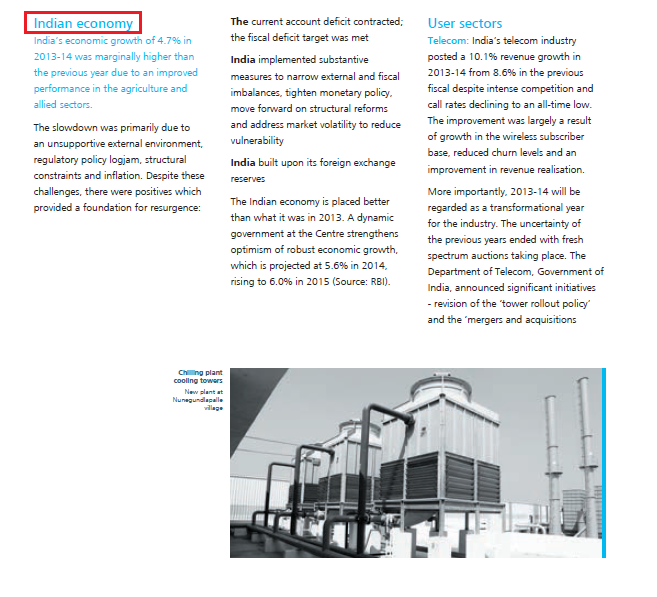

ARBL’s view on the Indian economy:

Po tym, firmy zazwyczaj mówią o trendach w branży i czego oczekują w nadchodzącym roku. Jest to ważna sekcja, ponieważ możemy zrozumieć, co firma postrzega jako zagrożenia i szanse w branży. Co najważniejsze, czytam przez to i porównać go ze swoimi rówieśnikami, aby zrozumieć, czy firma ma przewagę nad swoimi rówieśnikami.

Na przykład, jeśli Amara Raja Batteries Limited jest firmą zainteresowania, przeczytałbym przez tę część AR i przeczytać przez to, co Exide Batteries Limited ma do powiedzenia w ich AR.

Pamiętaj, do tego punktu, dyskusja w Dyskusja Zarządzania & Analiza jest szeroka i ogólna (gospodarka światowa, gospodarka krajowa i trendy w branży). Jednak w przyszłości, firma będzie omawiać różne aspekty związane z jego działalności. To mówi o tym, jak działalność została wykonana w różnych działach, jak to fares w porównaniu do poprzedniego roku, itp. Firma, w rzeczywistości, daje konkretne liczby w tej sekcji.

Tutaj jest migawka z tego samego:

Niektóre firmy nawet omówić swoje wytyczne i strategie na następny rok w różnych pionach. Czy spojrzeć na migawkę poniżej:

Po omówieniu tych w „Management Discussion & Analysis,” raport roczny zawiera szereg innych raportów, takich jak – Raport zasobów ludzkich, R&D raport, Raport technologii itp. Każdy z tych raportów jest ważny w kontekście branży, w której działa firma. Na przykład, jeśli czytam raport roczny firmy produkcyjnej, będę szczególnie zainteresowany raportem zasobów ludzkich, aby zrozumieć, czy firma ma jakiekolwiek problemy z zatrudnieniem. Jeśli istnieją poważne oznaki problemów z pracą, może to prowadzić do fabryki jest zamknięty, co nie jest dobre dla swoich akcjonariuszy.

3.3 – Sprawozdania finansowe

Wreszcie, ostatnia sekcja AR zawiera sprawozdania finansowe spółki. Jak można się zgodzić, sprawozdania finansowe są być może jednym z najważniejszych aspektów raportu rocznego. Istnieją trzy sprawozdania finansowe, że firma będzie prezentować mianowicie:

- Zestawienie zysków i strat

- Bilans i

- Rachunek przepływów pieniężnych

Będziemy rozumieć każde z tych sprawozdań w szczegółach w ciągu najbliższych kilku rozdziałów. Jednak ważne jest, aby zrozumieć, że sprawozdania finansowe występują w dwóch formach na tym etapie.

- Standardowe sprawozdanie finansowe lub po prostu numery standalone i

- Skonsolidowane sprawozdanie finansowe lub po prostu numery skonsolidowane

Aby zrozumieć różnicę między numerami standalone i skonsolidowane, musimy zrozumieć strukturę firmy.

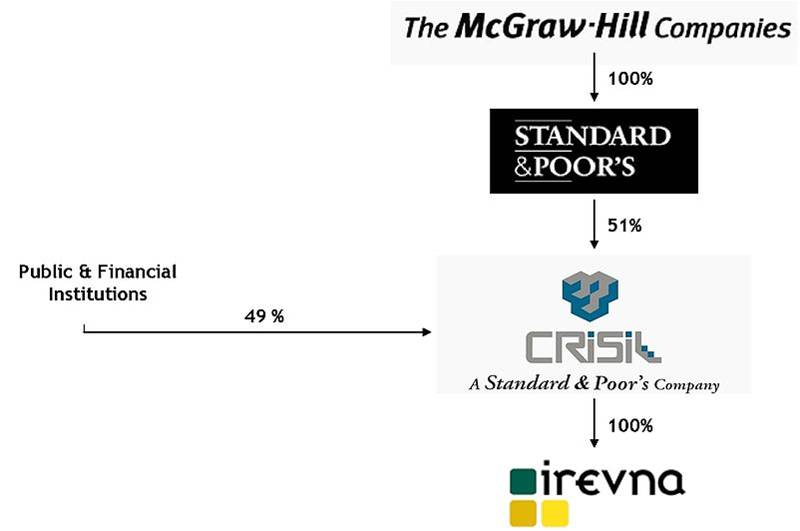

Typowo, dobrze ugruntowana firma ma wiele spółek zależnych. Firmy te działają również jako spółka holdingowa dla kilku innych dobrze ugruntowanych firm. Aby pomóc Ci zrozumieć to lepiej, wziąłem przykład struktury udziałów CRISIL Limited. To samo można znaleźć w raporcie rocznym CRISIL. Jak być może wiesz, CRISIL jest indyjską firmą, która koncentruje się na usługach ratingowych dla przedsiębiorstw.

Jak widać na powyższej strukturze udziałów:

- Standard & Poor’s (S&P), agencja ratingowa z siedzibą w USA posiada 51% udziałów w CRISIL. Hence S&P is the 'Holding company’ or the 'Promoter’ of CRISIL.

- Public and other Financial institutions hold the balance of 49% of shares of CRISIL.

- Jednakże sama spółka S&P jest w 100% spółką zależną innej spółki o nazwie „The McGraw-Hill Companies”

- To oznacza, że McGraw Hill jest w pełni właścicielem S&P, a S&P posiada 51% udziałów w CRISIL.

- Ponadto, sam CRISIL jest w pełni właścicielem (100% udziałów) innej spółki o nazwie „Irevna”.

Patrząc na powyższe w perspektywie, pomyśl o tej hipotetycznej sytuacji. Załóżmy, że w roku obrotowym 2014 CRISIL ponosi stratę w wysokości 1000 tys. rupii, a Irevna, jej spółka w 100% zależna, osiąga zysk w wysokości 700 tys. rupii. Jaka byłaby ogólna rentowność CRISIL?

Dzięki swojej filii, strata CRISIL jest zmniejszona do 300 tys. zamiast ogromnej straty 1000 tys. Innym sposobem, aby spojrzeć na to jest to, że CRISIL na podstawie jednostkowej dokonał straty Rs.1000 Crs, ale na podstawie skonsolidowanej, to dokonał straty Rs.300 Crs.

Stąd, Jednostkowe sprawozdania finansowe reprezentują spółki samodzielne numery / finansowe i nie obejmują jej spółek zależnych „finansowe. Jednak numery skonsolidowane obejmują spółki (i.e.standalone finansowe) i jej sprawozdań finansowych podmiotów zależnych.

I osobiście wolą patrzeć przez skonsolidowanych sprawozdań finansowych do reprezentowania sytuacji finansowej firmy lepiej.

3.4 – Harmonogramy sprawozdań finansowych

Gdy firma raportuje swoje sprawozdania finansowe, zazwyczaj raportuje pełne sprawozdanie, a następnie uzupełnia je szczegółowym wyjaśnieniem.

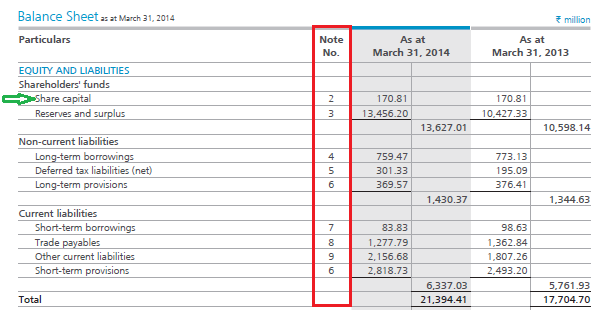

Przyjrzyjrzyj się migawce jednego ze sprawozdań finansowych ARBL (bilans):

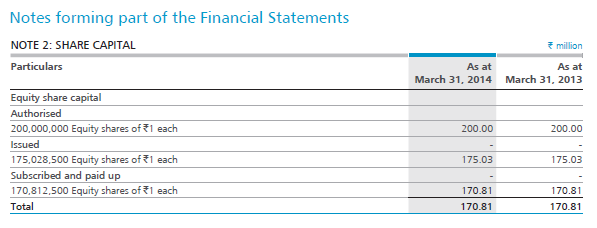

Każdy szczegół w sprawozdaniu finansowym jest określany jako pozycja liniowa. Na przykład, pierwszą pozycją w Bilansie (w pozycji Kapitał własny i zobowiązania) jest kapitał zakładowy (jak wskazuje zielona strzałka). Jeśli zauważysz, z kapitałem zakładowym związany jest numer noty. Są to tak zwane „harmonogramy” związane ze sprawozdaniem finansowym. Patrząc na powyższe oświadczenie, ARBL stwierdza, że kapitał zakładowy wynosi Rs.17.081 Crs (lub Rs.170.81 Million). Jako inwestor chciałbym oczywiście wiedzieć, w jaki sposób ARBL doszedł do kwoty 17,081 mln EUR jako kapitału zakładowego. Aby się tego dowiedzieć, należy zapoznać się z powiązanym harmonogramem (nota nr 2). Proszę spojrzeć na poniższą migawkę:

Oczywiście, biorąc pod uwagę, że możesz być nowy w sprawozdaniach finansowych, żargon taki jak kapitał zakładowy ma wiele sensu. Jednak sprawozdanie finansowe jest proste do zrozumienia, a w ciągu kilku następnych rozdziałów zrozumiesz, jak czytać sprawozdanie finansowe i nadać mu sens. Ale na razie pamiętaj, że główne sprawozdanie finansowe daje podsumowanie, a powiązane harmonogramy dają szczegóły dotyczące każdej pozycji.

Kluczowe wnioski z tego rozdziału

- Raport roczny (AR) spółki jest oficjalnym komunikatem spółki do jej inwestorów i innych interesariuszy.

- Raport roczny jest najlepszym źródłem informacji o spółce; dlatego też raport roczny powinien być domyślnym wyborem dla inwestora w celu pozyskania informacji związanych ze spółką.

- Raport roczny zawiera wiele sekcji, z których każda podkreśla pewien aspekt działalności.

- Raport roczny jest również najlepszym źródłem informacji związanych z jakościowymi aspektami spółki.

- Dyskusja i analiza zarządu jest jedną z najważniejszych sekcji raportu rocznego. Ma perspektywy kierownictwa na temat ogólnej gospodarki kraju, ich perspektywy na przemysł, w którym działają w roku minionym (co poszło dobrze, a co źle), i co przewidują na rok następny.

- AR zawiera trzy sprawozdania finansowe – Rachunek zysków i strat, bilans i rachunek przepływów pieniężnych.

- Jednostkowe sprawozdanie zawiera numery finansowe tylko spółki do rozważenia. Jednak skonsolidowane numery zawierają firmy i jej spółek zależnych numerów finansowych.

.