Do tej pory wiesz dokładnie, co sądzimy o punktacji kredytowej (podpowiedź: jest fałszywa). Ale jedną z rzeczy, na którą nadal musisz zwracać uwagę, jest Twój raport kredytowy. Nawet jeśli jesteś wolny od długów i nie obchodzi Cię, co myślą o Tobie duże banki i pożyczkodawcy, nie możesz po prostu zignorować swojego raportu kredytowego. Nadal trzeba sprawdzić go pod kątem błędów lub oznak oszustwa co najmniej raz w roku.

Ale przesiewanie przez te rzeczy może być dość mylące, zwłaszcza jeśli nie wiesz, jak czytać swój raport kredytowy lub jakiego rodzaju czerwone flagi szukać. Wiemy, że to może być dużo do przyjęcia. Ale nie martw się! Zrobiliśmy wszystko, abyś nie musiał tego robić. Ready, set, let’s walk through everything you need to know about how to read your credit report.

- What Is a Credit Report?

- Jak uzyskać raport kredytowy

- Jak przeczytać swój raport kredytowy

- Informacje identyfikujące

- Historia kredytowa

- Public Records

- Zapytania

- Co oznacza „otwarte konto” na moim raporcie kredytowym?

- Co oznacza „U” w raporcie kredytowym?

- Kto może zobaczyć mój raport kredytowy?

- Gdzie mogę znaleźć mój wynik kredytowy?

- Czy ktoś może uruchomić raport kredytowy bez mojej wiedzy?

- Jak zakwestionować nieścisłości

- Avoid Identity Theft

What Is a Credit Report?

A credit report is kind of like a report card for your credit history. Może on być wykorzystany przez potencjalnych kredytodawców do określenia Twojego „ryzyka”, czyli tego, jak prawdopodobne jest, że będziesz płacić miesięczne raty na czas. Raport kredytowy wszystko o tobie może im powiedzieć:

-

Datę otwarcia jakichkolwiek kont kredytowych lub zaciągnięcia jakichkolwiek pożyczek

-

Obecne saldo na każdym koncie

-

Twoją historię płatności historia płatności

-

Limity kredytowe i całkowite kwoty kredytów

-

Wszelkie bankructwa lub zastawy podatkowe

-

Twoje dane identyfikacyjne (nazwisko, adres, numer ubezpieczenia społecznego)

Biuro kredytowe lub firma zajmująca się sprawozdawczością kredytową, taka jak Equifax, Experian lub TransUnion, dostarczy twoje informacje do każdej firmy, która może rozważać udzielenie pożyczki lub kredytu. Te biura działają niezależnie, więc ich raporty na Twój temat mogą zawierać nieco inne informacje, w zależności od tego, z której firmy korzystały.

Jak uzyskać raport kredytowy

Masz prawo do jednej bezpłatnej kopii raportu kredytowego rocznie od każdej z głównych agencji raportowania kredytowego, o których właśnie mówiliśmy. Ale raporty nie są wysyłane do Ciebie automatycznie – musisz o nie poprosić! A ponieważ każda agencja przechowuje inne dane, warto sprawdzić to we wszystkich trzech. Jeśli dobrze rozegrasz swoje karty, możesz nawet rozłożyć je w czasie, aby otrzymywać bezpłatny raport niemal co kwartał.

![]()

Przejmij kontrolę nad swoimi pieniędzmi dzięki BEZPŁATNEJ wersji próbnej Ramsey+.

Teraz, gdy już wiesz, jak uzyskać swój raport kredytowy, przeprowadzimy Cię przez cztery główne obszary, w których musisz sprawdzić, czy nie ma żadnych czerwonych flag. Te mogą pomóc Ci dostrzec potencjalne sytuacje kradzieży tożsamości, więc słuchaj!

Jak przeczytać swój raport kredytowy

Informacje identyfikujące

Ta sekcja zawiera wszelkie informacje osobiste, które mogą być użyte do zidentyfikowania Ciebie, w tym:

-

Nazwisko

-

Adres

-

Numer ubezpieczenia społecznego

-

Data urodzenia

-

Numer telefonu

Czerwone flagi: Wszystko w tej sekcji musi odnosić się do ciebie, a nie do kogoś innego, komu zdarza się dzielić twoje nazwisko, panie Jones. A skoro już przy tym jesteś, sprawdź też dwukrotnie numer ubezpieczenia społecznego na wszelki wypadek.

Upewnij się, że wszystkie wymienione adresy to miejsca, w których rzeczywiście mieszkałeś. Jeśli nigdy nie byłeś w Waxahachie w Teksasie, ale raport mówi, że mieszkałeś tam przez siedem lat, możesz chcieć to sprawdzić. Podzielimy się później, jakie kroki należy podjąć, jeśli znajdziesz błędy w swoim raporcie.

Historia kredytowa

Większość raportu znajduje się w tej sekcji. Twoja historia kredytowa obejmuje:

-

Otwarte i opłacone konta kredytowe, takie jak karty kredytowe, hipoteczne i pożyczki

-

Konta współdzielone z innymi osobami

-

Łączne kwoty pożyczek

-

Reszta salda pożyczki

-

Opóźnione płatności

-

Konta, które zostały wysłane do windykacji

Czerwone flagi: Przeczytaj i ponownie przeczytaj tę sekcję, aby upewnić się, że wszystko jest w porządku. Rozumiesz? Dobrze. A teraz sprawdź jeszcze raz. Poważnie. Poszukaj kont, które zostały otwarte, a które nie brzmią znajomo, i sprawdź, czy płatności nie zostały odnotowane jako spóźnione, podczas gdy w rzeczywistości nie były.

Jeśli zamknąłeś konto karty kredytowej, sprawdź, czy jest ono widoczne jako zamknięte w twoim raporcie kredytowym. Upewnij się również, że żadne linie kredytowe nie zostały otwarte w Twoim imieniu bez Twojej zgody – to ogromna czerwona flaga i może oznaczać, że jesteś zagrożony kradzieżą tożsamości.

Public Records

Chcesz, aby ta część była pusta. Działalność finansowa wymieniona tutaj – bankructwo, zastawy podatkowe i wyroki – jest pobierana z rejestrów publicznych, a niektóre rzeczy mogą pozostać w raporcie kredytowym przez 7-10 lat.

Czerwone flagi: Jest to dość rzadkie, aby znaleźć błąd w tej części raportu, ale warto skanowania w każdym razie. Błędy w tej sekcji powinny być usunięte ASAP.

Zapytania

Tutaj zobaczysz szczegółową listę każdej firmy, która zażądała twojego raportu kredytowego. Istnieją dwa rodzaje zapytań kredytowych: miękkie i twarde. Miękkie zapytania pochodzą od firm chcących wysłać Ci materiały promocyjne lub od obecnych wierzycieli sprawdzających Twoje konto. Twarde zapytania są wykonywane, gdy faktycznie ubiegasz się o kartę kredytową, pożyczkę lub kredyt hipoteczny.

Czerwone flagi: Trudne zapytania powodują spadek punktacji kredytowej o kilka punktów, więc upewnij się, że naprawdę wyraziłeś zgodę na trudne zapytania o Twój kredyt. Powinny one zniknąć z twojego raportu po około dwóch latach.

Co oznacza „otwarte konto” na moim raporcie kredytowym?

Otwarte konto to każda linia kredytowa, którą otworzyłeś i nigdy oficjalnie nie zamknąłeś. Wiesz, jak ta spłacona karta kredytowa z domu towarowego, o której zapomniałeś zadzwonić i ją anulować. Nawet jeśli nie używałeś karty kredytowej przez kilka lat, nadal będzie ona widniała jako otwarte konto w twoim raporcie kredytowym, dopóki nie skontaktujesz się z firmą w celu jej zamknięcia. Więc, przestań mieć zimne stopy i po prostu idź naprzód i zamknij je na dobre.

Co oznacza „U” w raporcie kredytowym?

University of Credit Reporting? Nie. U” oznacza „niesklasyfikowany”, lub że konto nie było aktualizowane w czasie, gdy raport był sporządzany. Jest to jeden z wielu kodów statusu, które mogą pojawić się obok konta w Twoim raporcie kredytowym. Kody takie jak ten zazwyczaj wskazują na problem z kontem, np. zaległość w spłacie lub wysłanie do windykacji.

Możesz również zobaczyć „U”, jeśli konto jest nowe i nie dokonałeś jeszcze żadnych płatności. Nie ma to negatywnego wpływu na Twój wynik kredytowy i nie ma się czym martwić.

Kto może zobaczyć mój raport kredytowy?

Większość ludzi nie może legalnie użyć Twoich danych osobowych, aby uzyskać dostęp do Twojego raportu kredytowego. Jednakże, istnieje kilka rodzajów organizacji, które mogą uzyskać dostęp do Twojego kredytu: banki, wierzyciele, pożyczkodawcy, firmy ubezpieczeniowe, potencjalni właściciele, agencje windykacyjne, potencjalni pracodawcy i rząd.

Prawa dotyczące tego, kto może uzyskać dostęp do Twojego wyniku kredytowego różnią się w zależności od stanu. Jeśli się martwisz, zrób badania i dowiedz się jakie jest prawo w twoim miejscu zamieszkania.

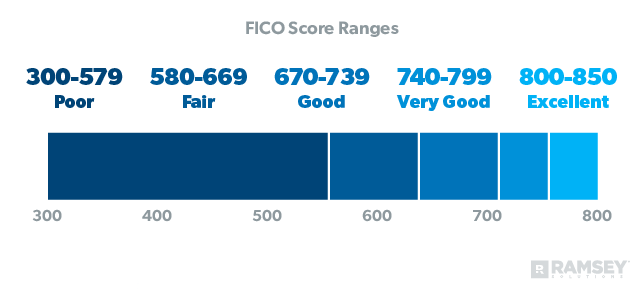

Gdzie mogę znaleźć mój wynik kredytowy?

Jeśli dostałeś darmowy raport kredytowy, nie bądź zaskoczony, gdy nie zawiera on twojego wyniku kredytowego. Aby ją zobaczyć, musisz skorzystać z bezpłatnego serwisu internetowego lub zapłacić za nią za pośrednictwem MyFico.com lub biura kredytowego.

Ale pamiętaj, że kiedy wszystko sprowadza się do tego, ocena kredytowa jest tak naprawdę tylko oceną „kocham dług”. To prawda, „dobry wynik” po prostu pokazuje, jak dobrze grałeś w grę długów. Nie odzwierciedla on twojej rzeczywistej wartości netto ani ilości pieniędzy, które masz w banku. Innymi słowy, nie jest to nic, z czego można być dumnym. Jedynym sposobem, aby utrzymać swój gwiazdkowy wynik kredytowy jest życie w długach i pozostanie tam. Nie dziękuję!

Możliwe jest życie bez oceny kredytowej, co jest dokładnie tym, co Dave zaleca. Ale to nie znaczy, że powinieneś zaśmiecać swój kredyt, aby go obniżyć! Po prostu zacznij spłacać swoje długi, zamknij swoje konta kredytowe po ich spłaceniu i nie zaciągaj żadnych nowych długów. Jeśli stosujesz się do zaleceń Baby Steps, powinieneś osiągnąć ten nieokreślony wynik w ciągu kilku miesięcy do kilku lat. Pamiętaj: Brak kredytu to nie to samo, co posiadanie niskiego wyniku kredytowego.

Czy ktoś może uruchomić raport kredytowy bez mojej wiedzy?

To zależy. Jak powiedzieliśmy wcześniej, są miękkie zapytania i twarde zapytania. Miękkie zapytania zdarzają się przez cały czas, nawet o tym nie wiedząc – firma może sprawdzić Twój wynik kredytowy, jeśli planuje wysłać do Ciebie ofertę promocyjną. Te zapytania nie mają żadnego wpływu na Twoją ocenę kredytową.

Natomiast trudne zapytania wymagają Twojej rzeczywistej zgody, zanim będą mogły zostać wykonane. Mają one wpływ na Twoją ocenę kredytową i nie mogą być legalnie wykonane bez Twojej wiedzy, więc oddychaj spokojnie. Jeśli zauważysz trudne zapytanie, którego nie autoryzowałeś, będziesz musiał zakwestionować je z agencją kredytową.

Jak zakwestionować nieścisłości

Wszelkie błędy w raporcie kredytowym muszą być podjęte z agencją, która pokazuje błąd. Napisz list, w którym wyszczególnisz każdą niepoprawną pozycję, którą znalazłeś i dlaczego ją kwestionujesz.

Powiedzmy, że zamknąłeś kartę kredytową, ale nadal widnieje ona jako otwarte konto w Twoim raporcie kredytowym. Oto, co musisz zrobić: Zbierz dokumenty i wszelkie dowody, które możesz mieć, aby udowodnić, że jest to błąd. Następnie wyślij to wszystko listem poleconym – i nie zapomnij o zwrotnym potwierdzeniu odbioru! Agencja ma tylko 30 dni na odpowiedź, więc powinieneś zobaczyć jakiś ruch dość szybko.

Avoid Identity Theft

Twój raport kredytowy może wydawać się skomplikowany na początku, ale teraz, gdy wiesz, czego szukać, miejmy nadzieję, że nie jest to tak zniechęcające. To nigdy nie jest zły pomysł, aby być proaktywnym i upewnić się, że wszystko jest poprawne. Utrzymanie się na szczycie raportu kredytowego jest doskonałym sposobem, aby chronić się przed kradzieżą tożsamości, więc upewnij się, że jesteś chroniony!

.