- Przejdź do tematów związanych z przystępnością:

- How Much Mortgage Can I Afford On…50k, 100k, 200k

- Your Down Payment Greatly Affects How Much House You Can Afford

- Spójrz na swoje dochody vs. Liabilities to See How Much You Can Borrow for a Mortgage

- Get a Credit Report to Determine Monthly Liabilities

- Poznaj swój stosunek długu doIncome Ratio

- To, z czym jesteś wygodny vs. What Your Lender Will Allow

- Picking a Certain Loan Amount to Avoid a Jumbo Mortgage

- Shop Around for a Better Rate So You Can Borrow More

Przejdź do tematów związanych z przystępnością:

– Twoja pensja sama w sobie nie odpowiada na pytanie

– Twoja zaliczka i przystępność

– Dochód vs. Pasywa

– Określ swój DTI

– To, z czym czujesz się komfortowo vs. Co pożyczkodawca pozwoli

– Niższa stopa hipoteczna oznacza, że możesz pożyczyć więcej

Jeśli termin hipoteka przeszedł przez twój umysł ostatnio i jesteś na rynku, aby kupić nowy dom, prawdopodobnie zadałeś sobie pytanie: „Ile domu mogę sobie pozwolić”?

Jest to bardzo ważne pytanie, na które wszyscy przyszli właściciele domów powinni znać odpowiedź, zanim zaczną patrzeć na nieruchomości, czy to dom jednorodzinny, condo, czy townhouse.

Wiedząc, ile hipoteki można sobie pozwolić pozwoli Ci zawęzić swoje poszukiwania domu, dzięki czemu można zaoszczędzić czas i być bardziej produktywne. I miejmy nadzieję, że udane w znalezieniu swojego dream home.

W rzeczywistości, jeśli nie masz już pre- zatwierdzenia hipotecznych w ręku, który zasadniczo szczegóły, jak dużo domu można sobie pozwolić, większość agentów nieruchomości nie będzie traktować cię poważnie.

I może nawet nie zabrać cię na zewnątrz, aby zobaczyć aukcji. Dlaczego? Ponieważ sprzedawcy domów nie chcą tracić czasu z potencjalnym nabywcą, który nie jest rzeczywiście wykwalifikowanych w danym przedziale cenowym.

How Much Mortgage Can I Afford On…50k, 100k, 200k

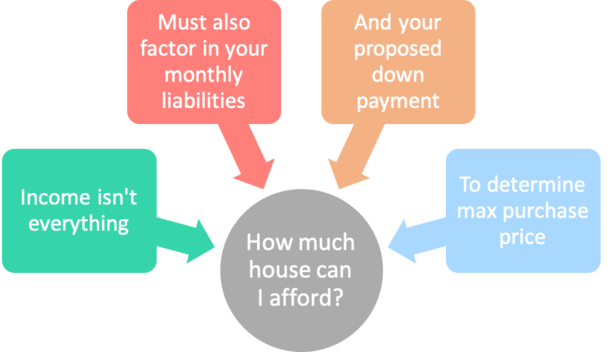

- Nie możesz po prostu podłączyć swojego dochodu, aby określić przystępność

- Musisz rozważyć swoje inne miesięczne wydatki

- Wraz z zaliczką i aktualnym oprocentowaniem kredytów hipotecznych

- Nie zapomnij o lokalnych podatkach od nieruchomości i ubezpieczeniu domu!

Choć pytanie jest często sformułowane jako „ile domu”, być może lepiej jest zapytać „ile hipoteki mogę sobie pozwolić” zamiast tego.

Mówię to, ponieważ potencjalnie możesz sobie pozwolić na zakup wszystkich rodzajów domów w zależności od wielkości zaliczki.

To powiedziawszy, wydaje się, że wielu ludzi chce wiedzieć, na jaką hipotekę mogą sobie pozwolić w oparciu o pewną pensję, taką jak $50,000 lub $100,000.

Again, to nie jest takie proste, nic nigdy nie jest w świecie hipotecznym. Nie możemy po prostu spojrzeć na swoje dochody w próżni, aby określić, ile można pożyczyć na kredyt hipoteczny.

Zamiast tego, musimy wziąć pod uwagę swoje miesięczne zobowiązania (wydatki), takie jak kredyty studenckie, karty kredytowe, wszelkie obecne kredyty hipoteczne, które planujesz zachować, oraz proponowaną opłatę za mieszkanie (w tym ubezpieczenie domu i podatek od nieruchomości).

Niestety, nie wszyscy mamy takie same miesięczne wydatki lub ten sam roczny rachunek za podatek od nieruchomości. Te rzeczy mogą się znacznie różnić.

Na przykład, jeśli ktoś zarabia $100,000 rocznie, ale ma niebotyczne wydatki miesięczne, w tym drogie Range Rover leasingu, który ustawia je z powrotem $2,000 miesięcznie, to może nie mieć znaczenia, że są one w klubie sześć cyfr.

Jego oszczędny przyjaciel, który zarabia trochę mniej, powiedzmy tylko 75 000 $ rocznie, ale jeździ Priusem, którego posiada na własność bez miesięcznych płatności, będzie miał mniej więcej tyle samo pieniędzy dostępnych dla ewentualnej miesięcznej raty kredytu hipotecznego.

Prawidłowy kalkulator przystępności weźmie pod uwagę wszystkie te ważne elementy, aby upewnić się, że rzeczywiście kwalifikujesz się do określonej ceny zakupu.

Your Down Payment Greatly Affects How Much House You Can Afford

- A low-down payment mortgage can seriously dent housing affordability

- Whereas a borrower able to put down 20%+ will have a smaller loan amount

- Along with a lower mortgage payment each month

- Thanks to a better interest rate and no mortgage insurance in most cases

We also need to factor in the borrower’s down payment to determine the maximum loan amount (and maximum home purchase price) they can afford.

Jeśli ktoś wpłaca 20% na dom o wartości $500,000, jego kwota pożyczki wyniesie tylko $400,000.

I odwrotnie, jeśli ktoś wpłaca tylko 5% na ten sam dom o wartości $500,000, jego kwota pożyczki będzie znacznie wyższa i wyniesie $475,000.

Teraz rozważmy całkowitą miesięczną ratę kredytu hipotecznego dla każdej pożyczki, z 20% zaliczką unikając prywatnego ubezpieczenia hipotecznego i otrzymując bardziej korzystne oprocentowanie.

Kredytobiorca A: $400,000 kwota pożyczki @4% = $1,909.66

Kredytobiorca B: $475,000 kwota pożyczki @4.5% + PMI z $150 miesięcznie = $2,556.76

Różnica: $647.10

Jak widać, sama zaliczka może zmienić równanie przystępności domu ogromnie. Patrzymy na różnicę w miesięcznej płatności prawie 650 dolarów, która jest o 34% wyższa.

Innymi słowy, nawet jeśli obaj kredytobiorcy mają taką samą dokładną pensję, ich płatności mieszkaniowe mogą się znacznie różnić w oparciu o to, ile są skłonni lub mogą odłożyć na dom, a także jakie stopy hipoteczne otrzymują.

Zauważ niższe oprocentowanie na mniejszej hipotece powyżej. Pożyczkodawcy nagradzają tych, którzy przychodzą z wyższymi zaliczkami.

Jasne, dochód jest ważny, ale tak samo jest kwota pożyczki, a to może być tylko ustalona przez obliczenie zaliczki.

Więcej odkładasz, mniejsza kwota pożyczki będzie (i miesięczna płatność), i vice versa.

Długa historia w skrócie, musimy spojrzeć na więcej niż tylko dochody…nikt nie będzie w stanie powiedzieć ci z jakąkolwiek pewnością, na jaką hipotekę możesz sobie pozwolić, tylko dlatego, że wiedzą, że zarabiasz X kwotę każdego roku.

Niższe miesięczne wydatki i niższa stopa procentowa oznacza niższą ratę kredytu domowego, co oznacza, że przystępność domu może wzrosnąć dla zdyscyplinowanego i oszczędnego kredytobiorcy.

Dla przypomnienia, miesięczne płatności powyżej są oparte na 30-letniej stałej hipotece.

Jeśli kupujący chce tylko 15-letnią stałą, przystępność spadnie ogromnie w zależności od wielkości kredytu. Użyj kalkulatora hipotecznego, aby porównać płatności na obu produktach.

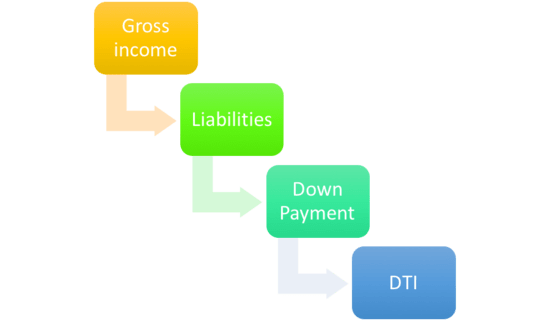

Spójrz na swoje dochody vs. Liabilities to See How Much You Can Borrow for a Mortgage

- First tally up all your gross income that can be documented

- Then consider all your monthly outlays that can be found on a credit report

- Like car lease payments, credit card payments, pożyczki studenckie i tak dalej

- Tak określasz to, co pozostało do zapłaty za mieszkanie

Najlepszym sposobem określenia, na ile możesz sobie pozwolić, lub naprawdę ile domu pożyczkodawca pozwoli ci kupić, jest najpierw spojrzenie na miesięczny dochód brutto, a następnie porównanie go do wszystkich twoich zobowiązań.

Underwriters zazwyczaj proszą o ostatnie dwa lata dochodów, aby zapewnić, że są one stabilne i oczekuje się, że będą kontynuowane w przewidywalnej przyszłości.

Oprócz typowej pensji podstawowej, twój dochód może również zawierać takie rzeczy jak premie, nadgodziny, prowizje, napiwki, ubezpieczenie społeczne, emeryturę, rentę, alimenty i alimenty na dzieci, dochód z samozatrudnienia, dochód z wojska, dodatek samochodowy i tak dalej.

Upewnij się, że uwzględniasz wszystkie źródła dochodu, aby uzyskać pełny obraz, ale również sprawdź, czy są one akceptowalne, zanim je uwzględnisz.

Zobowiązania obejmują wszystko, co musisz płacić co miesiąc, w tym zarówno konta odnawialne jak i ratalne, które pojawiają się w twoim raporcie kredytowym.

Konta ratalne obejmują rzeczy takie jak kredyty hipoteczne, kredyty studenckie, leasingi i pożyczki samochodowe, które mają stałe oprocentowanie i warunki i wymagają regularnych równych płatności kredytowych.

Podstawowo, jesteś winien określoną kwotę pieniędzy każdego miesiąca i masz określoną ilość czasu na jej spłatę.

Przykładem może być leasing samochodowy, który ma warunki na 3 lata przy 200$ miesięcznie. Każdego miesiąca płacisz 200 dolarów i musisz spłacić całe saldo do końca 3-letniego okresu.

Odnawialne konta, z drugiej strony, oferują większą elastyczność. Obejmują one karty kredytowe, które pozwalają na płacenie minimalnej miesięcznej raty, na której możesz również utrzymać saldo.

Chociaż możesz mieć ustawiony limit wydatków, twoje saldo może się zmieniać z miesiąca na miesiąc, a tym samym twoja minimalna rata może się również zmieniać.

Masz wybór, aby dokonać minimalnej raty, lub większej kwoty. You can even pay the entire balance off if you so desire (you probably should!).

When calculating your revolving accounts for a mortgage, simply take the minimum payment due.

Get a Credit Report to Determine Monthly Liabilities

- You need a copy of a recent credit report

- To determine the minimum payments on all your liabilities

- A lender will order one and plug in all these monthly costs as well

- To determine your DTI ratio, który jest kluczem do kwalifikowalności

Kolejnym krokiem jest uzyskanie rąk na raporcie kredytowym, abyś mógł zobaczyć dokładnie, jak wygląda każda miesięczna płatność za każde zobowiązanie, zgodnie z raportem agencji sprawozdawczości kredytowej.

Jest to ważne, ponieważ chociaż można płacić pewną kwotę miesięcznie, kwota może się zmienić i będzie się różnić na różnych metod sprawozdawczości kredytowej, więc najlepiej jest zobaczyć raport kredytowy, aby zobaczyć dokładnie to, co biura kredytowe zobaczyć. This is what mortgage lenders will see too.

Also be sure to take into account any monthly payments you make that won’t show up on your credit report, such as gardening services, pool services, and cleaning services to name a few for your own budget.

These won’t count against you when qualifying for a mortgage, but they are important considerations to ensure you don’t get in over your head.

Te koszty mogą rzeczywiście naprawdę dodać się, i mają tendencję do wzrostu, jak rozmiar / cena domu wzrasta.

W rzeczywistości, można łatwo spędzić 1000 dolarów miesięcznie na tych usług pomocniczych.

Więc czynnik w wszystkie koszty, aby zapewnić, że nie dostać się w nad głową, lub wiatr się konieczności bycia własnym ogrodnik, basen facet, pokojówka, i tak dalej. Unless of course, that’s your thing.

*An important note to keep in mind! Jeśli ciągniesz kredyt na własną rękę lub z brokerem hipotecznym, bank lub pożyczkodawca, którego ostatecznie używasz do finansowania, nadal będzie ciągnąć swój własny raport kredytowy, a każda nowa aktywność prawdopodobnie pojawi się na ich raporcie.

Dlatego jest to konieczne, aby uniknąć otwierania nowych kart kredytowych i / lub uniknąć dokonywania jakichkolwiek drogich zakupów na istniejących kartach kredytowych przed i podczas procesu home-buying.

Doing so can throw off payments and drop credit scores dramatically if you accrue a large amount of debt or open any new lines of credit between when you pull credit and the bank does.

Poznaj swój stosunek długu doIncome Ratio

- Jeśli znasz swoje dochody i zobowiązania

- Możesz dowiedzieć się o swoim wskaźniku DTI dość łatwo

- To jest to, co kredytodawcy używają do określenia, ile możesz sobie pozwolić

- Istnieją konkretne limity DTI w zależności od rodzaju kredytu

Po zsumowaniu wszystkich miesięcznych płatności i podzieleniu sumy przez miesięczny dochód brutto, możesz dowiedzieć się dokładnie, na ile domu możesz sobie pozwolić, obliczając swój wskaźnik DTI, czyli stosunek długu do dochodu.

Banki i kredytodawcy hipoteczni mają pewne wymagania dotyczące wskaźnika DTI, których nie możesz przekroczyć.

Na przykład, możesz zobaczyć coś takiego jak 30/45, co oznacza, że twoja całkowita miesięczna opłata mieszkaniowa (płatność hipoteczna plus podatki od nieruchomości i ubezpieczenie domu) nie może przekroczyć 30 procent twojego miesięcznego dochodu brutto.

A twoja płatność mieszkaniowa plus wszystkie inne miesięczne zobowiązania nie mogą przekroczyć 45 procent dochodu brutto.

Podstawowo, roczny rachunek za podatek od nieruchomości i całkowita składka na ubezpieczenie domu zostaną podzielone przez 12, aby uzyskać miesięczną kwotę, która jest dodawana do miesięcznej raty hipotecznej z tytułu kapitału i odsetek (znanej jako PITI).

Upewnij się, że kalkulator hipoteczny, którego używasz uwzględnia te inne koszty, a także jest dokładny. Wiele z nich uwzględnia tylko kapitał i odsetki, jednocześnie zaniżając lub całkowicie ignorując podatki i ubezpieczenie.

Pamiętaj, że podczas gdy DTI jest wymogiem pożyczkodawcy, powinieneś również określić, ile domu jesteś w stanie sfinansować. Innymi słowy, nie kupuj po prostu maksymalnej ilości domu, do którego się kwalifikujesz.

Na przykład, możesz chcieć odłożyć pewną sumę pieniędzy każdego miesiąca na oszczędności, emeryturę lub edukację swojego dziecka w college’u.

Każdy ma inne cele finansowe, więc upewnij się, że patrzysz zarówno na numery pożyczkodawcy i swój własny poziom komfortu przy określaniu odpowiedniego zakresu cen, aby uniknąć wiatru w domu biednych.

Na koniec, zrozum, że im mniejsze ryzyko przedstawiasz pożyczkodawcy, tym niższe będzie twoje oprocentowanie kredytu hipotecznego, co może znacznie zwiększyć twoją siłę nabywczą.

Po prostu, niższa stopa procentowa oznacza niższą miesięczną płatność mieszkaniową, która pozwoli ci kupić więcej domu, że tak powiem.

Aby zwiększyć siłę nabywczą domu, skup się na utrzymaniu solidnego wyniku kredytowego i utrzymaniu innych miesięcznych zobowiązań tak niskich, jak to tylko możliwe.

Robienie tego pozwoli ci pozwolić sobie na nieco więcej w dziale hipotecznym, jeśli to jest to, czego ostatecznie pragniesz.

To, z czym jesteś wygodny vs. What Your Lender Will Allow

- Consider what your personal comfort level is first

- Regardless of what loan amount you qualify for

- Be sure to account for ALL your other monthly expenses

- Along with moving fees, remonty, media i inne koszty związane z zakupem domu

Przy rozważaniu przystępności kredytu hipotecznego, będziesz musiał ocenić zarówno swój apetyt na koszty mieszkaniowe, jak i te z banku lub pożyczkodawcy hipotecznego ostatecznie przyznającego Ci finansowanie.

Jasne, możesz mieć pewną elastyczność, ale kredytodawca będzie miał dobrze zdefiniowane wymagania dotyczące stosunku długu do dochodu, które określą, ile możesz pożyczyć do T.

Ta dokładna liczba będzie oparta na twoim miesięcznym dochodzie brutto w ciągu ostatnich dwóch lat, a nie tylko na tym „wielkim miesiącu”, który miałeś.

Więc dobrze przyjrzyj się swoim dochodom i swoim zobowiązaniom dłużnym, aby określić, gdzie stoisz (zrobiłem poręczny kalkulator hipoteczny, aby to obliczyć).

And when plugging in your loan amount, be sure to consider the entire mortgage payment, that is, principal, interest, taxes, and insurance, otherwise known as PITI.

If it’s a condo, don’t forget the HOA fees, which can amount to several hundred dollars a month and seriously change the outcome.

In short, your actual housing costs will exceed the principal and interest owed on your mortgage. Więc kwota kredytu hipotecznego myślisz kwalifikują się do może być niższa, gdy te inne koszty są factored in.

W każdym razie, może nie być wygodne pożyczanie tyle, ile jesteś w stanie zakwalifikować się do. I to jest całkowicie w porządku. Możesz chcieć odłożyć więcej gotówki każdego miesiąca na inne rzeczy, takie jak inwestycje, fundusz awaryjny, itp.

Nie musisz pożyczać maksymalnej kwoty, którą pożyczkodawca zatwierdza dla Ciebie. Niektórzy mogą nawet twierdzić, że powinieneś pożyczyć mniej, aby dać sobie poduszkę.

Więc kiedy pytasz o to, ile hipoteki mogę zakwalifikować, być może dostosuj ją w dół, aby zrekompensować wszystkie te wyżej wymienione koszty.

Picking a Certain Loan Amount to Avoid a Jumbo Mortgage

- It might be in your best interest to keep your loan amount at/below a certain threshold

- Like the conforming loan limit, który różni się w zależności od hrabstwa

- Or at/below a certain loan-to-value ratio (LTV)

- This may expand financing options and allow you to obtain a lower rate

If your loan amount is really large, you could wind up in the jumbo loan realm, which is currently as high as $679,650 in high-cost regions, but as low as $453,101 in cheaper areas of the country.

Jeśli znajdziesz się na cusp, to może być mądry, aby przynieść w trochę więcej zaliczki, aby zakwalifikować się do zgodnej kwoty pożyczki, co sprawi, że finansowanie łatwiejsze do uzyskania i prawdopodobnie doprowadzić do niższej stopy hipotecznej.

Oczywiście, istnieją pewne agresywne jumbo kredytodawców tam, że zostały znane pokonać zgodnych cen, więc niekoniecznie jest to deal breaker przekroczyć ten limit kredytu.

Pozwól osobie, z którą pracujesz, porównać oba scenariusze, aby zobaczyć, który z nich ma więcej sensu pod względem finansowym.

Shop Around for a Better Rate So You Can Borrow More

- If you actually take the time to shop around for a mortgage

- Which most home buyers don’t actually bother to do

- You might be able to snag a lower interest rate

- And thereby increase your home purchasing power regardless of income

Finally, rozejrzyj się! Chociaż może to być oczywiste, jeśli można zabezpieczyć niższą stopę procentową kredytu hipotecznego, będziesz w stanie wziąć na większą hipotekę, ponieważ będzie to tańsze.

Nie bądź jednym z wielu konsumentów, którzy tylko uzyskują pojedynczy cytat hipoteczny. Jesteś po prostu wyrzucając swoje ciężko zarobione pieniądze.

Sprawdź stawki z lokalnym bankiem, porównać stawki online, lub zaciągnąć brokera hipotecznego lub dwa do wyszukiwania dla Ciebie.

Nawet różnica jednej ósmej punktu może zrobić różnicę, więc upewnij się, że nie lekceważą potencjalnych oszczędności lub kosztów.

W zamknięciu, tylko dlatego, że można sobie pozwolić / kwalifikują się do kredytu hipotecznego nie oznacza, że należy wziąć jeden out. I jak wspomniano, nie musisz pożyczać do limitu. Możesz pożyczyć mniej!

Wraz z posiadaniem domu pojawią się nieoczekiwane koszty i utrzymanie, więc upewnij się, że bierzesz je pod uwagę i odkładasz pieniądze na takie okazje.

Również rozważ swoje bezpieczeństwo zatrudnienia – nie chcesz zwariować i kupić zbyt dużo domu w oparciu o oczekiwania przyszłych zarobków, zwłaszcza jeśli widzisz, że istnieje ryzyko ich spadku lub całkowitego zniknięcia.

Porada: Jakiej stopy hipotecznej mogę się spodziewać?