Fastighetsutveckling är en process i flera steg som kan vara komplicerad, långvarig och riskfylld. Det kan ta flera år att föra ett projekt från det inledande planeringsstadiet via byggandet till det slutliga färdigställandet, och det finns många hinder som kan dyka upp på vägen. Ändå kan utvecklingsprojekt också vara mycket lönsamma investeringsmöjligheter. Utvecklingsprojekt ger per definition möjlighet att leverera en produkt som för närvarande inte finns på en marknad, vilket ofta ger ett nytt utbud för att tillfredsställa en uppdämd efterfrågan på marknaden. När den här aspekten av ett utvecklingsprojekt är väl genomförd kan den leda till en framgångsrik framgångshistoria, något som helt enkelt inte är lika möjligt med en befintlig tillgång. Investerare kan med större säkerhet bedöma några av de risker som är förknippade med byggandet genom att bättre förstå ett utvecklingsprojekts ”livscykel”.

Lägg upp ett konto för att se de senaste erbjudandena

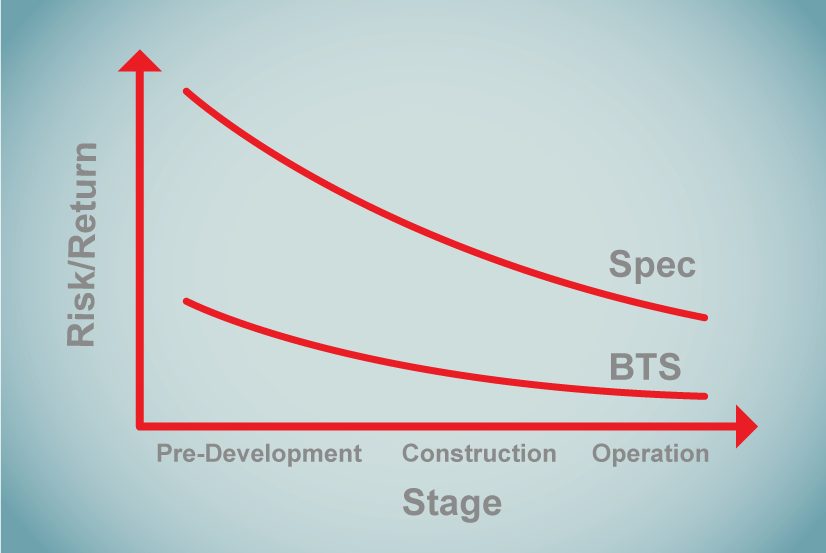

Risk över projekttyp och skede

Två faktorer kan spela en stor roll för risken i ett visst projekt: projekttyp och skede. Som framgår av diagrammet ovan kan projekttypen avgöra hur brant riskkurvan är över projektets livscykel.

Ett exempel på en projekttyp med relativt låg risk över alla stadier av livscykeln är ett ”build-to-suit”-projekt inom detaljhandeln. I ett bygg-till-sitt-projekt för detaljhandel säkrar en byggherre en långsiktig hyresgäst, t.ex. McDonald’s eller Walgreens, och utvecklar en fastighet för att passa den hyresgästen. För dessa typer av projekt är byggnadsrisken låg eftersom byggnaderna är ganska enhetliga, och hyresrisken är nästan obefintlig eftersom hyresgästen redan är identifierad och har ett hyresavtal med begränsade möjligheter att säga upp det. Det kan finnas en viss risk före utveckling beroende på de rättsliga hindren, vilket beskrivs i avsnittet om förutveckling nedan.

I motsatt ände av spektrumet finns ett exempel på en projekttyp med relativt hög risk i alla stadier som kallas ”spekulativt” eller ”spec”-projekt. I ett spekulativt industri- eller kontorsprojekt kan en byggherre ha få eller inga hyresåtaganden innan byggnationen påbörjas. Byggherren motiverar projektet genom att peka på befintlig eller förväntad efterfrågan på fastigheten efter färdigställandet. För spekulationsprojekt är uthyrningsrisken hög eftersom det inte finns några identifierade hyresgäster från början, byggnadsrisken kan vara hög om projektets utformning är unik, och risken före utveckling kan vara hög om det är svårt att erhålla finansiering eller om det finns många hinder i form av regleringar.

När varje steg i ett utvecklingsprojekt avslutas, minskar den totala projektrisken successivt. Tidigt i cykeln finns det fler potentiella hinder och okända faktorer. När ett projekt närmar sig byggnadsstadiet ”shovel-ready” har många av dessa potentiella hinder tagits upp och lösts och det finns en större säkerhet när det gäller genomförande, kostnader och tidsplan.

Nedan diskuterar vi punkter som är konsekventa för alla projekttyper.

Främsta stadiet: Förutveckling

Den tidiga fasen av ett projekt fokuserar på due diligence, forskning och tillstånd. Det är ofta den mest varierande varaktigheten. Investeringar i detta skede medför de största och mest varierande riskerna eftersom det finns många okända faktorer. Några av de vanligaste stegen i den här fasen är bland annat:

-

Marknadsanalys och genomförbarhetsstudier

-

Förvärv av mark eller säkerställande av optionsrättigheter för köp av mark

-

Miljöbedömningar

-

Undersökningar

-

Sitplaner, utvecklingsplaner, och byggnadsplaner

-

Godkännande

-

En del infrastrukturförbättringar

-

Förberedelse av byggfinansieringen

Då detta skede är det mest riskfyllda, finansieras förutvecklingsarbetet vanligen av projektsponsornI kommersiella fastigheter är sponsorn en enskild person eller ett företag med ansvar för att hitta, förvärva och förvalta fastigheten på partnerskapets vägnar. Sponsorn förväntas vanligtvis investera mellan 5 och 20 % av det totala erforderliga egna kapitalet. De ansvarar sedan för att anskaffa resterande medel och förvärva och förvalta investeringsfastighetens dagliga verksamhet…. Mer eller en källa till startkapital som kan tas ut genom bygglånet. Investeringar som görs i detta skede ger därför högre avkastning än de som görs i de senare skedena. En viktig notering för kapitalinvesterare är att det är en mycket rigorös process att erhålla byggfinansiering från en bank eller annan långivare, och om en byggherre redan har ett bygglån ordnat innebär det vanligtvis att ett antal stora hinder har undanröjts.

Det kanske största hindret för kapitalbildning i detta skede är den lokala jurisdiktionens tillståndsprövning. Det finns vanligtvis två olika godkännanden som krävs för att påbörja byggandet: godkännande av markanvändning och byggnadsgodkännande.

Ett markanvändningstillstånd är en styrande jurisdiktions godkännande av projektet på en konceptuell nivå. Nästan alla jurisdiktioner i landet, med det anmärkningsvärda undantaget Houston i Texas, har någon form av reglering av markanvändning, vilket ger ett ämnessystem för att sortera och kvalificera inte bara den föreslagna markanvändningen (detaljhandel, industri, bostäder etc.) utan även de fysiska egenskaperna hos förbättringarna (höjd, täthet, avgränsningar etc.).

Processen för ansökan om markanvändning kan försena ett projekt i månader eller till och med år. Av denna anledning är markanvändningstillståndet, även om det inte är det slutliga godkännandet för byggnadsändamål, ofta det största hindret för att uppnå projektfinansiering. Några punkter som kan fördröja godkännandet av markanvändning är följande:

-

Rezoneringsprocessen

-

Appell från grannar eller andra berörda parter

-

Tvister mellan byggherren och jurisdiktionen

-

En komplicerad designprocess som kräver flera iterationer av situationsplanen

Då en jurisdiktion beviljar ett byggnadstillstånd, godkänner den ett projekt på en teknisk nivå. En jurisdiktion granskar genom sina ingenjörer byggplanerna för att avgöra om de uppfyller vissa säkerhetsnormer och överensstämmer med gällande byggregler. Processen för ansökan om bygglov är relativt snabb jämfört med processen för markanvändning eftersom den ska baseras på objektiva kriterier. Av denna anledning är det mindre troligt att den fördröjer finansieringen. Bygglovet är i allmänhet den sista milstolpen i förutvecklingsstadiet.

Mellanstadiet: Byggnation

Mittfältet innebär att man bygger förbättringarna. Eftersom förutvecklingsuppgifterna har slutförts är projektriskerna i detta skede kraftigt reducerade men absolut inte eliminerade. Några av de vanligaste stegen i detta skede är bl.a. följande:

-

Vertikal konstruktion

-

Projektmarknadsföring

-

Tillstånd till byggfinansieringen

-

Förhandsuthyrning

-

Förhandsuthyrning

-

Avtala om permanent finansiering (om det inte skedde under för- och efterbehandlingen).utveckling)

-

Avtal för fastighetsförvaltare (om inte gjort under förutvecklingen)

Projektet finansieras vanligtvis i detta skede av sponsorn, externa investerare och ett kortsiktigt byggnadslån. Ofta fördelas skulden till byggherren i steg som kallas ”dragningar” när byggmilstolparna har uppnåtts. Investeringar och lån som görs i detta skede ger i allmänhet lägre avkastning än investeringar före utveckling men högre avkastning än de som görs för fullt uppförda eller stabiliserade byggnader.

Det certifikat för inflyttning markerar i allmänhet slutet av byggnadsfasen och gör det möjligt att påbörja fastighetsdriften. Liksom bygglovet baseras det på objektiva kriterier för byggkvaliteten och är en ganska administrativ process.

Slutskedet: Drift

Den sista fasen i utvecklingsprocessen, drift, är den första fasen i byggnadens liv. Även om riskerna före utvecklingen och byggandet kan vara undanröjda vid denna tidpunkt, är det fortfarande en risk att få tag på hyresgäster. Några aktiviteter under slutskedet är t.ex:

-

Fortsatt marknadsföring och uthyrning

-

Finnande av en köpare, om det inte har gjorts tidigare

-

Fastställande av en hållstrategi, om den inte säljs

-

Att öka fastighetsförvaltningen

-

Att uppnå stabilisering

Projektet finansieras vanligtvis i detta skede med byggfinansiering eller ytterligare en omgång kortsiktig ”överbryggningsfinansiering” tills projektet når ett tröskelvärde som kallas ”stabilisering”, vilket vanligtvis definieras som en viss beläggningsgrad (kanske 90 % eller bättre) under en viss tidsperiod (kanske tre på varandra följande månader). Vid stabilisering kan så kallad ”permanent” eller långsiktig finansiering placeras och användas för att ta ut byggfinansieringen. Beroende på hur mycket förhyrning som utförts under byggnationen kan detta vara det minst riskfyllda skedet. Av denna anledning kommer permanenta lån och investeringar i eget kapital att ge den lägsta avkastningen.

Denna ögonblicksbild belyser utvecklingsprojektens riskprofil över tid, men många av samma risker som gäller för köp eller refinansiering av en befintlig byggnad, t.ex. sponsorns betalningsförmåga och sakkunskap, de ekonomiska förhållandena och marknadsfaktorer, är också tillämpliga.