3.1 – Vad är en årsredovisning?

Årsredovisningen är en årlig publikation från företaget och skickas till aktieägare och andra intresserade parter. Årsredovisningen publiceras i slutet av räkenskapsåret och alla uppgifter som görs tillgängliga i årsredovisningen är daterade till den 31 mars. AR finns vanligtvis tillgänglig på företagets webbplats (i avsnittet för investerare) som ett PDF-dokument, eller så kan man kontakta företaget för att få en papperskopia av samma.

Sedan företagets årsredovisning antas allt som nämns i AR vara officiellt. Följaktligen kan varje felaktig framställning av fakta i årsredovisningen användas mot företaget. För att ge dig ett perspektiv innehåller årsredovisningen revisorns intyg (undertecknade, daterade och förseglade) som intygar okränkbarheten av de finansiella uppgifterna i årsredovisningen.

Potentiella investerare och de nuvarande aktieägarna är de primära målgrupperna för årsredovisningen. Årsredovisningar bör ge den mest relevanta informationen till en investerare och förmedla dess primära budskap. För en investerare måste årsredovisningen vara standardalternativet för att söka information om ett företag. Det finns naturligtvis många webbplatser i media som hävdar att de ger finansiell information om företaget, men investerare bör undvika att söka information från sådana källor. Kom ihåg att informationen är mer tillförlitlig om vi får den att få den direkt från årsredovisningen.

Varför skulle mediernas webbplats förvränga informationen om företaget kan du fråga dig? Jo, de kanske inte gör det medvetet, men de kan vara tvungna att göra det på grund av andra faktorer. Företaget kanske till exempel vill inkludera ”avskrivningar” på kostnadssidan i P&L, men mediewebbplatsen kanske vill inkludera det under en separat rubrik. Även om detta inte skulle påverka de totala siffrorna, avbryter det den övergripande sekvenseringen av data.

3.2 – Vad ska man leta efter i en årsredovisning?

Årsredovisningen har många avsnitt som innehåller användbar information om företaget. Man måste vara försiktig när man går igenom årsredovisningen eftersom det finns en skör linje mellan företagets fakta och det marknadsföringsinnehåll som företaget vill att du ska läsa.

Låt oss kortfattat gå igenom de olika avsnitten i en årsredovisning och förstå vad företaget försöker kommunicera i AR. För att illustrera detta har jag tagit årsredovisningen för Amara Raja Batteries Limited, som tillhör räkenskapsåret 2013-2014. Som ni kanske vet tillverkar Amara Raja Batteries Limited bilbatterier och industribatterier. Du kan ladda ner ARBL:s FY2014 AR från här (https://www.amararajabatteries.com/Investors/annual-reports/)

Vänligen kom ihåg att syftet med det här kapitlet är att ge dig en kort orientering om hur man läser en årsredovisning. Att gå igenom varje sida i en årsredovisning är inte praktiskt möjligt, men jag skulle vilja dela med mig av insikter om hur jag personligen skulle läsa igenom en årsredovisning och förstå vilken typ av information som krävs och vilken information vi kan ignorera.

För att få en bättre förståelse vill jag uppmana er att ladda ner ARBL:s årsredovisning och gå igenom den samtidigt som vi går igenom det här kapitlet.

ARBL:s årsredovisning innehåller följande 9 avsnitt:

- Finansiella höjdpunkter

- Förvaltningens redogörelse

- Management Discussion &Analys

- 10-åriga finansiella höjdpunkter

- Företagsinformation

- Förvaltningsberättelse

- Redovisning av bolagsstyrning

- Finansiella avdelningen, och

- Anmälan

Observera att det inte finns två årsredovisningar som är likadana; De är alla utformade för att passa företagets behov med den bransch de är verksamma inom i åtanke. Vissa avsnitt i årsredovisningen är dock gemensamma för alla årsredovisningar.

Det första avsnittet i ARBL:s årsredovisning är Financial Highlights. Finansiella höjdpunkter innehåller ett fågelperspektiv på hur företagets ekonomi ser ut för det gångna året. . Informationen i detta avsnitt kan vara i form av en tabell eller en grafisk visning av data. Detta avsnitt av årsredovisningen gör i allmänhet en flerårig jämförelse av verksamhets- och affärsmått.

Här är en ögonblicksbild av samma:

Den information som du ser i avsnittet Finansiella höjdpunkter är i princip ett utdrag ur företagets årsredovisning. Tillsammans med utdragen kan företaget också inkludera några finansiella nyckeltal som beräknats av företaget självt. Jag tittar kortfattat igenom det här avsnittet för att få en övergripande uppfattning, men jag skulle inte säga att jag gillar att spendera för mycket tid på det. Anledningen till att jag tittar kort på detta avsnitt är att jag ändå skulle beräkna dessa och många andra nyckeltal själv, och medan jag gör det skulle jag få större klarhet om företaget och dess siffror. Under de kommande kapitlen kommer vi att förstå hur man läser och förstår dess bokslut och hur man beräknar de finansiella nyckeltalen.

De två följande avsnitten, det vill säga ”Management Statement” och ”Management Discussion & Analysis”, är ganska viktiga. Jag ägnar tid åt att gå igenom dessa avsnitt. Dessa avsnitt ger dig en uppfattning om vad företagets ledning har att säga om deras verksamhet och branschen i allmänhet. Som investerare eller potentiell investerare i företaget är varje ord som nämns i dessa avsnitt viktigt. Faktum är att en del av de detaljer som rör de ”kvalitativa aspekterna” (som diskuteras i kapitel 2) kan hittas i dessa två avsnitt i årsredovisningen.

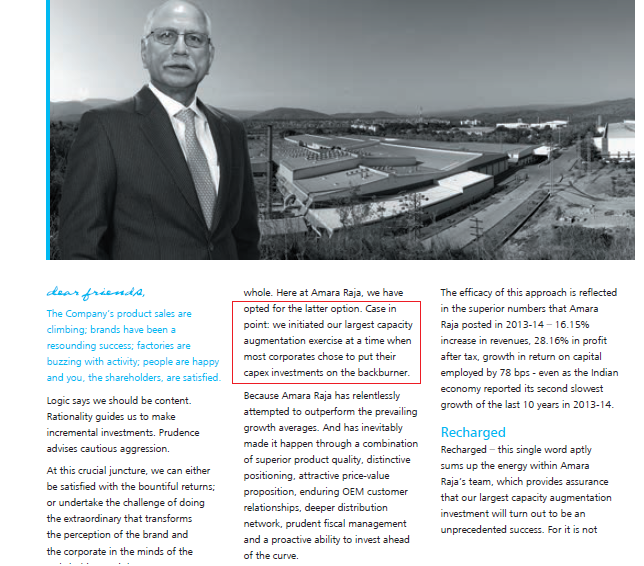

I ”Management Statement” (ibland kallat ordförandens budskap) får investeraren ett perspektiv på hur mannen som sitter högst upp på toppen tänker om sin verksamhet. Innehållet här är vanligtvis brett och ger en känsla av hur företaget är positionerat. När jag läser igenom detta avsnitt tittar jag på hur realistisk ledningen är. Jag är mycket angelägen om att se om företagets ledning har fötterna på jorden. Jag observerar också om de är öppna när de diskuterar vad som gick rätt och vad som gick fel.

Ett exempel som jag uttryckligen minns var när jag läste igenom ordförandens meddelande från ett väletablerat företag som tillverkar te. I sitt meddelande talade ordföranden om en intäktstillväxt på nästan 10 procent. De historiska intäktssiffrorna tydde dock på att företagets intäkter ökade med 4-5 %. I det här sammanhanget verkade tillväxten på 10 % helt klart som ett himmelskt drag. Detta tydde också på att mannen på toppen kanske inte riktigt var i synk med verkligheten, så jag beslutade att inte investera i företaget. Retrospektivt när jag ser tillbaka på mitt beslut att inte investera var det förmodligen rätt beslut.

Här är Amara Raja Batteries Limited; jag har markerat en liten del som jag tycker är intressant. Jag uppmuntrar er att läsa igenom hela meddelandet i årsredovisningen.

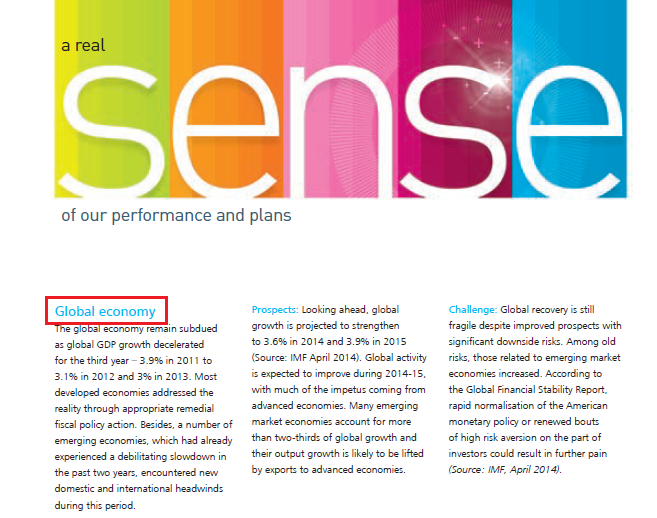

Nästa avsnitt är ”Management Discussion & Analysis” eller ”MD&A”. Detta är enligt min mening kanske ett av de viktigaste avsnitten i hela AR. Det vanligaste sättet för alla företag att inleda detta avsnitt är att tala om de makroekonomiska trenderna i ekonomin. De diskuterar den övergripande ekonomiska aktiviteten i landet och affärssentimentet i företagsvärlden. Om företaget är starkt exponerat för export talar de till och med om den globala ekonomiska och affärsmässiga stämningen.

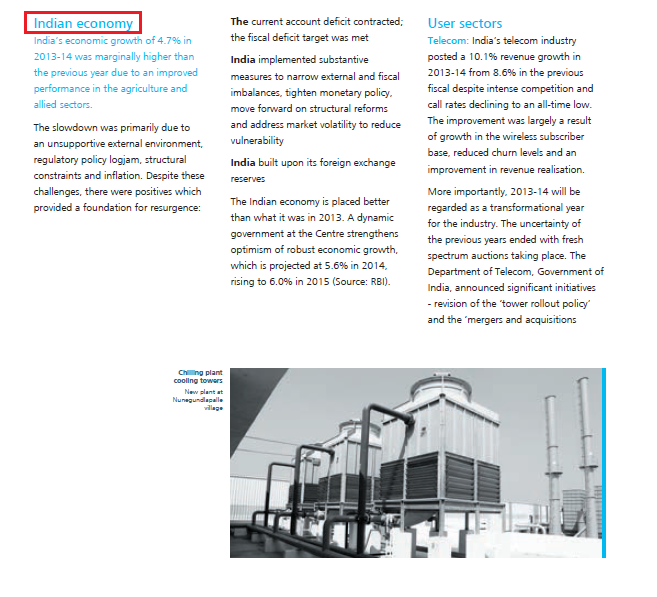

ARBL har både export- och inhemska affärsintressen och diskuterar därför båda dessa aspekter i sin rapport. Se ögonblicksbilden nedan:

ARBL:s syn på den indiska ekonomin:

Följande av detta brukar företagen tala om industritrender och vad de förväntar sig för det kommande året. Detta är ett viktigt avsnitt eftersom vi kan förstå vad företaget uppfattar som hot och möjligheter i branschen. Viktigast av allt är att jag läser igenom detta och jämför det med sina jämnåriga för att förstå om företaget har en fördel jämfört med sina jämnåriga.

Till exempel, om Amara Raja Batteries Limited är ett företag av intresse, skulle jag läsa igenom denna del av AR och läsa igenom vad Exide Batteries Limited har att säga i sin AR.

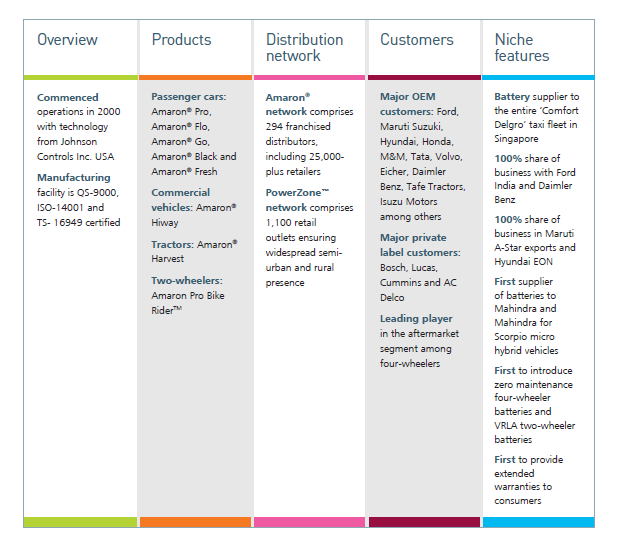

Håll dig i minnet, fram till denna punkt, är diskussionen i Management Discussion & Analysis brett baserad och generisk (världsekonomi, inhemsk ekonomi och industritrender). I framtiden kommer företaget dock att diskutera olika aspekter som rör dess verksamhet. Man talar om hur verksamheten hade presterat inom olika divisioner, hur den står sig jämfört med föregående år osv. Företaget ger faktiskt ut specifika siffror i detta avsnitt.

Här är en ögonblicksbild av detsamma:

Vissa företag diskuterar till och med sina riktlinjer och strategier för det kommande året inom de olika vertikalerna. Ta en titt på ögonblicksbilden nedan:

Efter att ha diskuterat dessa i ”Management Discussion & Analysis” innehåller årsredovisningen en rad andra rapporter, t.ex. en rapport om mänskliga resurser, en rapport om forskning och utveckling, en rapport om teknik osv. Var och en av dessa rapporter är viktig inom ramen för den bransch som företaget är verksamt inom. Om jag till exempel läser årsredovisningen för ett tillverkningsföretag skulle jag vara särskilt intresserad av rapporten om mänskliga resurser för att förstå om företaget har några arbetsrättsliga problem. Om det finns allvarliga tecken på arbetskraftsproblem kan det leda till att fabriken läggs ner, vilket inte är bra för aktieägarna.

3.3 – De finansiella rapporterna

Slutligen innehåller det sista avsnittet i årsredovisningen företagets finansiella rapporter. Som du säkert håller med om är de finansiella rapporterna kanske en av de viktigaste aspekterna av en årsredovisning. Det finns tre finansiella rapporter som företaget kommer att presentera nämligen:

- Resultaträkningen

- Balansräkningen och

- Kassaflödesanalysen

Vi kommer att förstå var och en av dessa rapporter i detalj under de kommande kapitlen. Det är dock viktigt att förstå att de finansiella rapporterna kommer i två former i detta skede.

- Standalone financial statement eller helt enkelt standalone siffror och

- Consolidated financial statement eller helt enkelt konsoliderade siffror

För att förstå skillnaden mellan standalone och konsoliderade siffror måste vi förstå ett företags struktur.

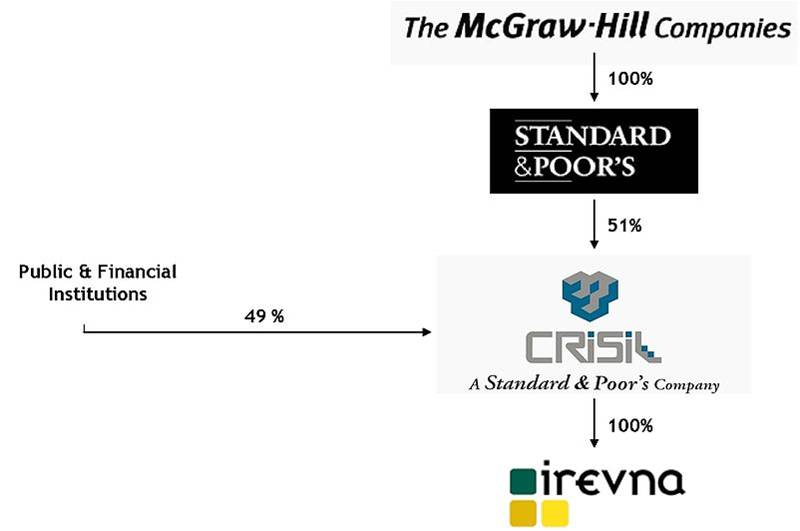

Typiskt sett har ett väletablerat företag många dotterbolag. Dessa företag fungerar också som holdingbolag för flera andra väletablerade företag. För att hjälpa dig att förstå detta bättre har jag tagit exemplet med CRISIL Limiteds aktieägarstruktur. Du kan hitta samma sak i CRISIL:s årsredovisning. Som du kanske vet är CRISIL ett indiskt företag med huvudfokus på kreditvärderingstjänster för företag.

Som du kan se i aktieägarstrukturen ovan:

- Standard & Poor’s (S&P), ett amerikanskt kreditvärderingsinstitut, har 51 procent av aktierna i CRISIL. S&P är således CRISIL:s holdingbolag eller initiativtagare.

- Öffentliga och andra finansinstitut innehar resterande 49 % av aktierna i CRISIL.

- S&P är dock i sig självt ett 100-procentigt dotterbolag till ett annat företag som heter ”The McGraw-Hill Companies”

- Detta innebär att McGraw Hill äger S&P helt och hållet, och att S&P äger 51 procent av CRISIL.

- För övrigt äger CRISIL själv fullt ut (100 % av aktierna) ett annat företag som heter ”Irevna”.

Tänk på följande hypotetiska situation med ovanstående i perspektiv. Anta att CRISIL för räkenskapsåret 2014 gör en förlust på 1 000 Rs och Irevna, dess 100-procentiga dotterbolag, gör en vinst på 700 Rs. Vad tror du att CRISIL:s totala lönsamhet skulle vara?

Tack vare dotterbolaget har CRISIL:s förlust minskat till 300 miljoner rupier i stället för en enorm förlust på 1 000 miljoner rupier. Ett annat sätt att se på saken är att CRISIL på fristående basis gjorde en förlust på 1 000 Rs, men på konsoliderad basis gjorde företaget en förlust på 300 Rs.

Därmed representerar fristående finansiella rapporter företagets fristående siffror/ekonomi och inkluderar inte dotterbolagens ekonomi. De konsoliderade siffrorna omfattar dock företagen (dvs. fristående finansiella rapporter) och dess dotterbolags finansiella rapporter.

Personligen föredrar jag att titta på de konsoliderade finansiella rapporterna för att få en bättre bild av företagets finansiella ställning.

3.4 – Bilagor till finansiella rapporter

När företaget redovisar sina finansiella rapporter brukar de redovisa hela rapporten och sedan följa upp den med en detaljerad förklaring.

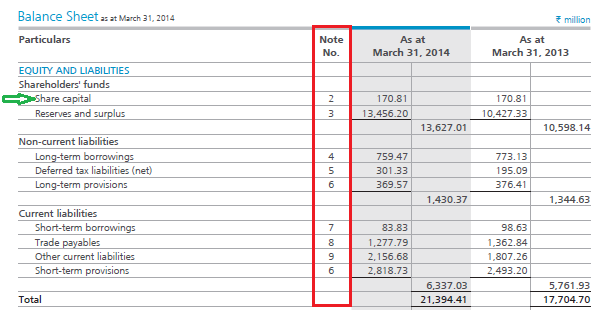

Klipp på ögonblicksbilden av en av ARBL:s finansiella rapporter (balansräkning):

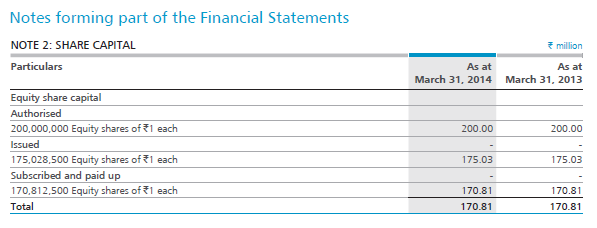

Varje enskildhet i den finansiella rapporten benämns som en radpost. Exempelvis är den första posten i balansräkningen (under Eget kapital och skulder) aktiekapitalet (vilket pekas ut av den gröna pilen). Om du lägger märke till det finns ett notnummer som är kopplat till aktiekapitalet. Dessa kallas för ”bilagor” som är relaterade till bokslutet. Om man tittar på ovanstående redovisning anger ARBL att aktiekapitalet uppgår till 17,081 kr (eller 170,81 miljoner rupier). Som investerare skulle jag naturligtvis vara intresserad av att veta hur ARBL kom fram till 17,081 kr som aktiekapital. För att ta reda på detta måste man titta på det tillhörande schemat (not nummer 2). Titta gärna på ögonblicksbilden nedan:

Med tanke på att du kanske är nybörjare på finansiella rapporter är jargong som aktiekapital naturligtvis mycket meningsfullt. Bokslutet är dock enkelt att förstå, och under de kommande kapitlen kommer du att förstå hur du ska läsa bokslutet och förstå det. Men tills vidare ska du komma ihåg att huvudbokslutet ger dig en sammanfattning och att de tillhörande tabellerna ger detaljerna om varje post.

Nyckelkunskaper från det här kapitlet

- Ett företags årsredovisning (Annual Report (AR)) är en officiell kommunikation från företaget till dess investerare och andra intressenter.

- Redovisningsrapporten är den bästa källan för att få information om företaget; därför bör AR vara standardvalet för investeraren för att få företagsrelaterad information.

- Redovisningsrapporten innehåller många avsnitt, där varje avsnitt belyser en viss aspekt av verksamheten.

- Redovisningsrapporten är också den bästa källan för att få information som rör de kvalitativa aspekterna av företaget.

- Ledningens diskussion och analys är ett av de viktigaste avsnitten i AR. Det innehåller ledningens perspektiv på landets övergripande ekonomi, deras utsikter om den bransch de är verksamma inom för det gångna året (vad som gick rätt och vad som gick fel) och vad de förutser för det kommande året.

- Redovisningen innehåller tre finansiella rapporter – resultaträkning, balansräkning och kassaflödesanalys.

- Den fristående redovisningen innehåller de finansiella siffrorna för endast företaget i fråga. De konsoliderade siffrorna innehåller dock företagets och dess dotterbolags finansiella siffror.