Nu vet du vad vi tycker om kreditupplysningar (tips: de är falska). Men en sak som du fortfarande måste vara uppmärksam på är din kreditupplysning. Även om du är skuldfri och inte bryr dig om vad stora banker och långivare tycker om dig kan du inte bara ignorera din kreditupplysning. Du måste fortfarande kontrollera den för fel eller tecken på bedrägeri minst en gång om året.

Men att sålla igenom dessa saker kan vara ganska förvirrande, särskilt om du inte vet hur du ska läsa din kreditupplysning eller vilken typ av röda flaggor du ska leta efter. Vi vet att det kan vara mycket att ta in. Men oroa dig inte! Vi har gjort det tunga arbetet så att du inte behöver göra det. Redo, redo, låt oss gå igenom allt du behöver veta om hur du läser din kreditupplysning.

- Vad är en kreditupplysning?

- Hur man får en kreditupplysning

- Hur du läser din kreditupplysning

- Identifieringsinformation

- Kredithistorik

- Public Records

- Förfrågningar

- Vad betyder ett ”öppet konto” i min kreditupplysning?

- Vad står ”U” för på en kreditupplysning?

- Vem kan se min kreditupplysning?

- Var kan jag hitta mitt kreditbetyg?

- Kan någon köra en kreditupplysning utan att jag vet om det?

- Hur man bestrider felaktigheter

- Undervik identitetsstöld

Vad är en kreditupplysning?

En kreditupplysning är lite som ett rapportkort för din kredithistoria. Den kan användas av potentiella långivare för att avgöra din ”risk”, vilket i princip bara är hur sannolikt det är att du kommer att betala dina månadsbetalningar i tid. En kreditupplysning allt om dig kan berätta för dem:

-

Datum då du öppnade kreditkonton eller tog lån

-

Det aktuella saldot på varje konto

-

Dina betalningar. betalningshistorik

-

Kreditgränser och totala lånebelopp

-

Ingen konkurser eller skattepengar

-

Din identifieringsinformation (namn, adress, personnummer)

En kreditupplysningsbyrå eller ett kreditupplysningsföretag som Equifax, Experian eller TransUnion lämnar dina uppgifter till det företag som överväger att ge dig ett lån eller ett kreditkonto. Dessa byråer arbetar alla oberoende av varandra, så deras rapporter om dig kan innehålla lite olika information beroende på vilket kreditupplysningsföretag som använts.

Hur man får en kreditupplysning

Du har rätt till en kostnadsfri kopia av din kreditupplysning varje år från var och en av de stora kreditupplysningsbyråerna som vi just pratade om. Men rapporterna skickas inte automatiskt till dig – du måste be om dem! Och eftersom varje byrå sparar olika uppgifter är det värt att kontrollera med alla tre. Om du spelar dina kort rätt kan du till och med förskjuta dem så att du får en gratis rapport nästan varje kvartal.

![]()

Ta kontroll över dina pengar med en GRATIS Ramsey+-provperiod.

Nu när du vet hur du får din kreditupplysning ska vi gå igenom de fyra huvudområdena som du måste kontrollera för att se om det finns några röda flaggor. Dessa kan hjälpa dig att upptäcka potentiella identitetsstöldsituationer, så lyssna noga!

Hur du läser din kreditupplysning

Identifieringsinformation

Det här avsnittet innehåller all personlig information som kan användas för att identifiera dig, inklusive:

-

Namn

-

Adress

-

Socialförsäkringsnummer

-

Födelsedatum

-

Telefonnummer

Röda flaggor: Allt i det här avsnittet måste hänvisa till dig och inte till någon annan som råkar dela ditt namn, Mr Jones. Och när du ändå håller på, dubbelkolla socialförsäkringsnumret för säkerhets skull också.

Säkerställ att alla adresser som anges är platser där du faktiskt har bott. Om du aldrig har varit i Waxahachie, Texas, men rapporten säger att du bodde där i sju år, bör du kanske följa upp det. Vi kommer senare att dela med oss av vilka steg du ska följa om du hittar fel i din rapport.

Kredithistorik

Den största delen av rapporten finns i det här avsnittet. Din kredithistorik omfattar bland annat följande:

-

Öppna och betalda kreditkonton, som kreditkort, hypotekslån och lån

-

Konton som delas med någon annan

-

Totala lånebelopp

-

Resten. lånesaldo

-

Sena betalningar

-

Räkningar som har skickats till inkasso

Röda flaggor: Läs och läs om det här avsnittet för att se till att allt som anges stämmer. Har du det? Okej. Kontrollera nu igen. Allvarligt talat. Leta efter konton som öppnats och som låter obekanta, och kontrollera om betalningar har noterats som sena när de egentligen inte var det.

Om du har avslutat ett kreditkortskonto, bekräfta att det visas som avslutat i din kreditupplysning. Kontrollera också att inga kreditlinjer har öppnats i ditt namn utan ditt samtycke – det är en stor röd flagga och kan betyda att du riskerar att bli utsatt för identitetsstöld.

Public Records

Du vill att den här delen ska vara tom. Den ekonomiska aktivitet som anges här – som konkurser, skattepengar och domar – är hämtad från offentliga register, och vissa saker kan finnas kvar i din kreditupplysning i uppåt 7-10 år.

Röda flaggor: Det är ganska sällsynt att hitta ett fel i den här delen av rapporten, men det är värt att skanna den ändå. Fel i den här delen bör rensas ut så fort som möjligt.

Förfrågningar

Här ser du detaljerade listor över alla företag som har begärt din kreditupplysning. Det finns två typer av kreditförfrågningar: mjuka och hårda. Mjuka förfrågningar är bara från företag som vill skicka reklammaterial till dig eller nuvarande kreditgivare som kontrollerar ditt konto. Hårda förfrågningar görs när du faktiskt ansöker om ett kreditkort, lån eller hypotekslån.

Röda flaggor: Du måste därför vara säker på att du verkligen har gett ditt tillstånd till en hård förfrågan om din kreditvärdighet. Dessa bör försvinna från din rapport efter ungefär två år.

Vad betyder ett ”öppet konto” i min kreditupplysning?

Ett öppet konto är en kreditlinje som du har öppnat och aldrig officiellt stängt. Du vet, som det där avbetalda varuhus-kreditkortet som du glömde att ringa om och säga upp. Även om du inte har använt ett kreditkort på några år kommer det fortfarande att visas som ett öppet konto i din kreditupplysning tills du kontaktar företaget för att avsluta kontot. Så sluta ha kalla fötter och stäng det för gott.

Vad står ”U” för på en kreditupplysning?

University of Credit Reporting? Nej. ”U” betyder ”unclassified”, eller att kontot inte hade uppdaterats när rapporten togs fram. Det är en av många statuskoder som kan visas bredvid ett konto i din kreditupplysning. Koder som denna indikerar vanligtvis ett problem med kontot, t.ex. att det är förfallet eller skickat till inkasso.

Du kan också se ett ”U” om kontot är nytt och du inte har gjort några betalningar på det ännu. Det har ingen negativ inverkan på din kreditvärdighet och är inget att oroa sig för.

Vem kan se min kreditupplysning?

De flesta människor kan inte lagligt använda dina personuppgifter för att få tillgång till din kreditupplysning. Det finns dock flera typer av organisationer som får ta del av din kreditupplysning: banker, kreditgivare, långivare, försäkringsbolag, potentiella hyresvärdar, inkassobyråer, potentiella arbetsgivare och regeringen.

Lagarna om vem som kan få tillgång till din kreditupplysning skiljer sig åt från stat till stat. Om du är orolig kan du göra lite efterforskningar och ta reda på hur lagen ser ut där du bor.

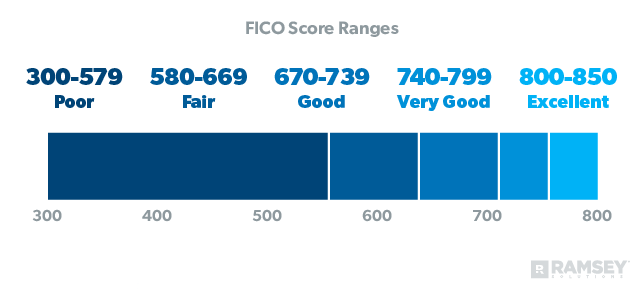

Var kan jag hitta mitt kreditbetyg?

Om du har fått en kostnadsfri kreditupplysning ska du inte bli förvånad om den inte innehåller ditt kreditbetyg. För att se det måste du använda en gratis webbtjänst eller betala för det via MyFico.com eller ett kreditupplysningsföretag.

Men kom ihåg att när det kommer till kritan är ett kreditbetyg egentligen bara ett ”jag älskar skulder”-betyg. Det stämmer, ett ”bra betyg” visar helt enkelt hur bra du har spelat skuldspelet. Det återspeglar inte ditt faktiska nettoförmögenhet eller hur mycket pengar du har på banken. Med andra ord är det inget att vara stolt över. Det enda sättet att behålla ditt fantastiska kreditbetyg är att leva i skuld och stanna där. Nej tack!

Det är möjligt att leva ett liv utan kreditvärdighet, vilket är precis vad Dave rekommenderar. Men det betyder inte att du ska förstöra din kreditvärdighet för att sänka den! Börja bara betala av dina skulder, stäng dina kreditkonton när de är avbetalda och ta inte på dig några nya skulder. Om du följer Baby Steps bör du nå den obestämbara poängen inom några månader till några år. Kom ihåg: Ingen kredit är inte samma sak som att ha ett lågt kreditbetyg.

Kan någon köra en kreditupplysning utan att jag vet om det?

Det beror på. Som vi sa tidigare finns det mjuka förfrågningar och hårda förfrågningar. Mjuka förfrågningar sker hela tiden utan att du vet om det – ett företag kanske kollar din kreditvärdighet om de planerar att skicka ett kampanjerbjudande till dig. Dessa förfrågningar påverkar inte ditt kreditbetyg alls.

Men hårda förfrågningar kräver ditt faktiska samtycke innan de kan ske. Dessa påverkar ditt kreditbetyg och kan inte lagligen göras utan att du vet om det, så andas lugnt. Om du upptäcker en hård förfrågan som du inte godkänt måste du bestrida den med kreditupplysningsföretaget.

Hur man bestrider felaktigheter

Alla fel i din kreditupplysning måste tas upp med det företag som visar felet. Skriv ett brev som listar varje felaktig post som du hittat och varför du bestrider den.

Säg att du har stängt ett kreditkort, men att det fortfarande visas som ett öppet konto i din kreditupplysning. Så här ska du göra: Samla ihop dokument och alla bevis som du kan ha för att bevisa att det är ett misstag. Skicka sedan allt detta med rekommenderat brev och glöm inte bort ett returkvitto! Byrån har bara 30 dagar på sig att svara, så du bör se en viss förändring ganska snabbt.

Undervik identitetsstöld

Din kreditupplysning kan verka komplicerad till en början, men nu när du vet vad du ska leta efter är den förhoppningsvis inte så skrämmande. Det är aldrig en dålig idé att vara proaktiv och se till att allt är korrekt. Att hålla koll på din kreditupplysning är ett bra sätt att skydda dig mot identitetsstöld, så se till att du är skyddad!