- Săriți la subiecte legate de accesibilitate:

- Câtă ipotecă îmi pot permite la…50k, 100k, 200k

- Avansul dvs. influențează foarte mult cantitatea de casă pe care v-o puteți permite

- Consultați venitul dvs. în comparație cu venitul dvs. Pasivele pentru a vedea cât de mult puteți împrumuta pentru un credit ipotecar

- Obțineți un raport de credit pentru a determina datoriile lunare

- Să-ți calculezi datoriile laIncome Ratio

- Ceea ce vă convine vs. ceea ce nu vă convine. Ce va permite creditorul dvs.

- Să alegeți o anumită valoare a împrumutului pentru a evita un credit ipotecar Jumbo

- Bucurați-vă pentru o rată mai bună, astfel încât să puteți împrumuta mai mult

Săriți la subiecte legate de accesibilitate:

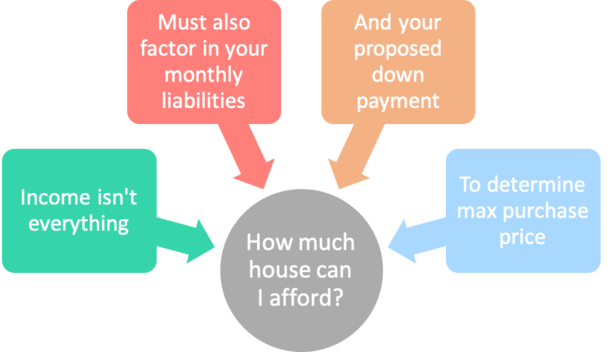

– Doar salariul dvs. nu răspunde la întrebare

– Avansul și accesibilitatea

– Venitul vs. pasivele

– Calculați DTI-ul dvs. Ce va permite creditorul

– O rată ipotecară mai mică înseamnă că puteți împrumuta mai mult

Dacă termenul de ipotecă v-a trecut recent prin minte și sunteți pe piață pentru a cumpăra o casă nouă, probabil că v-ați întrebat: „Câtă casă îmi pot permite”?

Aceasta este o întrebare foarte importantă la care toți viitorii proprietari ar trebui să știe răspunsul cu mult înainte de a începe să caute proprietăți imobiliare, fie că este vorba de o casă unifamilială, un apartament sau o casă de oraș.

Să știți cât de mult credit ipotecar vă puteți permite vă va permite să vă restrângeți căutarea unei case, astfel încât să puteți economisi timp și să fiți mai productiv. Și să sperăm că veți reuși să găsiți casa visurilor dumneavoastră.

De fapt, dacă nu aveți deja o preaprobare ipotecară în mână, care în esență detaliază cât de multă casă vă puteți permite, majoritatea agenților imobiliari nu vă vor lua în serios.

Și s-ar putea să nu vă scoată nici măcar să vedeți anunțurile. De ce? Pentru că vânzătorii de case nu vor dori să își piardă timpul cu un potențial cumpărător care nu este de fapt calificat într-un anumit interval de preț.

Câtă ipotecă îmi pot permite la…50k, 100k, 200k

- Nu puteți introduce doar venitul dvs. pentru a determina gradul de suportabilitate

- Trebuie să luați în considerare celelalte cheltuieli lunare

- Pe lângă avansul dvs. și ratele ipotecare actuale

- Nu uitați de impozitele locale pe proprietate și asigurarea proprietarilor de locuințe!

În timp ce întrebarea este adesea formulată ca fiind „câtă casă”, poate că este mai bine să întrebați în schimb „cât de mare este ipoteca pe care mi-o pot permite”.

Spun asta pentru că v-ați putea permite potențial să cumpărați toate tipurile de case în funcție de mărimea avansului.

Astfel spus, se pare că o mulțime de oameni vor să știe ce ipotecă își pot permite în funcție de un anumit salariu, cum ar fi 50.000 de dolari sau 100.000 de dolari.

Din nou, nu este atât de simplu, nimic nu este vreodată în lumea ipotecară. Nu ne putem uita doar la venitul dvs. în vid pentru a determina cât de mult puteți împrumuta pentru un credit ipotecar.

În schimb, trebuie să luăm în considerare obligațiile (cheltuielile) lunare, cum ar fi împrumuturile studențești, cărțile de credit, orice ipotecă curentă pe care intenționați să o păstrați și plata propusă pentru locuință (inclusiv asigurarea proprietarului și impozitul pe proprietate).

Din păcate, nu avem cu toții aceleași cheltuieli lunare sau aceeași factură anuală de impozit pe proprietate. Aceste lucruri pot varia considerabil.

De exemplu, dacă cineva are un salariu de 100.000 de dolari pe an, dar are cheltuieli lunare foarte mari, inclusiv un contract de închiriere a unui Range Rover scump care îl costă 2.000 de dolari pe lună, s-ar putea să nu conteze că face parte din clubul celor cu șase cifre.

Prietenul lor frugal care câștigă un pic mai puțin, să zicem doar 75.000 de dolari pe an, dar conduce un Prius pe care îl deține în întregime fără plăți lunare, va avea aproximativ aceeași sumă de bani disponibilă pentru o eventuală plată lunară a ipotecii.

Un calculator legitim de accesibilitate va lua în considerare toate aceste elemente importante pentru a se asigura că sunteți de fapt calificat la un anumit preț de achiziție.

Avansul dvs. influențează foarte mult cantitatea de casă pe care v-o puteți permite

- Un calculator de preț scăzutavans scăzut poate afecta serios accesibilitatea locuințelor

- În timp ce un debitor capabil să dea un avans de peste 20% va avea o sumă mai mică a împrumutului

- Pe lângă o plată ipotecară mai mică în fiecare lună

- Grație unei rate a dobânzii mai bune și fără asigurare ipotecară în cele mai multe cazuri

De asemenea, trebuie să luăm în considerare avansul debitorului pentru a determina suma maximă a împrumutului (și prețul maxim de achiziție a unei case) pe care și-o poate permite.

Dacă cineva dă un avans de 20% pentru o casă de 500.000 de dolari, valoarea împrumutului său ar fi de numai 400.000 de dolari.

În schimb, dacă cineva dă un avans de numai 5% pentru aceeași casă de 500.000 de dolari, valoarea împrumutului său ar fi mult mai mare, de 475.000 de dolari.

Acum să luăm în considerare plata lunară totală a ipotecii pentru fiecare împrumut, cu ipoteca cu avans de 20% evitând asigurarea ipotecară privată și primind o rată a dobânzii mai favorabilă.

Împrumutatul A: suma împrumutului de 400.000 $ @4% = 1.909,66 $

Împrumutatul B: suma împrumutului de 475.000 $ @4,5% + PMI de 150 $ pe lună = 2.556,76 $

Diferență: 647,10 $

După cum puteți vedea, doar avansul poate schimba enorm ecuația accesibilității unei case. Avem de-a face cu o diferență în plata lunară de aproape 650 de dolari, care este cu aproximativ 34% mai mare.

Cu alte cuvinte, chiar dacă ambii împrumutați au exact același salariu, plățile pentru locuință pot varia foarte mult în funcție de cât de mult sunt dispuși sau capabili să dea un avans pentru casă și, de asemenea, de ratele ipotecare pe care le primesc.

Rețineți rata mai mică a dobânzii la ipoteca mai mică de mai sus. Creditorii îi recompensează pe cei care vin cu avansuri mai mari.

Sigur, venitul este important, dar la fel este și valoarea împrumutului, iar aceasta poate fi determinată doar prin calcularea avansului.

Cu cât mai mult puneți în avans, cu atât mai mică va fi valoarea împrumutului (și plata lunară) și viceversa.

Pentru a scurta povestea, trebuie să ne uităm la mai mult decât la venit… nimeni nu va putea să vă spună cu certitudine ce credit ipotecar vă puteți permite doar pentru că știe că câștigați o sumă X în fiecare an.

Cheltuieli lunare mai mici și o rată a dobânzii mai mică înseamnă o plată mai mică a creditului imobiliar, ceea ce înseamnă că accesibilitatea casei poate crește pentru debitorul disciplinat și frugal.

Pentru înregistrare, plățile lunare de mai sus se bazează pe un credit ipotecar fix pe 30 de ani.

Dacă un cumpărător dorește doar un credit fix pe 15 ani, accesibilitatea va scădea enorm în funcție de mărimea împrumutului. Folosiți un calculator ipotecar pentru a compara plățile pentru ambele produse.

Consultați venitul dvs. în comparație cu venitul dvs. Pasivele pentru a vedea cât de mult puteți împrumuta pentru un credit ipotecar

- În primul rând numărați toate veniturile dvs. brute care pot fi documentate

- Apoi luați în considerare toate cheltuielile lunare care pot fi găsite într-un raport de credit

- Ca de exemplu plățile de leasing auto, plățile cardului de credit, împrumuturile studențești și așa mai departe

- Acesta este modul în care determinați ce a mai rămas pentru plata unei locuințe

Cel mai bun mod de a determina cât de mult vă puteți permite sau, de fapt, cât de mare este casa pe care creditorul vă va permite să o cumpărați, este să vă uitați mai întâi la venitul dvs. lunar brut și apoi să îl comparați cu toate datoriile dvs.

Subscriitorii solicită de obicei veniturile din ultimii doi ani pentru a se asigura că acestea sunt stabile și că se așteaptă să continue în viitorul previzibil.

În afară de un salariu de bază tipic, venitul dvs. poate include, de asemenea, lucruri cum ar fi bonusuri, ore suplimentare, comisioane, bacșișuri, asigurări sociale, o pensie, venituri din invaliditate, pensie alimentară și pensie de întreținere pentru copii, venituri din activități independente, venituri militare, o alocație pentru automobil și așa mai departe.

Asigurați-vă că luați în considerare toate sursele de venit pentru a obține o imagine completă, dar, de asemenea, verificați dacă acestea sunt acceptabile înainte de a le include.

Datoriile includ tot ceea ce trebuie să plătiți lunar, inclusiv atât conturile reînnoibile, cât și cele de rate, care apar în raportul dvs. de credit.

Conturile de rate includ lucruri cum ar fi ipotecile, împrumuturile pentru studenți și leasingurile și împrumuturile auto, care au rate și termene fixe și necesită plăți regulate egale ale împrumutului.

În esență, datorați o sumă fixă de bani în fiecare lună și aveți o perioadă de timp prestabilită pentru a o rambursa.

Un exemplu ar fi un leasing auto care are termene de 3 ani la 200 de dolari pe lună. În fiecare lună plătiți 200 de dolari și trebuie să achitați întregul sold până la sfârșitul perioadei de 3 ani.

Conturile reînnoibile, pe de altă parte, oferă mai multă flexibilitate. Acestea includ cardurile de credit care vă permit să plătiți o plată minimă lunară, la care puteți, de asemenea, să păstrați un sold.

Deși puteți avea o limită de cheltuieli prestabilită, soldul dvs. poate varia de la o lună la alta și, prin urmare, plata minimă se poate schimba și ea.

Aveți posibilitatea de a alege să faceți plata minimă sau o sumă mai mare. Puteți chiar să achitați întregul sold dacă doriți (probabil că ar trebui!).

Când vă calculați conturile revolving pentru o ipotecă, luați pur și simplu plata minimă datorată.

Obțineți un raport de credit pentru a determina datoriile lunare

- Aveți nevoie de o copie a unui raport de credit recent

- Pentru a determina plățile minime pentru toate datoriile dumneavoastră

- Un creditor va comanda unul și va introduce și toate aceste costuri lunare

- Pentru a vă determina raportul DTI, care este esențial pentru eligibilitate

Postul următor este să puneți mâna pe un raport de credit, astfel încât să puteți vedea exact cum arată fiecare plată lunară pentru fiecare pasiv, așa cum este raportat de agențiile de raportare a creditelor.

Acest lucru este important deoarece, deși este posibil să plătiți o anumită sumă lunar, suma se poate schimba și va varia în funcție de diferite metode de raportare a creditelor, așa că cel mai bine este să vizualizați un raport de credit pentru a vedea exact ceea ce văd agențiile de credit. Acest lucru este ceea ce vor vedea și creditorii ipotecari.

De asemenea, asigurați-vă că luați în considerare orice plăți lunare pe care le faceți și care nu vor apărea în raportul de credit, cum ar fi serviciile de grădinărit, serviciile de piscină și serviciile de curățenie, pentru a numi câteva pentru bugetul propriu.

Acestea nu vor conta împotriva dvs. atunci când vă calificați pentru un credit ipotecar, dar sunt considerații importante pentru a vă asigura că nu vă depășiți.

Aceste costuri se pot aduna cu adevărat și tind să crească pe măsură ce mărimea/prețul casei dvs. crește.

De fapt, ați putea cheltui cu ușurință 1.000 de dolari pe lună pentru aceste servicii auxiliare.

Așa că luați în calcul toate costurile pentru a vă asigura că nu vă depășiți sau că veți ajunge să fiți propriul grădinar, tipul de la piscină, menajera și așa mai departe. Cu excepția cazului în care, bineînțeles, acesta este lucrul tău.

*O notă importantă de care trebuie să ții cont! Dacă scoateți creditul pe cont propriu sau cu un broker ipotecar, banca sau creditorul pe care îl folosiți în cele din urmă pentru finanțare va scoate în continuare propriul raport de credit, iar orice activitate nouă va apărea probabil în raportul lor.

De aceea este imperativ să evitați să deschideți noi carduri de credit și/sau să evitați să faceți achiziții costisitoare pe cardurile de credit existente înainte și în timpul procesului de cumpărare a unei case.

Făcând acest lucru, puteți deruta plățile și scădea dramatic scorurile de credit dacă acumulați o sumă mare de datorii sau deschideți noi linii de credit între momentul în care trageți creditul și cel în care banca o face.

Să-ți calculezi datoriile laIncome Ratio

- Dacă vă cunoașteți veniturile și obligațiile

- Vă puteți calcula destul de ușor raportul DTI

- Ceea pe care creditorii o folosesc pentru a determina cât de mult vă puteți permite

- Există limite DTI specifice în funcție de tipul de împrumut

După ce ați adunat toate plățile lunare și ați împărțit totalul la venitul dvs. lunar brut, vă puteți da seama exact cât de multă casă vă puteți permite, calculând DTI, sau raportul dintre datorii și venituri.

Băncile și creditorii ipotecari au anumite cerințe privind raportul DTI pe care nu le puteți depăși.

De exemplu, este posibil să vedeți ceva de genul 30/45, ceea ce înseamnă că plata lunară totală a locuinței (plata ipotecii plus impozitele pe proprietate și asigurarea proprietarului) nu poate depăși 30 la sută din venitul dvs. lunar brut.

Și plata locuinței plus toate celelalte datorii lunare nu pot depăși 45 la sută din venitul brut.

În esență, factura anuală a impozitului pe proprietate și prima totală de asigurare a proprietarului de locuință vor fi împărțite la 12 pentru a obține o sumă lunară care se adaugă la plata lunară a principalului și a dobânzii ipotecare (cunoscută sub numele de PITI).

Asigură-te că calculatorul ipotecar pe care îl folosești ia în considerare aceste alte costuri și că este, de asemenea, precis. Mulți iau în considerare doar principalul și dobânda, în timp ce subestimează sau ignoră complet taxele și asigurarea.

Rețineți că, deși DTI este o cerință a creditorului, ar trebui să determinați, de asemenea, câtă casă vă simțiți confortabil să finanțați. Cu alte cuvinte, nu cumpărați doar suma maximă de casă pentru care vă calificați.

De exemplu, este posibil să doriți să puneți deoparte o anumită sumă de bani în fiecare lună pentru economii, pensie sau pentru educația universitară a copilului dumneavoastră.

Toată lumea are obiective financiare diferite, așa că asigurați-vă că vă uitați atât la cifrele creditorului, cât și la propriul dvs. nivel de confort atunci când determinați un interval de preț adecvat pentru a evita să ajungeți săraci în casă.

În cele din urmă, înțelegeți că, cu cât prezentați un risc mai mic pentru creditor, cu atât rata ipotecară va fi mai mică, ceea ce poate crește semnificativ puterea dvs. de cumpărare.

Simplu spus, o rată a dobânzii mai mică înseamnă o plată lunară a locuinței mai mică, ceea ce vă va permite să cumpărați mai multă casă, ca să spunem așa.

Pentru a crește puterea de cumpărare a locuinței, concentrați-vă pe menținerea unui scor de credit solid și pe menținerea altor datorii lunare cât mai mici posibil.

Făcând acest lucru vă va permite să vă permiteți un pic mai mult în departamentul de ipotecă, dacă asta este ceea ce vă doriți în cele din urmă.

Ceea ce vă convine vs. ceea ce nu vă convine. Ce va permite creditorul dvs.

- Considerați mai întâi care este nivelul dvs. personal de confort

- Indiferent de valoarea împrumutului pentru care vă calificați

- Asigurați-vă că luați în considerare TOATE celelalte cheltuieli lunare

- Pe lângă taxele de mutare, renovări, utilități și alte costuri asociate cu achiziționarea unei locuințe

Când luați în considerare accesibilitatea ipotecară, va trebui să evaluați atât apetitul dvs. pentru costurile locuinței, cât și pe cele ale băncii sau ale creditorului ipotecar care vă acordă în cele din urmă finanțarea.

Sigur, este posibil să aveți o anumită flexibilitate, dar creditorul va avea cerințe bine definite privind raportul datorie-venit care vor determina cât de mult puteți împrumuta la un T.

Acest număr precis se va baza pe venitul dvs. lunar brut din ultimii doi ani, nu doar pe acea „lună mare” pe care ați avut-o.

Așa că uitați-vă bine la venitul dvs. și la obligațiile dvs. de îndatorare pentru a determina unde vă situați (am făcut un calculator ipotecar la îndemână pentru a-l calcula).

Și atunci când introduceți suma împrumutului, asigurați-vă că luați în considerare întreaga plată a ipotecii, adică principalul, dobânda, impozitele și asigurarea, cunoscute și sub numele de PITI.

Dacă este vorba de un apartament, nu uitați de taxele HOA, care se pot ridica la câteva sute de dolari pe lună și pot schimba serios rezultatul.

În concluzie, costurile reale ale locuinței dvs. vor depăși principalul și dobânda datorate la ipoteca dvs. Astfel, suma ipotecară pentru care credeți că vă calificați ar putea fi mai mică odată ce aceste alte costuri sunt luate în considerare.

În orice caz, s-ar putea să nu vă simțiți confortabil să împrumutați atât de mult cât vă puteți califica. Și asta este perfect în regulă. Este posibil să doriți să puneți deoparte mai mulți bani în fiecare lună pentru alte lucruri, cum ar fi investițiile, un fond de urgență etc.

Nu trebuie să împrumutați suma maximă pe care creditorul v-o aprobă. Unii ar putea chiar să susțină că ar trebui să împrumutați mai puțin pentru a vă oferi o pernă de siguranță.

Așa că atunci când vă întrebați pentru cât de mult mă pot califica pentru un credit ipotecar, poate îl ajustați în jos pentru a compensa toate aceste costuri menționate mai sus.

Să alegeți o anumită valoare a împrumutului pentru a evita un credit ipotecar Jumbo

- S-ar putea fi în interesul dvs. să păstrați valoarea împrumutului dvs. la/sub un anumit prag

- Ca de exemplu limita de împrumut conformă, care variază în funcție de județ

- Sau la/sub un anumit raport împrumut/valoare (LTV)

- Acest lucru poate extinde opțiunile de finanțare și vă poate permite să obțineți o rată mai mică

Dacă valoarea împrumutului dvs. este foarte mare, ați putea ajunge în domeniul împrumuturilor jumbo, care este în prezent de până la 679.650 de dolari în regiunile cu costuri ridicate, dar de până la 453.101 de dolari în zonele mai ieftine ale țării.

Dacă vă aflați la limită, ar putea fi înțelept să aduceți un mic avans suplimentar pentru a vă califica pentru o sumă de împrumut conformă, ceea ce va face ca finanțarea să fie mai ușor de obținut și, probabil, va duce la o rată ipotecară mai mică.

Desigur, există unii creditori jumbo agresivi care au fost cunoscuți pentru a bate prețurile conforme, deci nu este neapărat o ruptură de afacere pentru a depăși această limită de împrumut.

Puneți persoana cu care lucrați să compare ambele scenarii pentru a vedea care are mai mult sens din punct de vedere financiar.

Bucurați-vă pentru o rată mai bună, astfel încât să puteți împrumuta mai mult

- Dacă de fapt vă faceți timp pentru a căuta un credit ipotecar

- Ceea ce majoritatea cumpărătorilor de case nu fac se obosesc de fapt să o facă

- S-ar putea fi capabil să agățați o rată a dobânzii mai mică

- Și astfel să vă creșteți puterea de cumpărare a locuinței indiferent de venit

În cele din urmă, faceți cumpărături! Deși acest lucru poate fi de la sine înțeles, dacă vă puteți asigura o rată ipotecară mai mică, veți putea să vă asumați un credit ipotecar mai mare, deoarece va fi mai ieftin.

Nu fiți unul dintre numeroșii consumatori care obțin doar o singură ofertă de credit ipotecar. Pur și simplu vă aruncați banii câștigați cu greu.

Verificați ratele la banca locală, comparați ratele online sau înrolați un broker ipotecar sau doi pentru a face căutările în locul dumneavoastră.

Chiar și o diferență de o optime de punct poate face diferența, așa că asigurați-vă că nu subestimați potențialele economii sau costuri.

În încheiere, doar pentru că vă puteți permite/califica pentru un credit ipotecar nu înseamnă că ar trebui să contractați unul. Și, după cum s-a menționat, nu trebuie să vă împrumutați până la limita dumneavoastră. Puteți împrumuta mai puțin!

Cu proprietatea unei case vor apărea costuri neașteptate și întreținere, așa că asigurați-vă că le luați în calcul și puneți bani deoparte pentru astfel de ocazii.

Considerați, de asemenea, siguranța locului de muncă – nu veți dori să înnebuniți și să cumpărați prea multă casă bazându-vă pe așteptările veniturilor viitoare, mai ales dacă vedeți că acestea riscă să scadă sau să dispară complet.

Tip: La ce rată a creditului ipotecar mă pot aștepta?