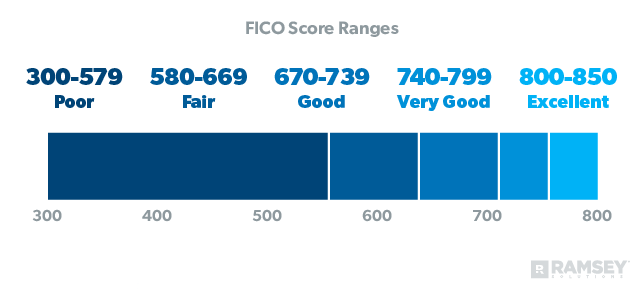

Până acum, știți exact ce părere avem despre scorurile de credit (indiciu: sunt false). Dar un lucru la care trebuie să acordați în continuare atenție este raportul dvs. de credit. Chiar dacă nu aveți datorii și nu vă pasă ce cred marile bănci și creditori despre dumneavoastră, nu puteți ignora pur și simplu raportul de credit. Încă trebuie să îl verificați pentru erori sau semne de fraudă cel puțin o dată pe an.

Dar cernerea acestor lucruri poate fi destul de confuză, mai ales dacă nu știți cum să vă citiți raportul de credit sau ce fel de semnale de alarmă să căutați. Știm că poate fi mult de asimilat. Dar nu vă faceți griji! Am făcut munca grea, așa că nu trebuie să o faci tu. Gata, gata, haideți să trecem prin tot ce trebuie să știți despre cum să vă citiți raportul de credit.

- Ce este un raport de credit?

- Cum să obțineți un raport de credit

- Cum să vă citiți raportul de credit

- Informații de identificare

- Historia de credit

- Înregistrări publice

- Investigații

- Ce înseamnă un „cont deschis” în raportul meu de credit?

- Ce înseamnă „U” pe un raport de credit?

- Cine poate vedea raportul meu de credit?

- Unde pot găsi scorul meu de credit?

- Poate cineva să facă un raport de credit fără ca eu să știu?

- Cum să contestați inexactitățile

- Evitați furtul de identitate

Ce este un raport de credit?

Un raport de credit este un fel de carte de raport pentru istoricul dvs. de credit. Acesta poate fi folosit de potențialii creditori pentru a vă determina „riscul”, care este, în esență, doar cât de probabil este să vă plătiți plățile lunare la timp. Un raport de credit tot despre dvs. le poate spune:

-

Data la care ați deschis orice cont de credit sau ați contractat orice împrumut

-

Soldul actual al fiecărui cont

-

Plata dvs. istoricul de plată

-

Limitele de credit și sumele totale ale împrumuturilor

-

Avariate falimente sau sarcini fiscale

-

Informațiile dvs. de identificare (nume, adresa, numărul de asigurare socială)

Un birou de credit sau o companie de raportare a creditelor, cum ar fi Equifax, Experian sau TransUnion, va furniza informațiile dumneavoastră oricărei companii care ar putea avea în vedere acordarea unui împrumut sau a unui cont de credit. Toate aceste birouri funcționează independent, astfel încât rapoartele lor despre dvs. pot conține informații ușor diferite în funcție de compania de raportare a creditelor pe care au folosit-o.

Cum să obțineți un raport de credit

Vă este permisă o copie gratuită a raportului dvs. de credit în fiecare an de la fiecare dintre principalele agenții de raportare a creditelor despre care tocmai am vorbit. Dar rapoartele nu vă sunt trimise automat prin poștă – trebuie să le cereți! Și cum fiecare agenție păstrează diferite detalii în dosar, merită să le verificați pe toate trei. Dacă vă jucați bine cărțile, le puteți chiar eșalona, astfel încât să primiți un raport gratuit aproape în fiecare trimestru.

![]()

Controlați-vă banii cu o probă GRATUITĂ Ramsey+.

Acum că știți cum să vă obțineți raportul de credit, vă vom trece în revistă cele patru zone majore pe care trebuie să le verificați pentru orice semnal de alarmă. Acestea te-ar putea ajuta să depistezi potențiale situații de furt de identitate, așa că fii atent!

Cum să vă citiți raportul de credit

Informații de identificare

Această secțiune conține orice informații personale care ar putea fi folosite pentru a vă identifica, inclusiv:

-

Nume

-

Adresa

-

Numărul de asigurare socială

-

Data nașterii

-

Numărul de telefon

Alerte roșii: Tot ceea ce se află în această secțiune trebuie să se refere la dvs. și nu la altcineva care se întâmplă să vă poarte același nume, dle Jones. Și dacă tot sunteți aici, verificați de două ori și numărul de securitate socială, pentru orice eventualitate.

Asigurați-vă că toate adresele listate sunt locuri în care ați locuit cu adevărat. Dacă nu ați fost niciodată în Waxahachie, Texas, dar raportul spune că ați locuit acolo timp de șapte ani, ar fi bine să verificați acest lucru. Vom împărtăși mai târziu care sunt pașii de urmat în cazul în care găsiți erori în raport.

Historia de credit

Principalul raportului se află în această secțiune. Istoricul dvs. de credit include:

-

Conturile de credit deschise și plătite, cum ar fi cardurile de credit, credite ipotecare și împrumuturi

-

Conturile partajate cu altcineva

-

Monumele totale ale împrumuturilor

-

Rămășițele solduri restante ale împrumutului

-

Plăți întârziate

-

Conturi care au fost trimise la colectare

Alerte roșii: Citiți și recitiți această secțiune pentru a vă asigura că tot ceea ce este listat este corect. Ați înțeles? Bine. Acum verificați din nou. Serios. Căutați conturi care au fost deschise și care par necunoscute și verificați dacă plățile sunt notate ca fiind întârziate când de fapt nu au fost.

Dacă ați închis un cont de card de credit, confirmați că acesta apare ca închis în raportul de credit. De asemenea, asigurați-vă absolut sigur că nu au fost deschise linii de credit pe numele dvs. fără consimțământul dvs. – acesta este un mare semnal de alarmă și ar putea însemna că sunteți expus riscului de furt de identitate.

Înregistrări publice

Vreți ca această parte să fie goală. Activitatea financiară listată aici – cum ar fi falimentul, privilegiile fiscale și hotărârile judecătorești – este preluată din registrele publice, iar unele lucruri pot rămâne în raportul dvs. de credit pentru mai mult de 7-10 ani.

Semnal de alarmă: Este destul de rar să găsești o eroare în această parte a raportului, dar merită oricum să o scanezi. Greșelile din această secțiune ar trebui eliminate cât mai repede posibil.

Investigații

Aici veți vedea listele detaliate ale fiecărei întreprinderi care v-a solicitat raportul de credit. Există două tipuri de anchete de credit: soft și hard. Interogările soft sunt doar de la companiile care doresc să vă trimită materiale promoționale sau de la creditorii actuali care vă verifică contul. Întrebările dure sunt făcute atunci când solicitați efectiv un card de credit, un împrumut sau un credit ipotecar.

Semnalări de alarmă: Anchetele dure fac ca scorul dvs. de credit să scadă cu câteva puncte, așa că asigurați-vă că v-ați dat cu adevărat permisiunea pentru o anchetă dură a creditului dvs. Acestea ar trebui să dispară din raportul dvs. după aproximativ doi ani.

Ce înseamnă un „cont deschis” în raportul meu de credit?

Un cont deschis este orice linie de credit pe care ați deschis-o și nu ați închis-o niciodată în mod oficial. Știți, cum ar fi acel card de credit plătit de la magazinul de departamente pentru care ați uitat să sunați și să îl anulați. Chiar dacă nu ați mai folosit un card de credit de câțiva ani, acesta va apărea în continuare ca un cont deschis în raportul dvs. de credit până când contactați compania pentru a închide contul. Așadar, nu vă mai temeți și mergeți mai departe și închideți-l definitiv.

Ce înseamnă „U” pe un raport de credit?

Universitatea de raportare a creditelor? Nu. „U” înseamnă „neclasificat”, sau că acel cont nu fusese actualizat în momentul în care a fost extras raportul. Este unul dintre numeroasele coduri de stare care pot apărea lângă un cont în raportul de credit. Codurile de acest tip indică, de obicei, o problemă cu contul, cum ar fi faptul că este scadent sau a fost trimis la colectare.

De asemenea, este posibil să vedeți un „U” dacă contul este nou și nu ați făcut încă nicio plată pe el. Nu are un impact negativ asupra scorului dvs. de credit și nu este ceva de care să vă faceți griji cu adevărat.

Cine poate vedea raportul meu de credit?

Majoritatea oamenilor nu pot folosi în mod legal informațiile dvs. personale pentru a accesa raportul dvs. de credit. Cu toate acestea, există mai multe tipuri de organizații care au permisiunea de a vă extrage creditul: bănci, creditori, creditori, companii de asigurări, potențiali proprietari, agenții de colectare, potențiali angajatori și guvernul.

Legile cu privire la cine poate accesa scorul dvs. de credit sunt diferite de la stat la stat. Dacă sunteți deloc îngrijorat, faceți câteva cercetări și aflați care este legea în locul în care locuiți.

Unde pot găsi scorul meu de credit?

Dacă ați primit un raport de credit gratuit, nu fiți surprins când acesta nu include scorul dumneavoastră de credit. Pentru a-l vedea, va trebui să folosiți un serviciu web gratuit sau să plătiți pentru el prin MyFico.com sau un birou de credit.

Dar rețineți că, la urma urmei, un scor de credit este de fapt doar un scor „Îmi plac datoriile”. Așa este, un „scor bun” arată pur și simplu cât de bine ați jucat jocul datoriilor. Nu reflectă valoarea dvs. netă reală sau suma de bani pe care o aveți în bancă. Cu alte cuvinte, nu este nimic de care să fii mândru. Singura modalitate de a vă păstra un scor de credit stelar este să trăiți în datorii și să rămâneți acolo. Nu, mulțumesc!

Este posibil să trăiești viața fără un scor de credit, ceea ce este exact ceea ce recomandă Dave. Dar asta nu înseamnă că ar trebui să vă distrugeți creditul pentru a-l scădea! Pur și simplu începeți să vă achitați datoriile, închideți conturile de credit odată ce au fost achitate și nu luați nicio datorie nouă. Dacă urmați pașii de bebeluș, ar trebui să ajungeți la acel scor nedeterminabil în câteva luni sau câțiva ani. Nu uitați: A nu avea credit nu este același lucru cu a avea un scor de credit scăzut.

Poate cineva să facă un raport de credit fără ca eu să știu?

Depinde. Așa cum am spus mai devreme, există anchete soft și anchete hard. Interogările soft se întâmplă tot timpul fără ca dumneavoastră să știți – o companie ar putea să vă verifice scorul de credit dacă intenționează să vă trimită prin poștă o ofertă promoțională. Aceste interogări nu vă afectează deloc scorul de credit.

Dar interogările dure necesită consimțământul dumneavoastră real înainte de a se întâmpla. Acestea au impact asupra scorului dvs. de credit și nu pot fi făcute în mod legal fără ca dvs. să știți, așa că respirați liniștit. Dacă observați o interogare dură pe care nu ați autorizat-o, va trebui să o contestați cu agenția de credit.

Cum să contestați inexactitățile

Toate greșelile din raportul dvs. de credit trebuie să fie luate în discuție cu agenția care prezintă eroarea. Scrieți o scrisoare în care să enumerați fiecare element incorect pe care l-ați găsit și motivul pentru care îl contestați.

Să spunem că ați închis un card de credit, dar acesta apare în continuare ca un cont deschis în raportul dvs. de credit. Iată ce trebuie să faceți: Adunați documente și orice dovezi pe care le-ați putea avea pentru a dovedi că este o greșeală. Apoi, trimiteți toate acestea prin poștă certificată – și nu uitați de o confirmare de primire! Agenția are la dispoziție doar 30 de zile pentru a răspunde, așa că ar trebui să vedeți niște mișcări destul de repede.

Evitați furtul de identitate

Raportul dvs. de credit poate părea complicat la început, dar acum că știți ce să căutați, sperăm că nu mai este atât de descurajant. Nu este niciodată o idee rea să fii proactiv și să te asiguri că totul este corect. Să stați la curent cu raportul dvs. de credit este o modalitate excelentă de a vă proteja de furtul de identitate, așa că asigurați-vă că sunteți protejat!