3.1 – Ce este un raport anual?

Raportul anual (RA) este o publicație anuală a companiei și este trimisă acționarilor și altor părți interesate. Raportul anual este publicat până la sfârșitul exercițiului financiar, iar toate datele puse la dispoziție în raportul anual sunt datate la 31 martie. De obicei, RA este disponibil pe site-ul web al societății (în secțiunea dedicată investitorilor) sub formă de document PDF, sau se poate contacta societatea pentru a obține o copie pe suport de hârtie a acestuia.

Din moment ce raportul anual al societății, tot ceea ce este menționat în RA se presupune a fi oficial. Prin urmare, orice denaturare a faptelor din raportul anual poate fi reținută împotriva societății. Pentru a vă oferi o perspectivă, RA conține certificatele auditorului (semnate, datate și sigilate) care atestă caracterul sacru al datelor financiare incluse în raportul anual.

Potențialii investitori și acționarii actuali sunt principalele audiențe ale raportului anual. Rapoartele anuale ar trebui să furnizeze cele mai pertinente informații pentru un investitor și să comunice mesajul său principal. Pentru un investitor, raportul anual trebuie să fie opțiunea implicită pentru a căuta informații despre o companie. Desigur, multe site-uri media pretind că oferă informații financiare despre companie; cu toate acestea, investitorii ar trebui să evite să caute informații din astfel de surse. Amintiți-vă că informația este mai fiabilă dacă o obținem direct din raportul anual.

De ce ar denatura site-ul media informațiile despre companie, vă veți întreba? Ei bine, s-ar putea să nu o facă în mod deliberat, dar ar putea fi forțați să o facă din cauza altor factori. De exemplu, s-ar putea ca societatea să dorească să includă „amortizarea” în partea de cheltuieli din P&L, dar site-ul web media ar putea dori să o includă sub un antet separat. Deși acest lucru nu ar avea un impact asupra cifrelor generale, întrerupe secvențierea generală a datelor.

3.2 – Ce să căutăm într-un raport anual?

Raportul anual are multe secțiuni care conțin informații utile despre companie. Trebuie să fim atenți în timp ce parcurgem raportul anual, deoarece există o linie fragilă între faptele companiei și conținutul de marketing pe care compania dorește să îl citiți.

Să parcurgem pe scurt diferitele secțiuni ale unui raport anual și să înțelegem ce încearcă compania să comunice în RA. Pentru exemplificare, am luat Raportul anual al Amara Raja Batteries Limited, aparținând exercițiului financiar 2013-2014. După cum probabil știți, Amara Raja Batteries Limited produce baterii pentru automobile și baterii industriale. Puteți descărca RA al ARBL pentru anul fiscal 2014 de aici (https://www.amararajabatteries.com/Investors/annual-reports/)

Vă rugăm să rețineți că obiectivul acestui capitol este de a vă oferi o scurtă orientare cu privire la modul de citire a unui raport anual. Parcurgerea fiecărei pagini a unui RA nu este practică; cu toate acestea, aș dori să vă împărtășesc informații despre modul în care aș citi personal un RA și să înțeleg ce fel de informații sunt necesare și ce informații putem ignora.

Pentru a înțelege mai bine, v-aș îndemna să descărcați raportul anual al ARBL și să îl parcurgeți simultan pe măsură ce avansăm în acest capitol.

Raportul anual al ARBL conține următoarele 9 secțiuni:

- Subiecte financiare

- Declarația conducerii

- Dezbaterea conducerii & Analiză

- Subiecte financiare pe 10 ani

- Informații corporative

- Raportul directorului

- Raportul privind guvernanța corporativă

- Secțiunea financiară, și

- Anunț

Nota, nu există două rapoarte anuale identice; toate sunt întocmite în funcție de cerințele companiei, ținând cont de industria în care activează. Cu toate acestea, unele dintre secțiunile din raportul anual sunt comune tuturor rapoartelor anuale.

Prima secțiune din raportul anual al ARBL este Aspecte financiare. Financial Highlights conține o privire de ansamblu asupra modului în care arată situația financiară a companiei pentru anul care a trecut . Informațiile din această secțiune pot fi sub forma unui tabel sau a unei reprezentări grafice a datelor. Această secțiune a raportului anual face, în general, o comparație multianuală a parametrilor operaționali și de afaceri.

Iată un instantaneu al acesteia:

Detalii pe care îi vedeți în secțiunea Financial Highlights sunt practic un extras din situația sa financiară. Împreună cu extrasele, compania poate include și câțiva indici financiari calculați chiar de către companie. Mă uit pe scurt prin această secțiune pentru a-mi face o idee de ansamblu, dar nu aș spune că îmi place să petrec prea mult timp cu ea. Motivul pentru care mă uit pe scurt la această secțiune este că, oricum, aș calcula eu însumi aceste și multe alte rate și, în timp ce fac acest lucru, aș obține o mai mare claritate cu privire la companie și la cifrele sale. În următoarele câteva capitole, vom înțelege cum să citim și să înțelegem situațiile financiare ale acesteia și cum să calculăm ratele financiare.

Următoarele două secțiuni, și anume „Declarația conducerii” și „Analiza & discuției conducerii”, sunt destul de importante. Petrec timp parcurgând aceste secțiuni. Aceste secțiuni vă dau o idee despre ceea ce conducerea companiei are de spus despre afacerea lor și despre industrie în general. În calitate de investitor sau potențial investitor în companie, fiecare cuvânt menționat în aceste secțiuni este important. De fapt, unele dintre detaliile legate de „Aspectele calitative” (așa cum au fost discutate în capitolul 2), pot fi găsite în aceste două secțiuni ale RA.

În „Declarația conducerii” (numită uneori mesajul președintelui), investitorul are o perspectivă asupra modului în care omul care stă chiar în vârf se gândește la afacerea sa. Conținutul de aici este, de obicei, amplu și dă o idee despre modul în care este poziționată afacerea. Când citesc această secțiune, mă uit la cât de realistă este conducerea. Mă interesează foarte mult să văd dacă managementul companiei are picioarele pe pământ. Observ, de asemenea, dacă sunt transparenți în discutarea a ceea ce a mers bine și a ceea ce a mers prost.

Un exemplu pe care mi-l amintesc în mod explicit a fost citirea mesajului președintelui unei companii bine stabilite de fabricare a ceaiului. În mesajul său, președintele vorbea despre o creștere a veniturilor de aproape 10%. Cu toate acestea, cifrele istorice ale veniturilor sugerau că veniturile companiei au crescut cu 4-5%. În mod clar, în acest context, rata de creștere de 10% părea o mișcare celestă. Acest lucru a indicat, de asemenea, că omul de la vârf ar putea să nu fie cu adevărat sincronizat cu realitatea de la sol, așa că am decis să nu investesc în această companie. Retrospectiv, când mă uit în urmă la decizia mea de a nu investi, probabil că a fost decizia corectă.

Iată Amara Raja Batteries Limited; am evidențiat o mică parte pe care o consider interesantă. Vă încurajez să citiți întregul mesaj din raportul anual.

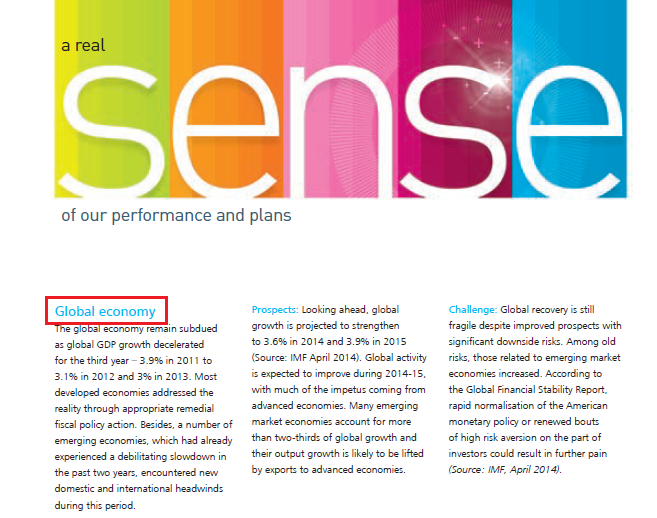

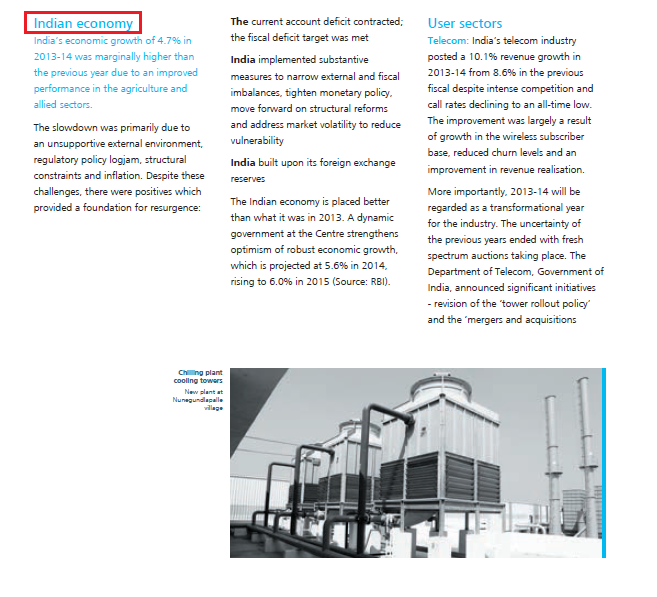

Plecând mai departe, următoarea secțiune este „Management Discussion & Analysis” sau „MD&A”. Aceasta, în opinia mea, este poate una dintre cele mai importante secțiuni din întregul RA. Cel mai standard mod în care orice companie începe această secțiune este să vorbească despre tendințele macro din economie. Se discută despre activitatea economică generală a țării și despre sentimentul de afaceri din întreaga lume corporatistă. În cazul în care societatea are o expunere mare la exporturi, se vorbește chiar și despre situația economică și sentimentul de afaceri la nivel mondial.

ARBL are atât exporturi, cât și interes pentru afacerile interne; prin urmare, în RA se discută despre aceste două unghiuri. A se vedea instantaneul de mai jos:

Viziunea ARBL asupra economiei indiene:

După aceasta, companiile vorbesc, de obicei, despre tendințele industriei și despre ceea ce se așteaptă pentru anul următor. Aceasta este o secțiune importantă, deoarece putem înțelege ceea ce compania percepe ca amenințări și oportunități în industrie. Cel mai important, citesc această parte și o compar cu cea a colegilor săi pentru a înțelege dacă societatea are un avantaj față de colegii săi.

De exemplu, dacă Amara Raja Batteries Limited este o societate de interes, aș citi această parte a RA și aș citi ceea ce Exide Batteries Limited are de spus în RA.

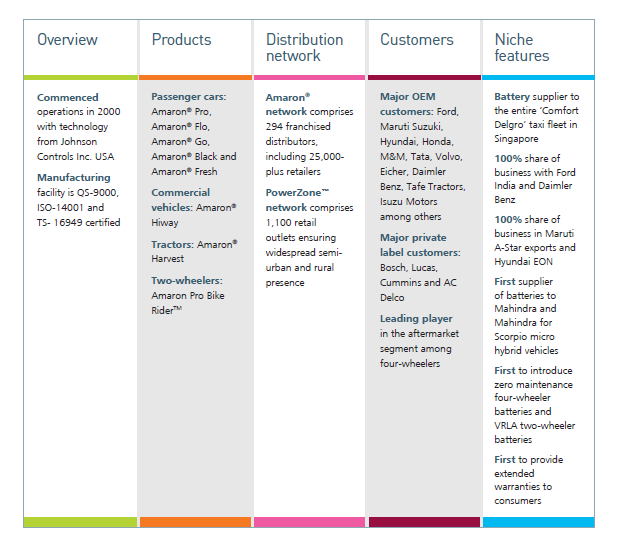

Rețineți, până în acest moment, discuția din Analiza discuției conducerii & este amplă și generică (economia globală, economia internă și tendințele industriei). Cu toate acestea, în viitor, compania va discuta diverse aspecte legate de activitatea sa. Se vorbește despre modul în care afacerea a performat în diverse divizii, cum se situează în comparație cu anul precedent etc. Compania, de fapt, oferă cifre specifice în această secțiune.

Iată un instantaneu al acesteia:

Câteva companii discută chiar și liniile directoare și strategiile lor pentru anul viitor în diferitele verticale. Aruncați o privire la instantaneul de mai jos:

După ce discută acestea în „Management Discussion & Analysis”, raportul anual include o serie de alte rapoarte, cum ar fi – raportul privind resursele umane, raportul de R&D, raportul privind tehnologia etc. Fiecare dintre aceste rapoarte este important în contextul industriei în care activează compania. De exemplu, dacă citesc raportul anual al unei companii de producție, aș fi deosebit de interesat de raportul privind resursele umane pentru a înțelege dacă societatea are probleme legate de forța de muncă. Dacă există semne serioase de probleme legate de forța de muncă, acest lucru ar putea duce la închiderea fabricii, ceea ce nu este bine pentru acționarii acesteia.

3.3 – Situațiile financiare

În cele din urmă, ultima secțiune a RA conține situațiile financiare ale companiei. După cum veți fi de acord, situațiile financiare sunt poate unul dintre cele mai importante aspecte ale unui raport anual. Există trei situații financiare pe care compania le va prezenta și anume:

- Situația profitului și pierderilor

- Bilanțul și

- Situația fluxurilor de numerar

Vom înțelege fiecare dintre aceste situații în detaliu în următoarele câteva capitole. Cu toate acestea, este important să înțelegem că, în această etapă, situațiile financiare se prezintă sub două forme.

- Situația financiară autonomă sau pur și simplu cifrele autonome și

- Situația financiară consolidată sau pur și simplu cifrele consolidate

Pentru a înțelege diferența dintre cifrele autonome și cele consolidate, trebuie să înțelegem structura unei companii.

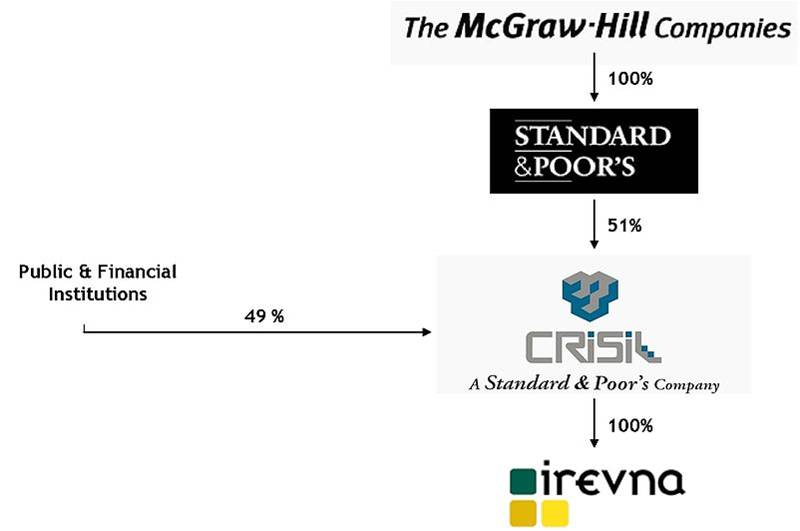

În mod normal, o companie bine stabilită are multe filiale. Aceste companii acționează, de asemenea, ca o societate holding pentru mai multe alte companii bine stabilite. Pentru a vă ajuta să înțelegeți mai bine acest lucru, am luat exemplul structurii acționariatului CRISIL Limited. Puteți găsi același lucru în raportul anual al CRISIL. După cum probabil știți, CRISIL este o companie indiană care se concentrează în principal pe serviciile de rating al creditelor corporative.

După cum puteți vedea în structura acționariatului de mai sus:

- Standard & Poor’s (S&P), o agenție de rating cu sediul în SUA, deține o participație de 51% în CRISIL. Prin urmare, S&P este „holdingul” sau „promotorul” CRISIL.

- Publicul și alte instituții financiare dețin restul de 49% din acțiunile CRISIL.

- Cu toate acestea, S&P însăși este o filială 100% a unei alte companii numite „The McGraw-Hill Companies”

- Aceasta înseamnă că McGraw Hill deține integral S&P, iar S&P deține 51% din CRISIL.

- În plus, CRISIL deține ea însăși în totalitate (100% din acțiuni) o altă companie numită ‘Irevna’.

Prin prisma celor de mai sus, gândiți-vă la această situație ipotetică. Să presupunem că, pentru exercițiul financiar 2014, CRISIL înregistrează o pierdere de 1000 de coroane de rupii, iar Irevna, filiala sa de 100%, înregistrează un profit de 700 de coroane de rupii. Care ar fi profitabilitatea globală a CRISIL?

Grație filialei sale, pierderea CRISIL se reduce la 300 de mii de rupii în loc de o pierdere masivă de 1000 de mii de rupii. Un alt mod de a privi situația este că CRISIL a înregistrat o pierdere de 1 000 de rupii, dar pe bază consolidată a înregistrat o pierdere de 300 de rupii.

Prin urmare, situațiile financiare individuale reprezintă cifrele/finanțele individuale ale companiei și nu includ situațiile financiare ale filialelor sale. Cu toate acestea, cifrele consolidate includ situațiile financiare ale companiilor (adică situațiile financiare autonome) și ale filialelor sale.

Personal, prefer să mă uit prin situațiile financiare consolidate pentru a reprezenta mai bine poziția financiară a companiei.

3.4 – Anexe ale situațiilor financiare

Când compania își raportează situațiile financiare, de obicei raportează declarația completă și apoi o urmează cu o explicație detaliată.

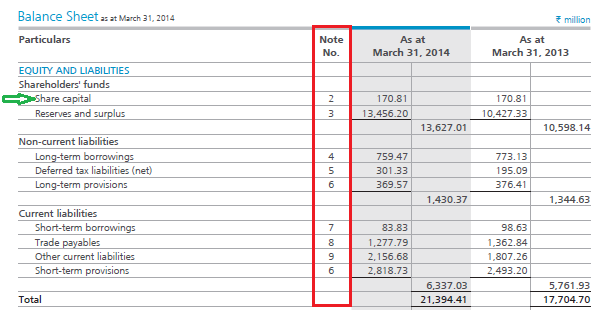

Consultați instantaneu una dintre situațiile financiare ale ARBL (bilanț):

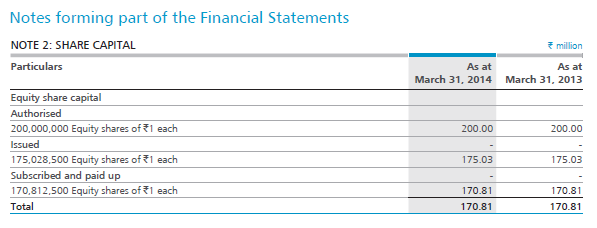

Care particularitate din declarația financiară este menționată ca element de linie. De exemplu, primul element de linie din bilanț (la rubrica Capital propriu și pasiv) este capitalul social (așa cum este indicat de săgeata verde). Dacă observați, există un număr de notă asociat cu capitalul social. Acestea se numesc „tabele” legate de situația financiară. Analizând situația de mai sus, ARBL afirmă că capitalul social este de 17,081 Crs. de rupii (sau 170,81 milioane de rupii). În calitate de investitor, aș fi în mod evident interesat să aflu cum a ajuns ARBL la un capital social de 17,081 milioane de rupii. Pentru a afla acest lucru, trebuie să ne uităm în tabelul asociat (nota numărul 2). Vă rugăm să vă uitați la instantaneul de mai jos:

Desigur, având în vedere că este posibil să fiți nou în domeniul situațiilor financiare, jargonul precum capitalul social are mult sens. Cu toate acestea, situațiile financiare sunt ușor de înțeles, iar în următoarele câteva capitole veți înțelege cum să citiți situațiile financiare și să le înțelegeți sensul. Dar, deocamdată, rețineți că situația financiară principală vă oferă un rezumat, iar tabelele asociate oferă detalii despre fiecare articol.

Key takeaways from this chapter

- Raportul anual (RA) al unei companii este o comunicare oficială din partea companiei către investitori și alte părți interesate.

- Raportul anual este cea mai bună sursă pentru a obține informații despre companie; prin urmare, RA ar trebui să fie alegerea implicită a investitorului pentru a obține informații legate de companie.

- Raportul anual conține multe secțiuni, fiecare secțiune evidențiind un anumit aspect al afacerii.

- Raportul anual este, de asemenea, cea mai bună sursă pentru a obține informații legate de aspectele calitative ale companiei.

- Discuția și analiza conducerii este una dintre cele mai importante secțiuni din RA. Aceasta conține perspectiva conducerii asupra economiei generale a țării, perspectiva lor asupra industriei în care activează pentru anul care a trecut (ce a mers bine și ce a mers prost) și ce prevăd pentru anul următor.

- RA conține trei situații financiare – contul de profit și pierdere &, bilanțul și situația fluxurilor de numerar.

- Situația de sine stătătoare conține cifrele financiare doar ale societății luate în considerare. Cu toate acestea, cifrele consolidate conțin cifrele financiare ale companiei și ale filialelor sale.